결산 - 손익계산서에 계상되는 매출원가

2019. 6. 6. 15:58ㆍ회계하라

예_001] 거래내역이다. 결산시 손익계산서에 계상되는 매출원가는 얼마인가?

| ∙ 기초재고 50,000원 ∙ 총매입액 750,000원 ∙ 매입환출및에누리 70,000원 ∙ 매입할인 15,000원 ∙ 매입운임 20,000원 ∙ 기말재고 170,000원 |

*** 매출원가 = (기초재고 + 당기순매입액*) – 기말재고

*** = (50,000원 + 685,000원) – 170,000원 = 565,000원

*** * 당기순매입액 = 총매입액 - 매입할일/에누리/환출 + 운반비 - 타계정대체 - 기말재고

*** = 750,000원 – 70,000원 – 15,000원 + 20,000원 = 685,000원

예_002] 매출원가를 계산하면 얼마인가?

| ∙기초 재고자산 ∙당기 매입액 ∙기말 재고자산 ∙재고자산평가손실 ∙재고자산감모손실 |

100,000원 400,000원 200,000원 (평가 및 감모손실 반영 전 금액) 50,000원 20,000원 (정상적 감모손실 10,000원) |

*** 매출원가 = 100,000원(기초 재고자산) + 400,000원(당기 매입액) – 200,000원(기말재고 자산) + 50,000원(평가손실) + 10,000원(정상적 감모손실) = 360,000원

*** 비정상적 감모손실은 영업외비용이다.

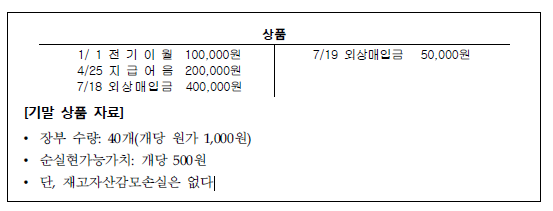

예_003] 매출원가?

*** 매출원가 = 기초상품재고액 + 당기순매입액(=4/25지급어음 + 7/18외상매입금 - 7/19외상매입금) – 기말상품재고액(원가) + 재고자산평가손실*

*** = 100,000원 + 550,000원 – 40,000원 + 20,000원* = 630,000원

*** * 재고자산평가손실 = 상품의 기말수량 × (단위당 원가 – 단위당 순실현가능가치)

*** = 40개 × (1,000원 – 500원) = 20,000원

'회계하라' 카테고리의 다른 글

| 부가가치세 신고와 납부에 대한 설명 (1) | 2019.06.06 |

|---|---|

| 결산 - 결산분개 결과 (0) | 2019.06.06 |

| 유형자산 감가상각에 대한 설명 (0) | 2019.06.06 |

| 자본에 대한 설명 (0) | 2019.06.06 |

| 결산 - 매출채권 금액 산출 (0) | 2019.06.06 |