2019. 6. 14. 13:52ㆍ세무하라

12. 부가가치세 Riview

*** 매출 – 공급대가

*** 매입 – 불공, 간이, 영수증, 택시/목욕/미용 등

*** 의제매입

*** 대손 – 부도 6개월 + 1일 이후, 5년 + 1일 이후

*** 수출 – 선적일, 환가일중 빠른 일자

*** 공제받지못할매입세액명세서 : 자료가 건건 나열(불공위주)은 첫번째 탭, 재계산은 재계산 탭, ( _공통매입세액) 신고기간이 예정신고기간일 때 두번째 탭, 확정신고기간일 때 세번째 탭에 입력한다.

|

= > O |

과세 |

= > O |

|

공통매입세액안분 |

겸영 |

|

|

= > X |

면세 |

= > X |

*** 해바라기식당 : 정육점( _면세) | 식당( _과세)

*** 봉투구입 = 정육점 사용용 면세

*** 겸영사업자이므로 식당용 방석구입 시 = 식당용 공제 못받음

*** 육절기를 구매했다. 모두 사용산다. 이 때 공통매입세액 안본을 한다

*** 정육점과 식당의 매출 비율을 기준으로 안분한다.

*** 세법은 소수점 아래 모두 버림. 시험에서는 비율 또는 매출금액을 준다. 원가회계이 제조간접비 배분과 비슷하다

13. 공통매입세액

|

예정신고기간= > 안분 |

확정신고기간= > 정산 |

과세기간마다 재계산 **감가상각자산만 |

|

공통매입세액(3월)*면세공급가액(3월)/총(==과세+면세)공급가액(3월) = xxx( _불공) |

총공통매입세액(6월)*면세공급가액(6월)/총(==과세+면세)공급가액(6월) – 기불공제매입세액(3월분) = xxx( _불공) |

공통매입세액*(1-체감율*1) * 경과된*2)과세기간수) * 증감된 면세공급가액*3)비율 *1)건물 : 5%, 나머지 25% *2)취득일포함~신고직전까지 건물취득일 17.04.01 17년(1,2기) – 18년(1,2기) – 19년(1,2기) *3)면세공급가액/총공급가액=면세공급가액비율 예] 19년 1기 40% // 19년2기 50% = > 10% 증가 |

|

예_001] 공통매입세액 100원 과세공급가액 60% 면세공급가액 40% 100*40/(60+40)=40(불공) |

예]과세공급가액(예정+확정) 50% 면세공급가액(예정+확정) 50% 100*50/(50+50) – 40 =10(불공)

|

예] 과세공급가액 40% 면세공급가액 60% 100 * (60%-50%)=10(불공)

|

*** 신고기간때마다 매출비율이 계속 바뀌니까 재계산,재계산,재계산……

*** 건물은 6개월 마다 5% 감가상각됨, 1년에 10%씩 10년간 재계산해야함. 건물을 사면 케이랩은 알아서 다 계산해준다. 더존은 직접계산해야 한다.

*** 다음 신고기간에 매출금액이 감소할 경우, 아래와 같은 개념으로 정리하면 된다.

|

불공이 증가할 때 |

불공이 감소할 때 |

|

접대비 100 + 부가세대급금 10 | 현금 100 |

복리후생비 110 | 현금 110 |

|

접대비 10 | 부가세대급금 10 |

부가세대급금 10 | 복리후생비 10 |

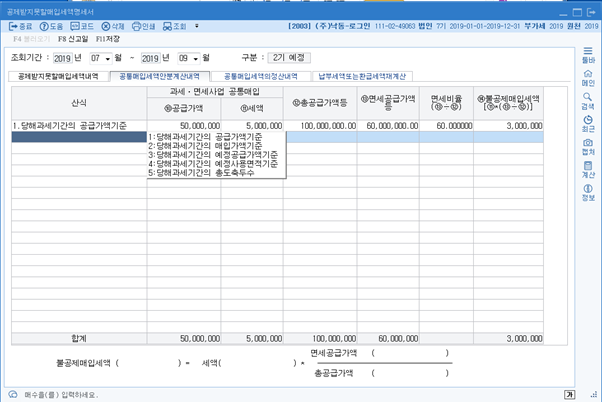

예_001} 다음 자료를 보고 당사(과세 및 면세 겸영사업자)의 2008년 2기 예정 부가가치세 신고시 부가가치세 신고부속서류 중 공제받지 못할 매입세액명세서(매입세액불공제내역)을 작성하라. 단, 아래의 매출과 매입은 모두 관련 세금계산서 또는 계산서를 적정하게 수수한 것이며, 과세분 매출과 면세분 매출은 모두 공통매입분과 관련된 것이다. (4점) 전산세무2급 37회

|

구 분 |

공급가액(원) |

세액(원) |

합계액(원) |

매수 |

|

|

매출내역 |

과세분 |

40,000,000 |

4,000,000 |

44,000,000 |

7 |

|

면세분 |

60,000,000 |

- |

60,000,000 |

3 |

|

|

합계 |

100,000,000 |

4,000,000 |

104,000,000 |

10 |

|

|

매입내역 |

|

|

|

|

|

|

공통분 |

50,000,000 |

5,000,000 |

55,000,000 |

3 |

|

|

합계 |

80,000,000 |

8,000,000 |

88,000,000 |

9 |

|

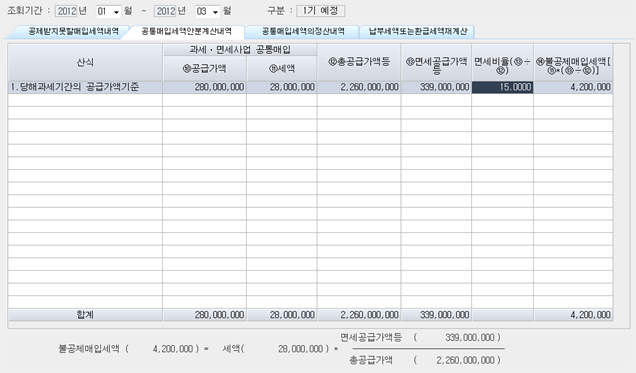

예_002] (주)인천기업은 과세사업과 면세사업을 겸영하고 있다. 다음 자료를 토대로 2015년 제1기 부가가치세 예정신고시 매입세액불공제내역 서식을 작성하시오. 단, 기존의 입력된 자료는 무시하고 주어진 자료 외의 매입세액 불공제 내역은 없다고 가정한다.(3점) 전산세무 50회

(1) 공통매입세액 : 28,000,000원

(2) 공통매입가액 : 280,000,000원

(3) 기타자료

|

구분 |

과세 |

면세 |

|

매입가액 |

1,404,000,000원 |

120,000,000원 |

|

공급가액 |

1,921,000,000원 |

339,000,000원 |

|

예정사용면적 |

720㎡ |

180㎡ |

예_003] 다음은 2015년 1기 부가가치세 확정신고 자료 중 과세사업과 면세사업에 공통으로 사용되는 원재료 매입액에 관한 공통매입세액 내역이다. 아래자료를 이용하여 공제받지 못할 매입세액명세서를 작성하시오.(데이터를 불러오기 하지 말고 직접 입력해서 작성하시오)(6점) 전산세무2급 48회

(1) 과세기간의 매출(공급가액)내역

|

구분 |

과세・면세 |

금액(원) |

|

01.01~03.31 |

과세매출 |

2,000,000,000 |

|

면세매출 |

500,000,000 |

|

|

04.01~06.30 |

과세매출 |

1,200,000,000 |

|

면세매출 |

300,000,000 |

(2) 예정신고시 공통매입세액불공제내역

① 공통매입세액 : 30,000,000원

② 기 불공제매입세액 : 6,000,000원

(3) 과세기간최종3월(04.01~06.30)의 내역

① 공통매입세액 : 50,000,000원

예제_004] (주)한양기업(회사코드:0652)은 제조, 도ㆍ소매 및 무역업을 영위하는 중소기업, 과세 및 면세사업을 영위하는 겸영사업자이다. 다음의 자료를 이용하여 2015년 2기확정신고기간에 대한 공제받지못할매입세액명세서 중 공통매입세액의 정산내역 탭을 입력하시오. 단, 2015년 2기 부가가치세 예정신고서에 반영된 공통매입세액 불공제분은 200,000원이며, 공급가액 기준으로 안분계산하고 있다. 입력된 전표는 무시할 것.(5점) 전산세무2급 65회

|

구 분 |

2기예정(7월~9월) |

2기확정(10월~12월) |

전체(7월~12월) |

||||

|

공급가액 |

세액 |

공급가액 |

세액 |

공급가액 합계 |

세액 합계 |

||

|

매출 |

과세 |

30,000,000원 |

3,000,000원 |

70,000,000원 |

7,000,000원 |

100,000,000원 |

10,000,000원 |

|

면세 |

20,000,000원 |

|

30,000,000원 |

|

50,000,000원 |

|

|

|

공통매입세액 |

5,000,000원 |

500,000원 |

10,000,000원 |

1,000,000원 |

15,000,000원 |

1,500,000원 |

|

예_005] (주)재인(회사코드:0582)은 제조, 도ㆍ소매 및 무역업을 영위하는 중소기업, 2015년 3월 5일에 과세사업과 면세사업에 같이 사용하기 위하여 건물을 공급가액 100,000,000원, 부가가치세 10,000,000원을 지불하고 구입하였다. 한편 동 건물에 딸려 있는 토지는 총 400,000,000원을 지불하고 구입하였다. 2015년 1기 확정신고시 공제받지못할매입세액명세서를 작성하시오. 당사는 예정신고시 공급가액기준으로 정상적으로 공통매입세액안분계산을 하였다.(단, 불러오는 데이터는 무시하고 새로 작성하시오)(4점) 전산세무2급 58회

|

구분 |

과세공급가액 |

면세공급가액 |

합계 |

|

2015년 1기 예정 |

800,000,000원 |

1,200,000,000원 |

2,000,000,000원 |

|

2015년 1기 확정 |

1,000,000,000원 |

2,000,000,000원 |

3,000,000,000원 |

|

합계 |

1,800,000,000원 |

3,200,000,000원 |

5,000,000,000원 |

*** [답] 2015년 1기 예정 안분계산내역 : 10,000,000 × 12/20 = 6,000,000 불공제

*** 2015년 1기 확정 정산내역 : 10,000,000 × (12+20)/50 – 6,000,000 = 400,000 불공제

문제를 풀면서 다음 줄에 계산해라. 마지막 저장전에 삭제해라.

'세무하라' 카테고리의 다른 글

| 15. 소즉세_종합소득 과세표준 및 세액계산 - 종합소득세액의 계산 (0) | 2019.06.16 |

|---|---|

| 14. 소득세_종합소득 과세표준 및 세액계산 – 물적공제 (0) | 2019.06.16 |

| 12. 소득세_종합소득 과세표준 및 세액계산 – 인적공제 (0) | 2019.06.14 |

| 11. 부가가치세 - 수출실적명세서 (0) | 2019.06.13 |

| 10. 소득세_종합소득 과세표준 및 세액계산 - 추가공제 (0) | 2019.06.13 |