2019. 6. 12. 14:00ㆍ세무하라

8. 대손세액공제 [ ☞실무 : 대손세액공제신고]

8-1. 대손세액공제액 = 대손금액(부가가치세 포함) * 10/110

8-2. 대손사유

8-2-1. 민법 등에 따라 소멸시효(=공소시효)가 완성된 채권

8-2-2. 소정법에 따른 회생계획인가의 결정 또는 법원의 면책결정에 따라 회수불능으로 확정된 채

8-2-3. 민사집행법의 규정에 따라 채무자의 재산에 대한 경매가 취소된 압류채권

8-2-4. 부도발생일로부터 6개월 이상 지난 어음수표 및 외상매출금(중소기업의 외상매출금으로써 부도발생일 이전의 것에 한함)

8-2-5. 채무자의 파산/강제집행/사업폐지/사망 등으로 인하여 회수할 수 없는 채권

8-2-6. 회수기일이 6개월 이상 지난 채권 중 채권가액이 20만원 이하(=소액채권) (채무자별 채권가액의 합계액)인 채

8-2-7. 회생계획인가결정에 따라 채권을 출자전환하는 경우(개정세법 19)

8-2-8. 저당권 설정시 대손세액공제 안됨( _교재에는 없으나 시험에 나오는 유형)

|

부도발생일 |

6개월 이상 지난날 |

확정신고 |

|

20x1. 01. 01 |

20x1. 07. 02 ( _6월이상 지난 날이어야 함) |

20x1. 10. 01 ~ 20x1. 12. 31 = > 익년 1/25일 공제 |

8-3. 대손세액공제 범위 및 시기 : 재화 또는 용역의 공급일로부터 5년이 지난 날이 속하는 과세기간에 대한 확정신고기한까지 대손세액공제대상이 되는 사유로 인하여 확정되는 대손세액이어야 함

|

공급일 |

5년이 지난날이 속하는 |

확정신고 |

|

|

|

|

|

19x4. 03. 01 |

19x9. 03. 02 ( _5년이 지난 날이어야 함) |

19x9. 04. 01 ~ 19x9. 06. 30 = > 7/25일 공제 |

*** 시험에 문제가 문제푸는 시점기준 5년전의 년도로 주어지면 제외(=삭선)하고 문제풀어라

8-4. 공제신청 : 사업자가 확정신고시 대손세액공제와 대손이 발생한 사실을 증명하는 서류를 제출(국세정보통신망에 의한 제출 포함)하는 경우에 한하여 적용한다.

8-4. 대손세액의 처리방법(공급자 VS 공급받는자)

| 구분 | 공급자 | 공급받는자 |

| 1. 대손확정 | 대손세액( - ) | 대손처분받은세액( - ) |

| 1. 대손확정 | 매출세액에 차감 | 매입세액에 차감 |

| 2. 대손금 회수 또는 변제한 경우 | 대손세액( + ) | 변제대손세액( + ) |

| 2. 대손금 회수 또는 변제한 경우 | 매출세액에 가산 | 매입세액에 가산 |

예_001] 다음 자료를 이용하여 2015년 제2기 확정분 대손세액공제(변제)신고서를 작성하시오.(6점) (주)낙동 [회사코드 : 2003], 전산세무2급 기출 64회

|

*** ⑴ 채무자의 재산에 대하여 저당권을 설정하고 있는 경우에는 대손세액공제를 받을 수 없다. ⑵ 외상매출금 중 33,000,000원(VAT 포함)은 2012년 10월 21일 영광상회(대표자:최영광, 132-81-21354)에 대한 것이다. 당사는 외상매출금 회수를 위하여 최선을 다하였으나, 결국 이 외상매출금을 회수하지 못하여 2015년 10월 21일에 대손이 확정되었다. *** ⑵ 소멸시효가 완성된 외상매출금은 대손세액공제가 가능하다.

*** ⑶ 공급일로부터 5년이 되는 날이 속하는 과세기간의 확정신고기한 이후에 대손이 확정되었으므로, 대손세액공제를 받을 수 없다. |

*** 더존은 대손사유를 먼저 입력, 대손(확정)기준일 입력해주면 6개월 + 1일을 자동계산

*** 케이랩은 니가 직접계산하셔야 함.2019

*** 외상매출금 대손금액은 공급대가를 입력해야 함!!!

*** 장기대여금 ㈜인천의 경우, 대여금엔 부가세가 없다. 대손세액(세액=부가세예수금)이 없으므로…

*** 아래와 같이 입력해야 한다.

*** 입력완료 후 저장(F11) 클릭, 부가세신고서로 가봐라.

*** 대손세액 가감란에 ( - )로 입력된다.

*** 그러면 ( + )로 상계되기 위해서는 대손세액공제에 ( - )로 입력해야 한다.

*** 그런데 틀렷다. 대손변제가 아니라 대손발생에 ( - ) 입력해야 한다.

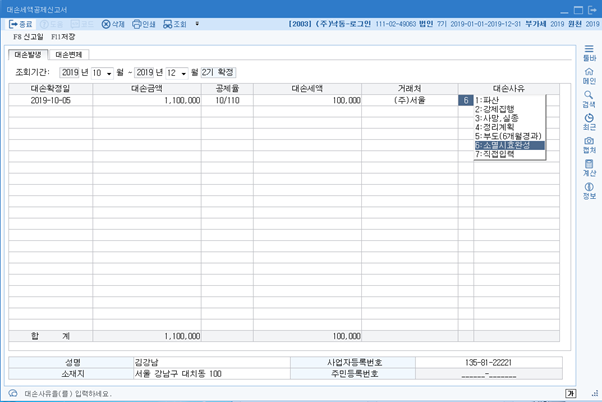

예_002] (주)경빈(회사코드:0562)은 제조, 도ㆍ소매 및 무역업을 영위하는 중소기업, 다음 자료를 이용하여 2015년 제2기 확정분 대손세액공제신고서를 작성하시오.(3점) 전산세무2급 56회

|

대손일 |

대손채권 |

대손금(원) |

거래상대방 |

대손사유 |

|||

|

상호 |

성명 |

등록번호 |

주소 |

||||

|

10/5 |

외상매출금 |

1,100,000 |

(주)서울 |

김강남 |

135-81-22221 |

서울 강남구 대치동 100 |

소멸시효완성 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*** 받을어음 : 부도발생일로부터 6개월 경과하지 않아 대손세액공제를 인정받을 수 없음.

*** 장기대여금 : 재화 및 용역의 공급과 관련이 없는 채권에 대하여는 대손세액공제를 인정받을 수 없음. 대여금은 부가세예수금이 없다. 대손세액공제 대상이 아니다.

예_003] 주)인천기업(회사코드:0502)은 제조, 도․소매 및 무역업을 영위하는 중소기업, 다음 자료를 토대로 2015년 2기 확정 부가가치세 신고시 대손세액공제(변제)신고서를 작성하시오.(7점)

|

① 2015년 2월 21일 대한물산(대표자:최대한, 201-06-12305)에 상품을 매출하고, 대금(부가가치세 포함) 15,400,000원은 대한물산 발행 약속어음으로 수령하였다. 동 어음은 거래일로부터 6개월이 지난 2015년 8월 21일에 주거래은행으로부터 부도확인을 받았다. *** ① 부도발생일로부터 6개월 이내이므로 대손세액공제 불가 ② 외상매출금 중 88,000,000원은 2011년 9월 5일 흥진상사(대표자:김흥진, 204-05-00761)에 대한 것이다. 이 외상매출금의 회수를 위해 당사는 법률상 회수노력을 다하였으나, 결국 회수를 못하였고, 2014년 9월 5일자로 동 외상매출금의 소멸시효가 완성되었다. ③ 소멸시효 완성으로 인해 2015년 1기 부가가치세 확정신고시 공제받지 못할 매입세액(대손처분받은 세액)으로 신고하였던 청수상사(대표자:김청수, 204-06-67885)에 대한 외상매입금 3,300,000원을 2014년 10월 1일 전액 현금으로 상환하였다. ④ 2015년 10월 10일자로 다도물산(대표자:김다도, 601-05-01239)에 대한 채권잔액 187,000원(부가가치세 포함)을 대손처리하다. 동 채권은 회수기일로부터 7개월이 경과된 것이며, 이 외의 다도물산에 대한 채권은 없다. ⑤ 2013년 12월에 파산으로 대손처리했던 영일만(주)(대표자:김영일, 214-82-36364)에 대한 채권액 16,500,000원 중 50%에 상당하는 금액을 2015년 11월 7일 현금으로 회수하였다. 당사는 동 채권액에 대하여 2012년 2기 부가가치세 확정신고시 대손세액공제를 적용받았다. |

|

대손세액공제(변제)신고서(갑) |

|||||||

|

2. 대손세액 계산신고 내용 |

|||||||

|

대손확정 연월일 |

대손 금액 |

공제율 (10/110) |

대손 세액 |

공급받는 자 |

대손사유 |

||

|

상호 |

성명 |

등록번호 |

|||||

|

15.09.05 |

88,000,000 |

10/110 |

8,000,000 |

흥진상사 |

김흥진 |

204-05-00761 |

채권시효 소멸 |

|

15.10.10 |

187,000 |

10/110 |

17,000 |

다도물산 |

김다도 |

601-05-01239 |

6월경과 소액채권 |

|

15.11.07 |

-8,250,000 |

10/110 |

-750,000 |

영일만(주) |

김영일 |

214-82-36364 |

대손금 회수(파산) |

|

3. 변제세액 계산신고 내용 |

|||||||

|

변 제 연월일 |

변제 금액 |

공제율 (10/110) |

변제 세액 |

공급자 |

변제 사유 |

||

|

상호 |

성명 |

등록번호 |

|||||

|

15.10.1 |

3,300,000 |

10/110 |

300,000 |

청수상사 |

김청수 |

204-06-67885 |

대손금 변제 (소멸시효완성) |

'세무하라' 카테고리의 다른 글

| 10. 소득세_종합소득 과세표준 및 세액계산 - 추가공제 (0) | 2019.06.13 |

|---|---|

| 9. 소득세_종합소득 과세표준 및 세액계산 - 기본공제 (0) | 2019.06.13 |

| 7. 부가가치세 - 의제매세액공제신고서 입력 (0) | 2019.06.12 |

| 6. 소득세_근로소득공제 사원등록 원천징수실무 (0) | 2019.06.12 |

| 5. 부가가치세 - 의제매입세액공제 (0) | 2019.06.11 |