전산세무1급_재고자산, 외화환산 조정명세서

1. 어제 리뷰

1) 세무조정 원리(간접버)

2) 결산조정 및 신고조정

3) 소득처분

2. 재무제표

당기순이익 : 결정근거 기업회계기준, 언제결정? 기말에 결산 후, 목적은 경영성과측정이다.

3. 법인세

소득금액 : 결정근거 법인세법, 언제결정?당기순이익을 다시계산한다. 목적은 세금계산

* 접대비 한도미달은 ????

3. 소득처분

1) 사외유출 : 개인(임직원주주 - 배당, 주주 - 배당, 기타 - 기타소득), 법인/국가 등 - 기타유출

2) 유보 : 세무조정 + 순자산변동 _ 유보(발생_특정연도에 처음 발생시) - 자본금적립금명세서에 관리한다., 유보감소의 원인은 계정과목별로 다르기 때문에 앞으로 공부해나가겠다.

3) 기타 : 사외유출/유보도 아닌 것 - 자본의 구성과 관련있다. 자본의 구성에서 조정이 발생할 때 기타처리를 한다.

복습문제 풀이 001

복습문제 풀이 002

==================================

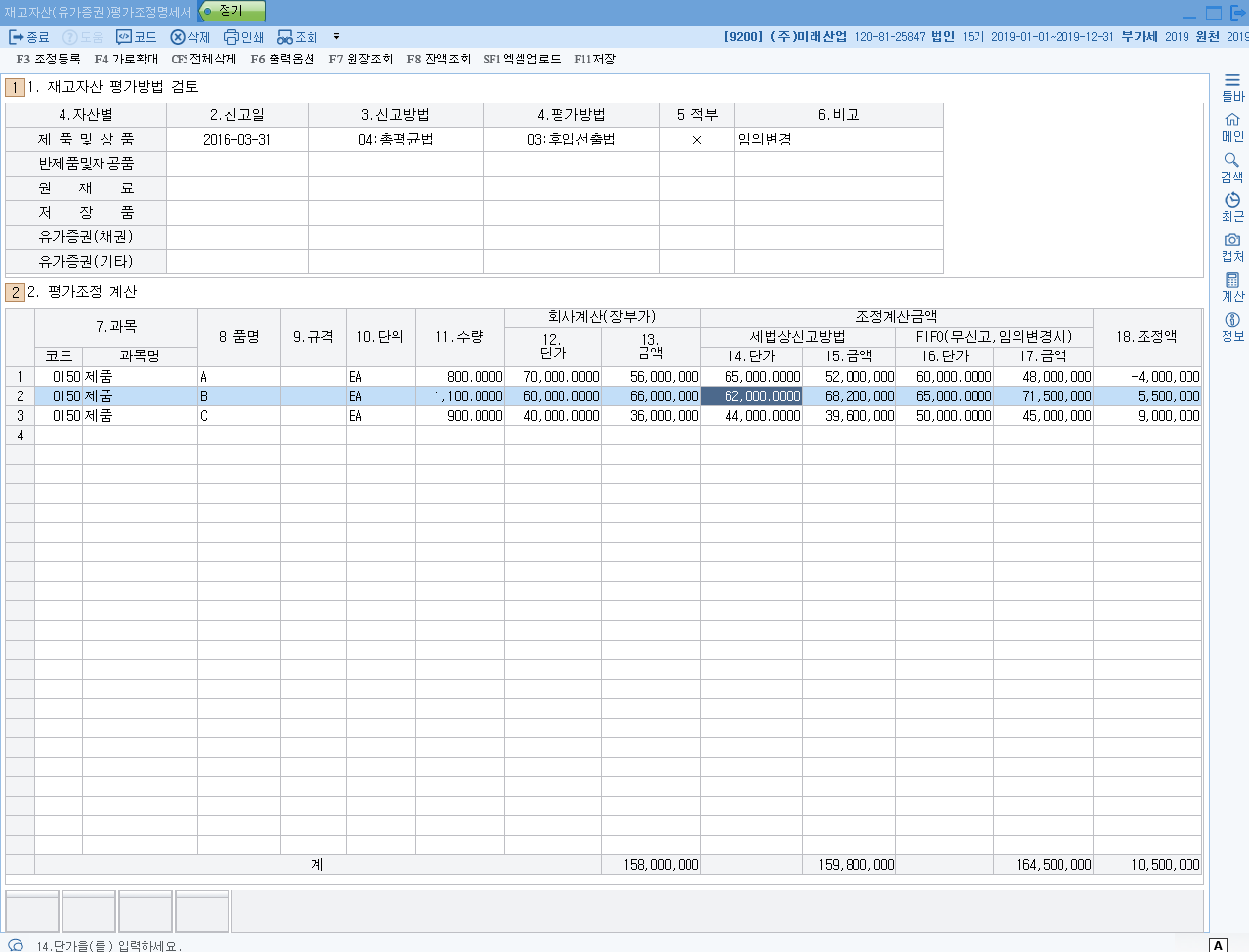

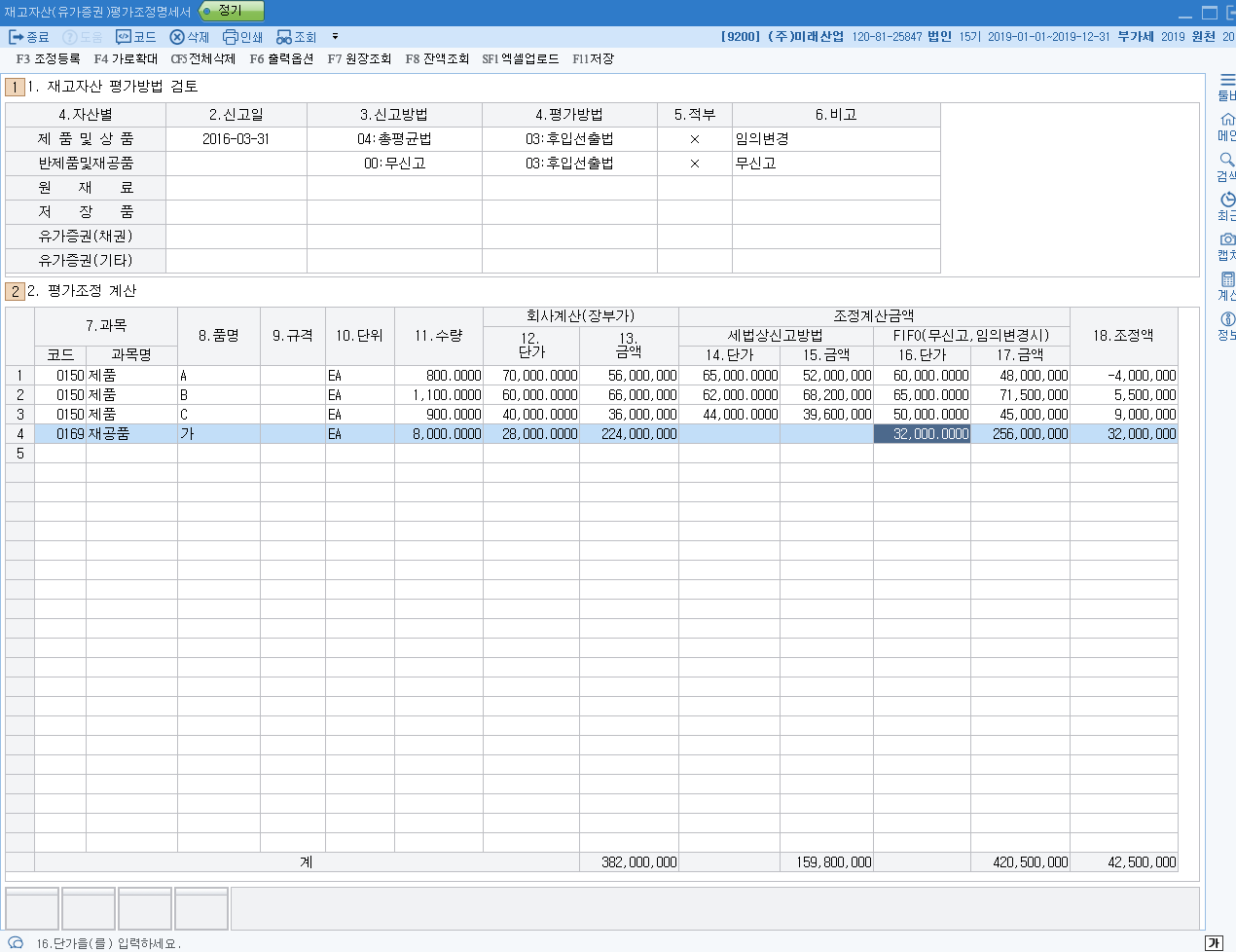

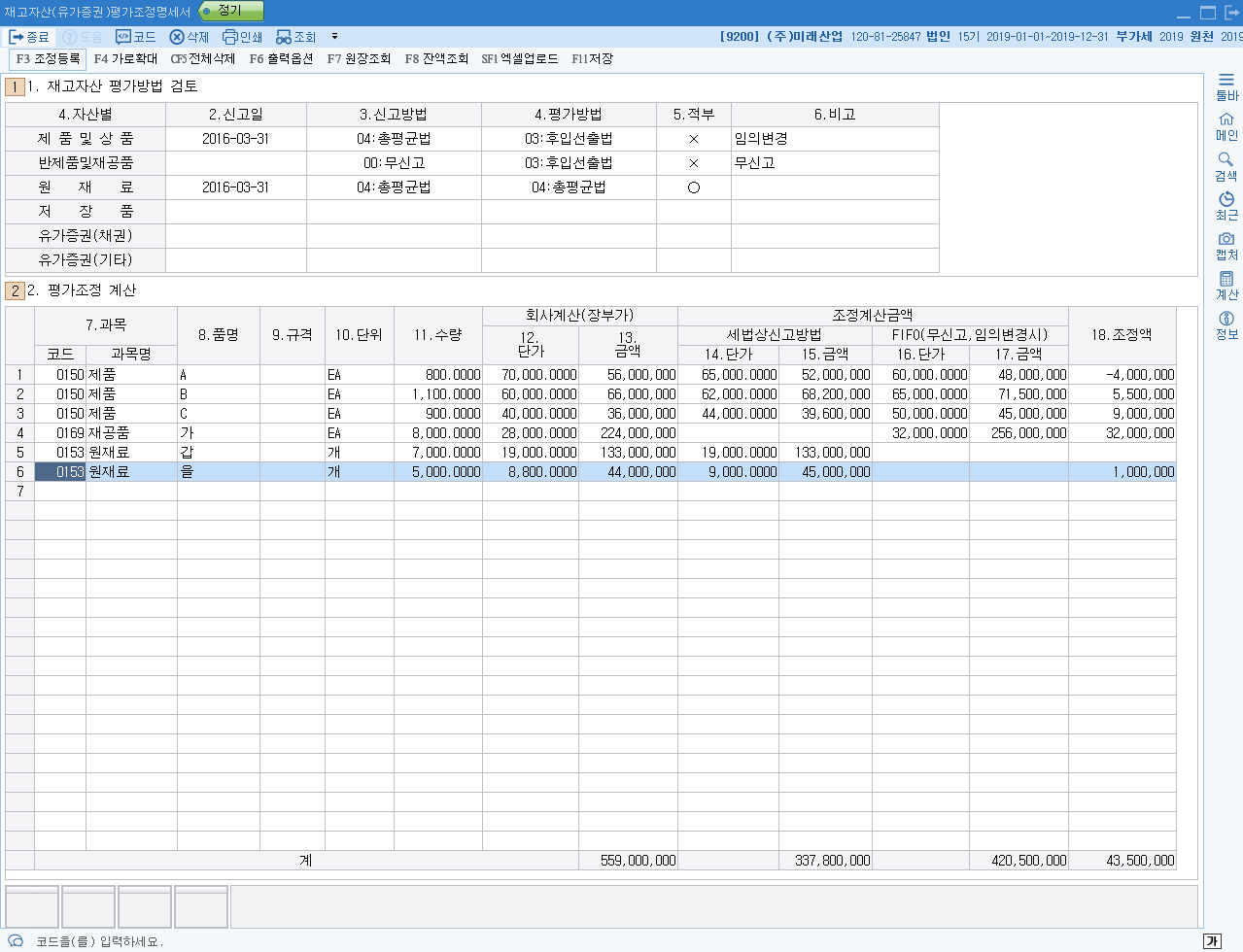

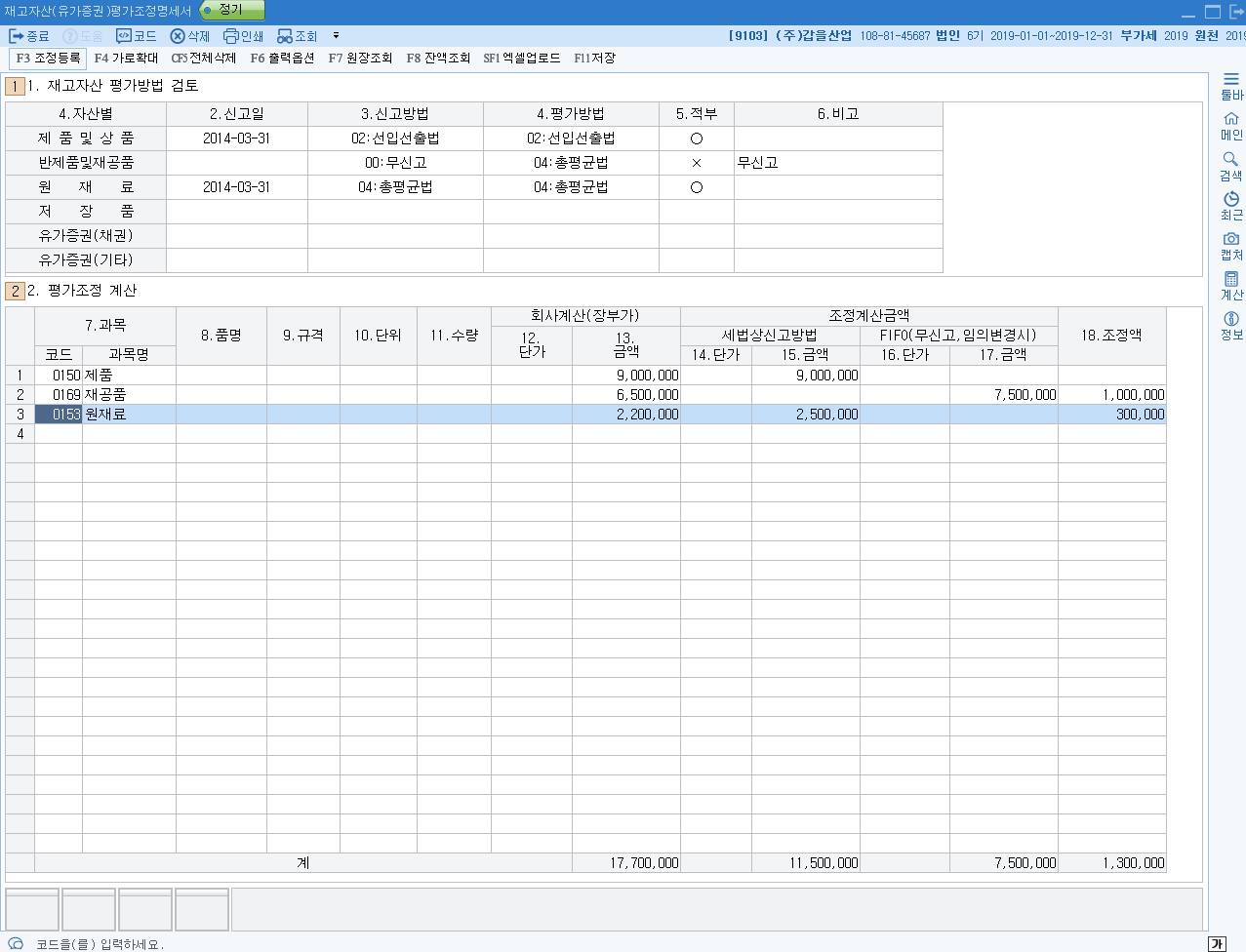

1. 재고자산조정

| 장부기록 | 세법 | ||

|

상품 기초 1,000 | 매출원가(=팔린것) 00,000 매입 10,000 | 기말재고(=미판매) 00,000(=수량*단가) 합계 11,000 | 합계 11,000 * 재고를 평가하는 것=수랑*단가(단가를 정하는 것 _ 개별법(실무적으로 귀찮다.)이 가장 정확함 개별법에 대응해서 원가흐름의 가정(=편리성을 추구하기 위해)이 나옴=선입선출법, 후입선출법, 총평균법, 이동평균법) *** 기업회계기준에서는 회사별로 정한 후 계속적으로 적용해야 한다. |

**세법에 따른 평가 : = 세금의 정확한 계산을 위해

|

|

|

|

목적 : 합리적인 성과측정 **원가절감방법 : = 기말재고를 늘림으로써 = 단가를 늘림으로써 |

재고평가는 세금에 영향을 미친다. |

|

|

|

|

세법의 규정 3가지 요약 (1) 단가결정방법(어떤) 세무서에 신고 : 세무서에 신고하고 신고한 방법대로 장부에 기록하면 세무조정이 나올리가 없다. ** 신고한 방법으로 세금계산 할꺼임 |

*세무서에 신고를 해야하는데 신고를 안했다면 법규위반 = 강제로 법적용 _ 선입선출법 |

(1) 재고종류별(세법상 4가지 _ 상품/제품, 반제품/재공품, 원재료, 저장품)로 구분해서 신고가능 (2) 사업장별로 각각 신고가능 (3) 언제신고? 사업연도 최초신고(=신설)는 과세표준신고기한까지, 별도의 승인은 필요엄슴! *** 미신고시 법위반으로 간주하여 "선입선출법"으로 강제이행 |

|

|

(2) 장부평가와 세법신고금액을 일치하라. 미일치(=임의변경 : 장부기록방법 =>< 세법신고방법) |

*아래방법 중 세법금액 최대값 방법적용 1. 신고방법 2. 선입선출법 |

만약 미일치(=임의변경)시 세법상 금액을 재계산하여 최대금액을 적용함 |

|

|

(3) 변경신고시 : 기한이 사업연도 종료전 3개월전까지(9월말일까지 효력) |

*10월 1일 이후 변경신고는 무효, 장부상 금액과 세법상금액 차이가 발생할 수 있다. = 임의변경으로 간주 세법금액 재계산 |

만약 미일치(=임의변경)시 세법상 금액을 재계산하여 최대금액을 적용함 *아래방법 중 세법금액 최대값 방법적용 1. 신고방법 2. 선입선출법 |

*** 기말재고를 입력하면 프로그램이 매출원가를 자동계산해준다. == 원가를 정해서 이익을 계산해주려고 한다. = 기말재고의 결정은 곧 세금의 결정이다.

교재 164쪽 참고

2. 장부상기말재고평가 = >< 세법상 신고금액 일때 재고조정(용어정의시 세법을 기준으로 명명)

|

장부상 기말재고 평가 |

세법상 신고금액 |

차이 |

용어(세법을 기준으로 정의) |

당기 | 차기 |

| (1) 10,000 (세무상 기말재고와 맞춰야 한다.) |

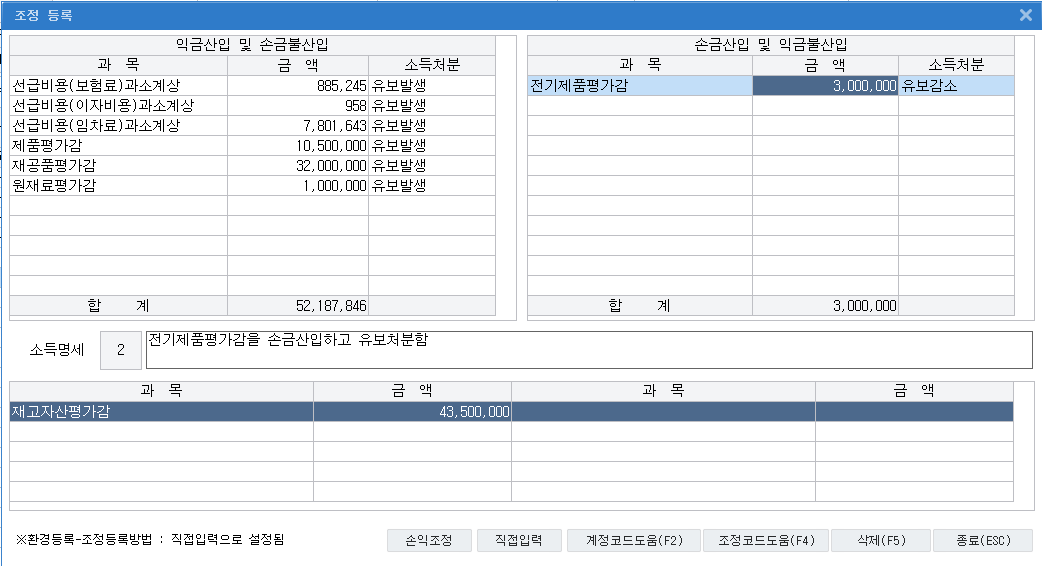

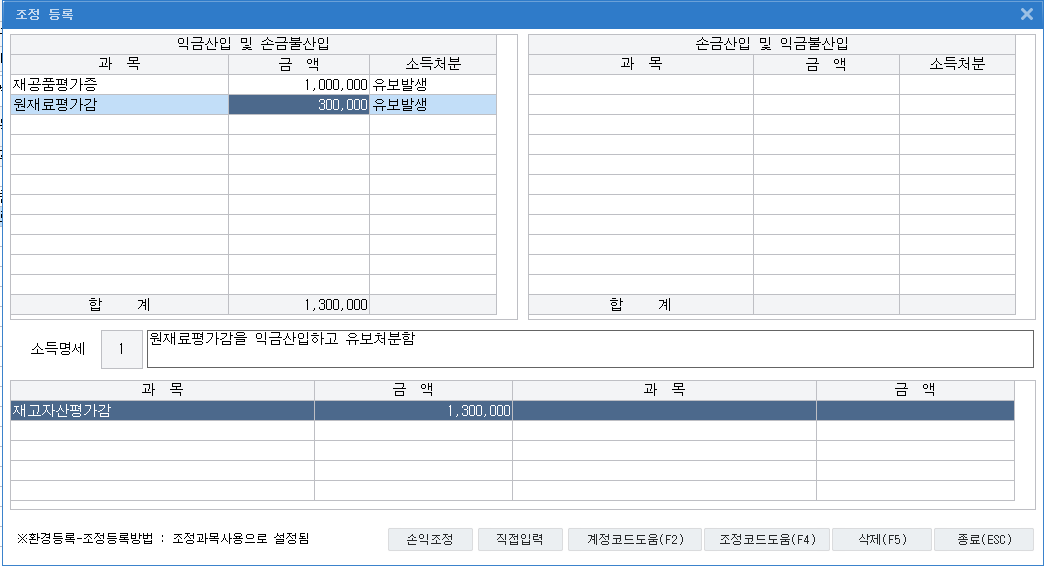

12,000 | 2,000 | 재고자산평가감 |

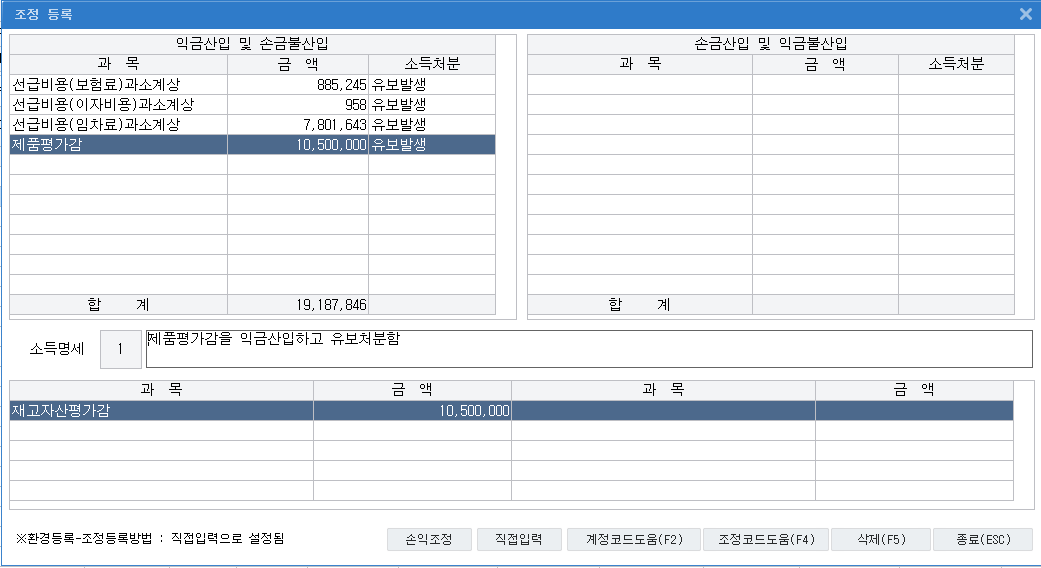

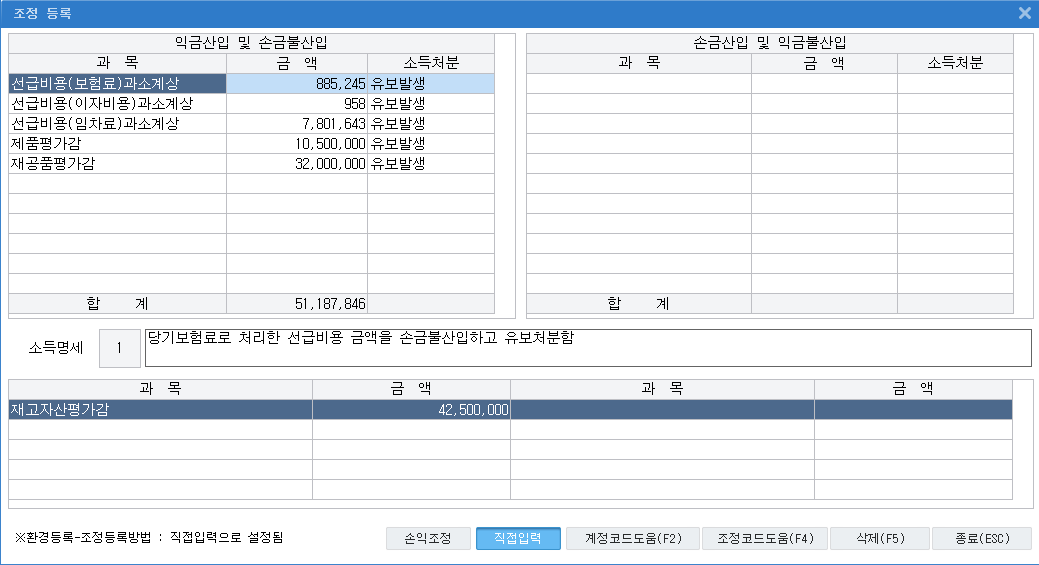

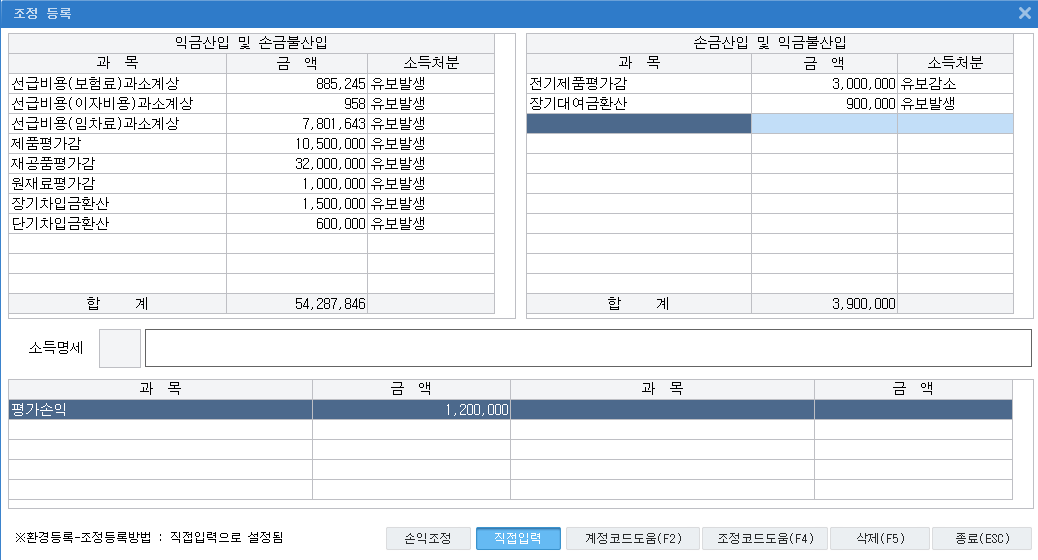

세무상 기말재고자산을 증가시키는 조정 = 세무상의원가(손금) 줄인다. = 소득의증가 = 익산(유보발생) |

손산(유보감소) |

| (2) 10,000 | 7,000 | 3,000 | 재고자산평가증 |

세무상 기말재고자산을 감소시키는 조정 = 세무상의원가(익금) 줄인다. = 소득의감소 = 손산(유보발생) |

익산(유보감소) |

*** 당기에 처음나온 조정은 모두 (=익산이던 손산이던) 유보발생이다.( _ 유보발생의 효과로 알고 있으면 좋겠다.

164쪽 밑에서 4째줄 언더라인.

*** 장부상 재고가 판매되었다고 전제하고 법을 재정했다. = 자본금과 적립금명세서에 재고도 없애주는 것이 맞다.

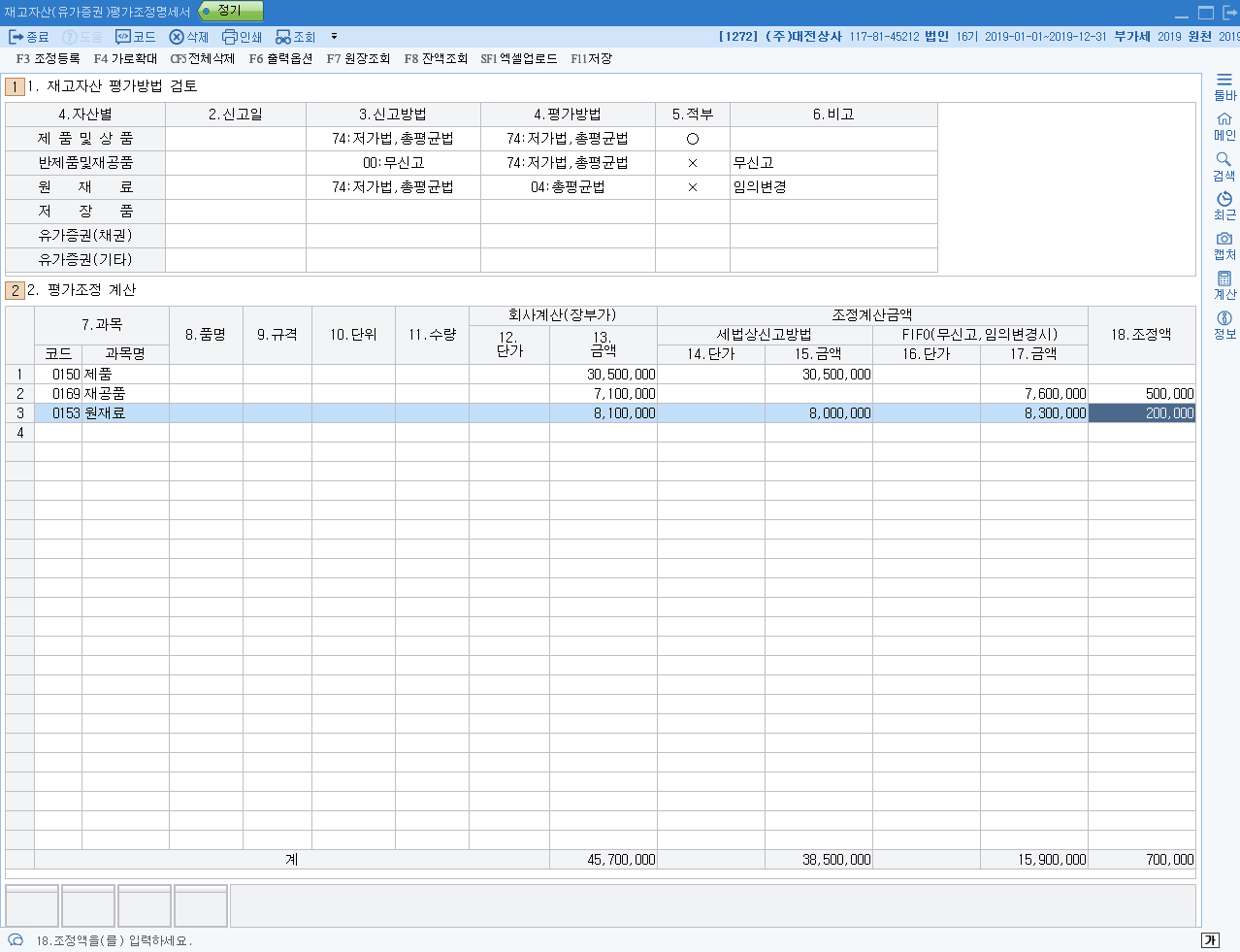

교재 473쪽 연습문제 풀이

법인세조정 _ 재고자산 평가 _ 신고방법(세법), 평가방법(장부상기록)

재고자산 연습문제 풀이 프린트 003 -84회 기출 _ 재고자산

66회 기출문제 풀이

64회 기출문제 _ 회사코드 1272

=====================================

교재165쪽

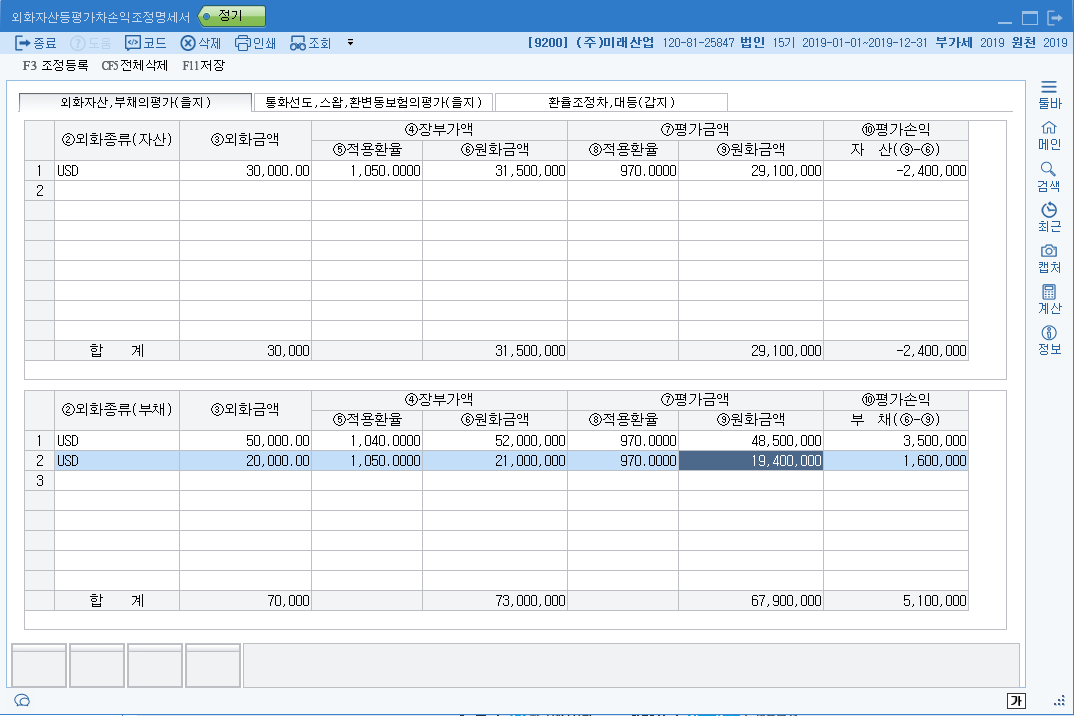

2. 외화환산 _ 자산 / 부채의 평가

| 장부 | 세법 | 차이 _ 당기 | 차이 _ 차기 | |

| 기말평가 |

대상 : 화폐성외화자산부채 (선수금, 선급금 제외)

결산 : 외화환산손익 12/31현재 적절한 환율(=성과평가 목적)로 환산 |

기준환율(=세금계산 목적)사용 *기준환율로 장부를 환산하면 세무조정이 안나옴 |

XXX 분석 ( 소득증 : 익산(유발), 소득감 : 손산(유발) ) |

(1) 외화채권회수시, 외화채무상환시 - 장부에서 제거 ( 손산(유감), 익산(유감) )

(2) 외화채권채무(계속보유시) _ 기준환율의 반대효과시 반대조정애 나온다. *전기 : 장부환율 >기준활율 *당기 : 장부환율 <기준환율

|

| 기중 결제 |

외환차손익 _ 비용 ==> 일치 외환차손익 _ 이익 ==> 일치 |

손금 익금 |

조정없음 |

*선급비용 : 기간경과

*재고 : 다음해 무조건(다 판매되었다고 전제함) 제거한다. = 반대조정한다.

*외화 :

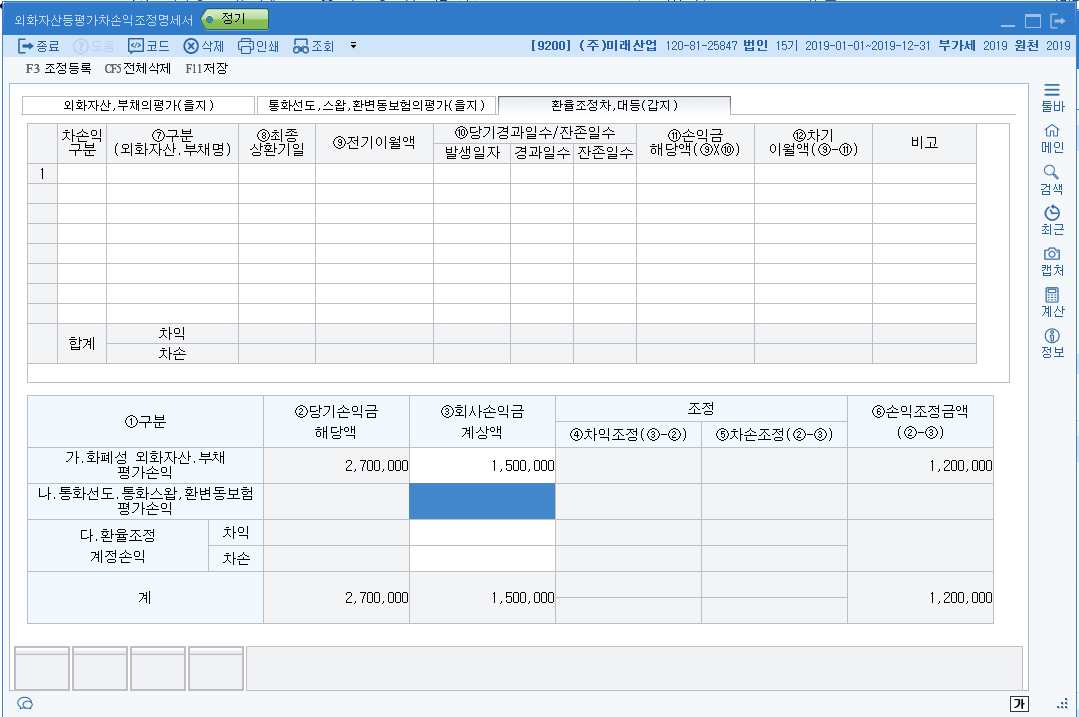

교재496쪽 9200

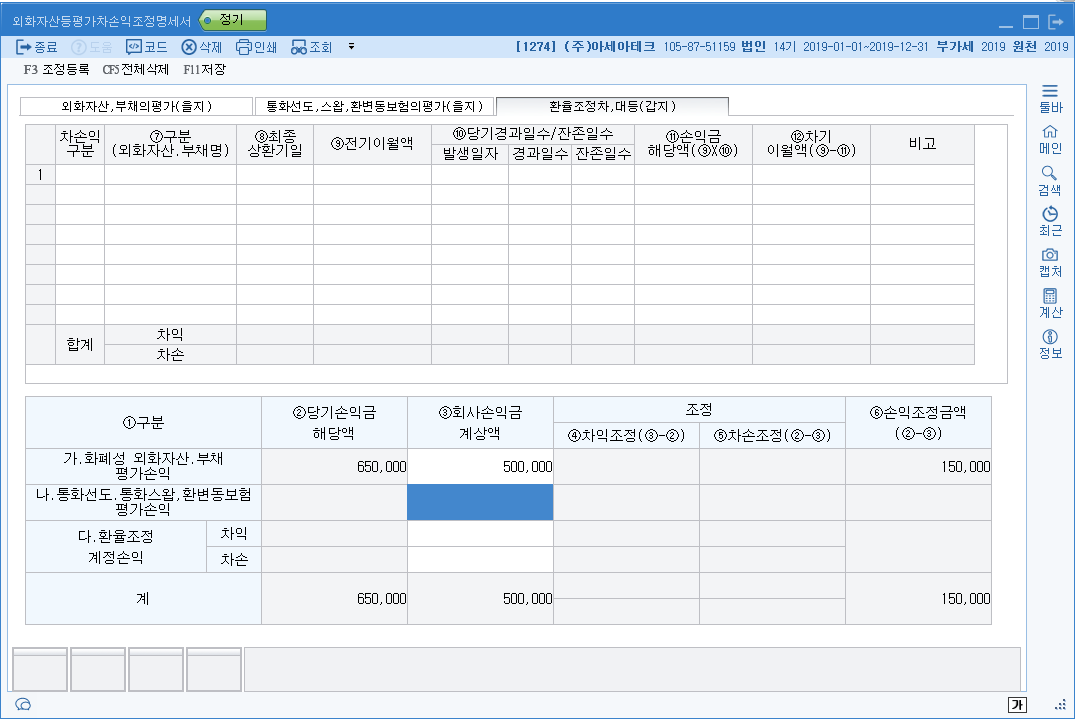

연습문제풀이 교재598쪽 2번 회사코드 : 1274

교재649쪽 회사코드 : 1278

회사는 기말에 외환에대한 평가를 하지 않았으므로 "회사손익금 계상액 == 0"이다.

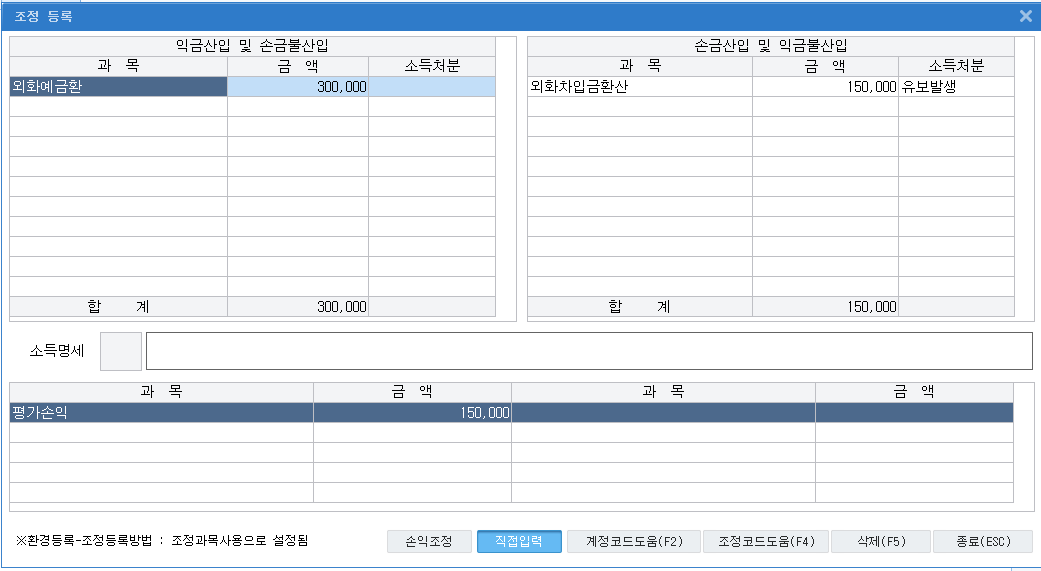

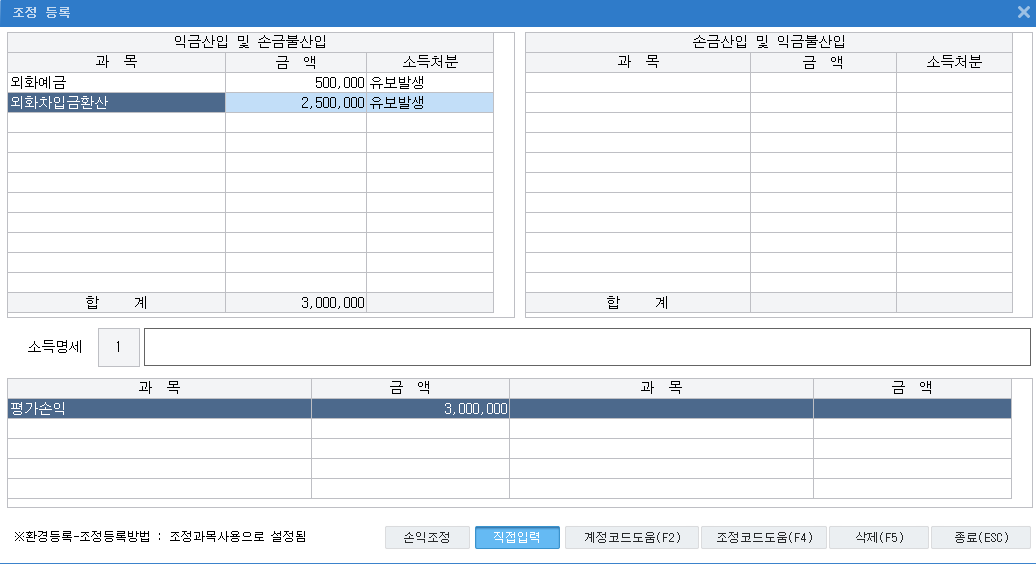

장기차입금환산 직접입력할 것

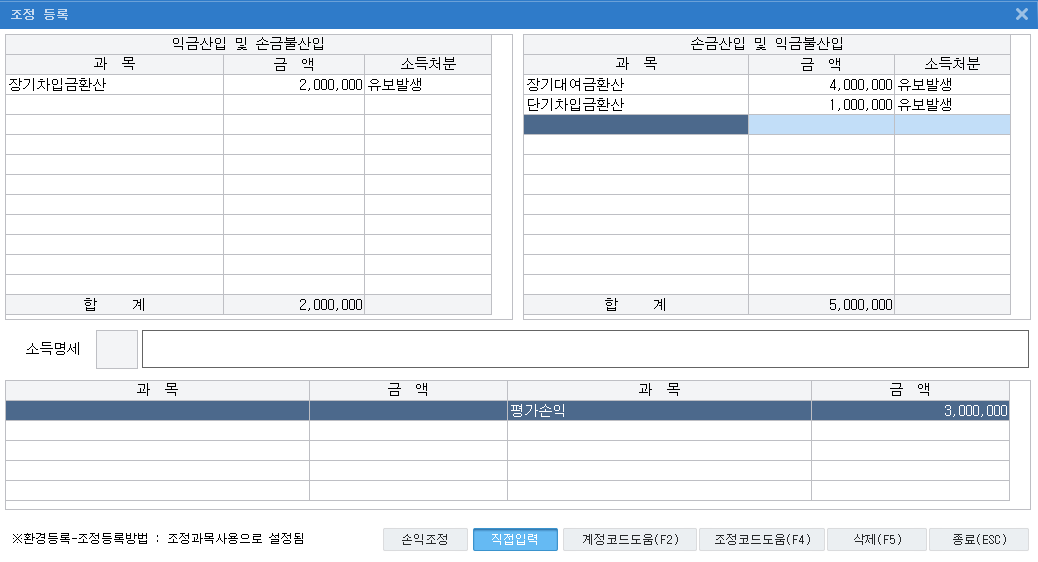

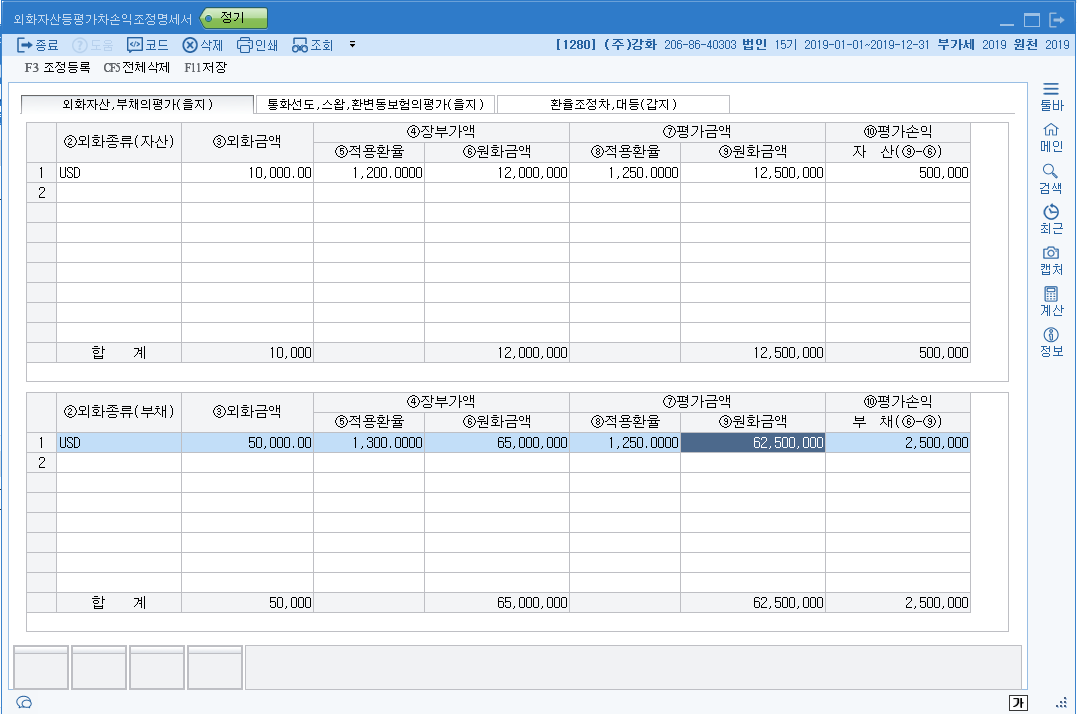

교재673쪽 2번 - 1280

외화예금, 외화차입금환산은 직접입력할 것!

***오늘 배운거 복습

| 장부 | 세법 | 차이 | 반대조정 | |

| 선급비용 |

장부[단기, 차기]에 비용(기록) => 구분하지 않았음 |

당기 - 손금 차기= 손금 + 자산증가 |

선급비용(유발) 익금산압 |

기간경과후 손금산입(유감) |

| 재고 |

장부상 기말재고 평가법은 회사의 선택에 따라 다양 |

평가법을 신고한 방법을 기말재고로 함 |

XXX 감 : 장부 > 세법 = 익금산입 증 : 장부 < 세법 = 손금산입 |

차기에 무조건반대조정 = 장부상 재고가 판매되었다는 전제하에 |

| 외화환산 |

환율 -> 적절한 환율 *추상적규정 |

환율 -> 기준환율 *구체적으로 규정함 = 세금계산 명확을 위해 |

차이 4가지 경우의 수 자산, 부채증가 * 환율 증/감 익산과 손산 분석 |

1. 관련자산/부채가 장부에서 제거되었을 때 2. 환율의 반대효과가 발생시 반대조정한다 |