전산세무1급 _ 접대비 세무조정

교재 465쪽 접대비

| 장부기록(성과측정) | 법인세법(세금계산) | 차이 | 효과 |

|

접대비 과다 = 이익감소 = 세금감소 **유흥비_술먹고 놀았... |

접대비의 장부기록을 규제 = 목적 : 적절한 세금계산 |

||

|

접대비 xxx | 현금 xxx 접대비 xxx | 미지급 xxx 접대비 xxx | 제품 xxx

** 비용(유흥비)증가, ** 이익감소, 세금감소 |

첫번째 _ 단계 (1) 증빙 없다 (2) 증빙 있다. - 허위 - 진짜 ** 업무무관 ** 업무연관 |

손금감소 (익산, 대표자상여처리) |

|

|

|

두번째 _ 단계 (1) 증빙 없다 (2) 증빙 있다. - 허위 - 진짜 ** 업무무관 ** 업무연관 |

기준금액 > 초과 : 중요 일반기준 : 10,000 (경조비 : 20만) (해외접대비 : 0) |

카드 등 정규증빙수취의무가 있다 : 수령X(카드,현증,세금계산서) => 손금감소(익산_기타사외유출)

|

|

|

**세번째 _ 단계 (1) 증빙 없다 (2) 증빙 있다. - 허위 - 진짜 ** 업무무관 ** 업무연관 |

기준금액 =< 이하 + 카드등 수령 = 접대비 |

* 한도초과 : 세법이 정한금액만큰 손금인정, 나머지 손금감소=익산, 기타사외유출로 조정 * 한도미달(=손금을 인정하는 계산상의 최대치로 장부비용내에서 손금인정) : 조정없음X = 결산조정 |

** 결산조정 : (기업회계 기준) 장부상에 결산을 종료했을 때 기록된 손금인정이 가능한 것은 그 비용까지 xxx원 인데, 세법도 장부의 비용을 인정하겠다는 뜻. = 그러므로 비용은 일단 많이 넣고 봐야함.

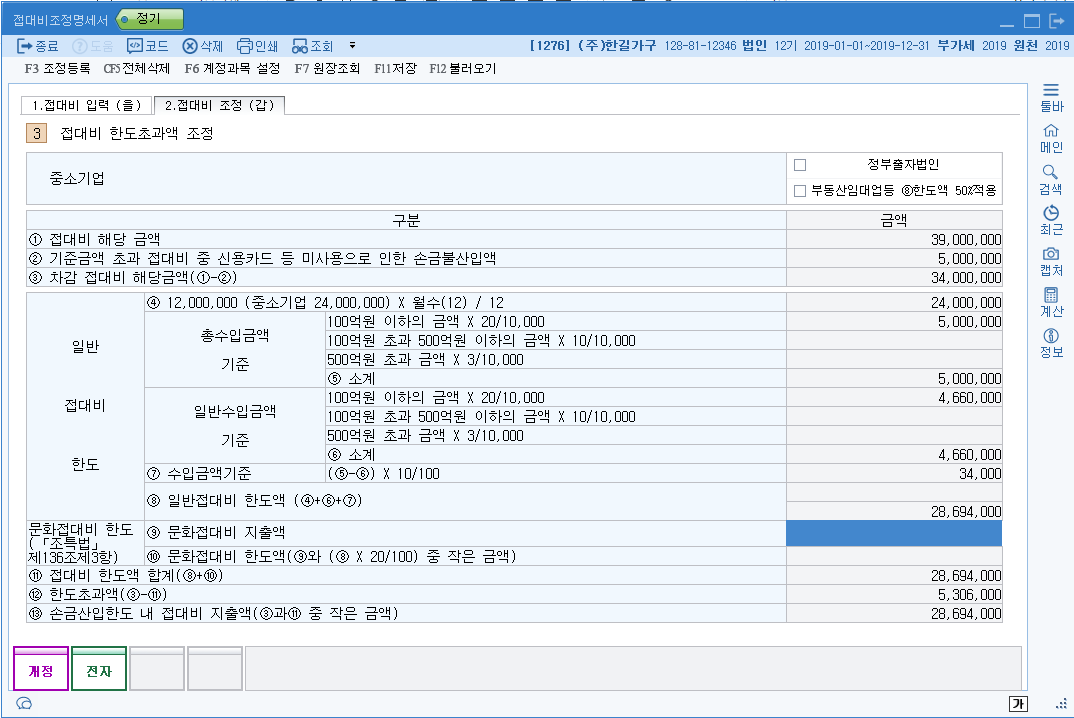

** 세번째 단계 정하는 한도의 종류 : 일반한도 + 추가한도

| 일반한도 |

기본 : 1,200만원, 단, 중소기업은 2,400만원 |

+ 일반수입 * 비율 + 특수관계자 수입 * 비율 * 1/10 |

| 추가한도 | = Min _ 일반한도 * 20% 와 문화접대비지출 |

*** 수익금액 100억 * 20 / 10000

*** 수익금액 500억 * 10 / 10000

*** 수익금액 500억 초과 * 3 / 10000

===============================

교재 467쪽 (2) 기타접대비

| 1. 사업상 증여시 그 때 부과세 매출세액도 접대비이다. | 접대비 xxx | 제품 xxx(원가) + 부가세예수금 xxx(시가 10%) |

| 2. 접대비 불공제 매입세액 | 접대비 110(_부가세 대급금 10원 접대비처리) | 현금 110 |

| 3. 현물접대시 물건의(평가) | 장부가 Vs 시가 Max |

|

4. 정당사유가 있는데 채권을 포기 ** 뭔가 더 좋은 것을 위해 받을 돈을 포기로 간주 |

|

|

5. 접대비의 귀속(올해 접대비, 내년 접대비?) |

(접대행위할 때)발생주의 처리 |

|

6. 다른 계정과목으로 장부기록 |

복리후생비, 법적으로는 접대비로 본다 ** 세무조사시 복리비는 무조건 확인한다, 그러므로 시험볼 때는 복리비는 접대비명세서에 포함해서 풀어야 한다. |

| 업무연관 _ 기준금액초과시 |

1) 임직원개인카드사용 - > 일반영수증 - 1만원 이상 - 카드미사용(익산) - 1만원 이하 - 한도와 비교 |

|

|

2) 카드사용의무 있는 비용(일반비용) 3) 카드사용의무 없는 비용(특이한 경우) - 법인이 직접생산제품 등으로 제공한 접대비 (=현물접대비) - 임의 채권포기 |

카드등 미사용시 -> 익산 규제적용 카드등 미사용 -> 규제대상 아님

|

|

|

자산계상접대비

|

건설중인자산 xxx | 제품 xxx(원가) 건설중인자산 xxx | 미지급 xxx 건설중인자산 xxx | 제품 xxx |

※ 자산계상접대비(_건설중인자산)

| 접대비가 발생하는 경우 | 한도 | 초과 |

| (1) 접대비 100 + 건설중인자산 70 | 현금 170 | 60 | 40 → 익금산입(기타사외유출) |

| (2) 접대비 100 + 건설중인자사 70 | 현금 70 | 90 | 손금감속 -> 익금산입(기타사외유출) |

|

(3) 접대비 100 + 건설중인자산 70 | 현금 70 ** 한도초과가 > 장부상접대비(비용)보다 많을 때 -> 장부자산감소(초과분 30 손금이라 하고 바로 손금산입(유발)) + 손금 |

40 |

손금 100 이나(초과발생시) 손금감소 100 + 손금감소 30(초과분) = 익산(유발)

|

|

※ 접대비 귀속, 발생주의에 따라 접대비 xxx _(가지급)선급비용 xxx | 현금 xxx - 접대행위하고 당기규제 회피하기위해 |

세법상 손금신고 + 자산감소(_자산아님) |

손금산입, 유보발생 => 접대비시부인에 반영할 것 == 접대비 명세서반영 => 접대비 조정할 것 |

보충교재 6~7쪽 문제풀이 1,2,3,4

4) 접대비 80,000,000 | 현금 80,000,000

| 구분 | 건당1만원이하 | 건당1만원초과 | 합계 |

| 카드사용분 |

자동불러오기 _ 제 _ 10,000,000 자동불러오기 _ 판 _ 10,000,000

|

자동불러오기 _제 _ 15,000,000 자동불러오기 _판 _ 17,000,000 직접반영 _ 복 _ 300,000 |

|

| 카드미사용분 |

제 _ 5,000,000 판 _ 3,000,000 |

||

| 합계 |

| 장부 | 세법인정 | 카드사용여부 | 업무관련 | |

|

제조 접대비 3천 (자동불러오기) |

1만이상 2천 |

카드사용 500,000 카드미사용 15,000,000 |

무관 1,000,000원

|

|

| 1만이하 1천 |

무관 10,000원 5,000원 연관 9,985,000원 |

|||

|

판매 접대비 4천 (자동불러오기) |

1만이상 3천 |

카드사용 300,000 카드미사용 17,000,000 |

||

| 1만이하 1천 |

무관 7,000원 9,000원 연관 9,984,000원 |

|||

|

복리후생비 (직접입력 해야함) |

1만이상 30만 |

카드사용 0 카드미사용 300,000 |

||

| 1만이하 0 |

=================

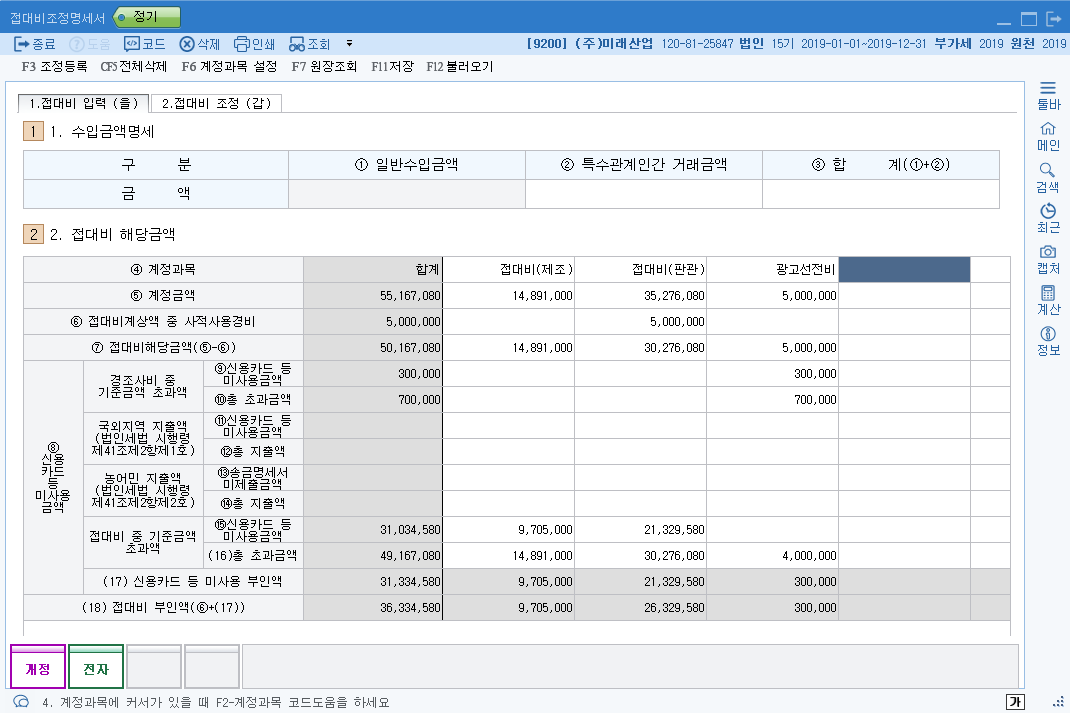

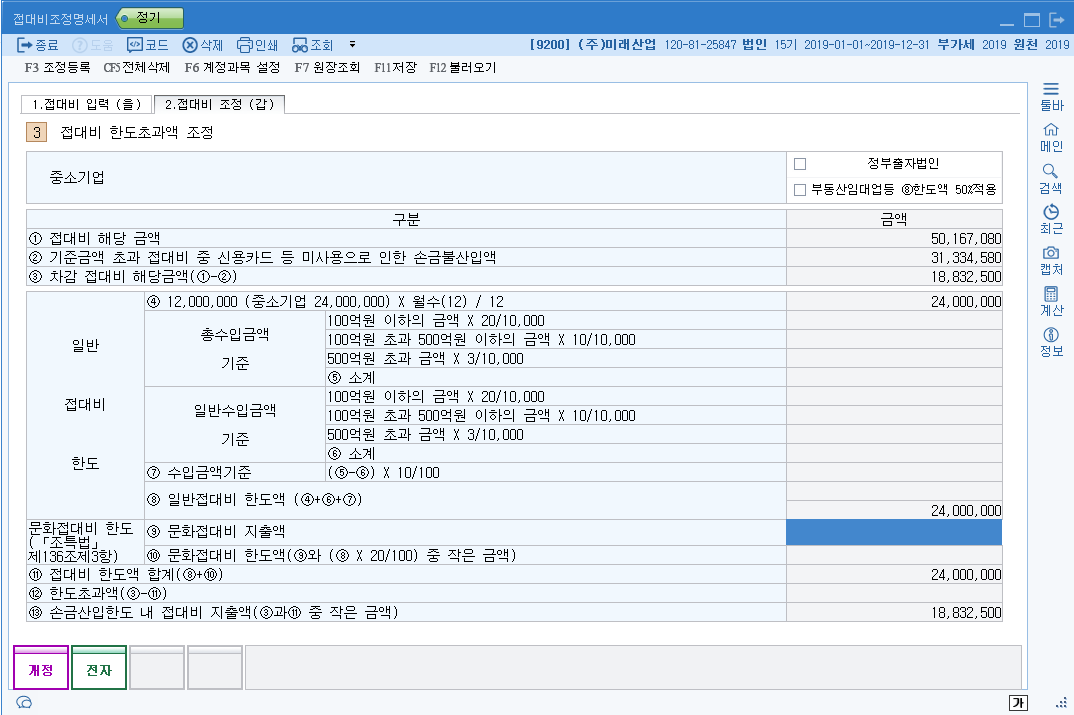

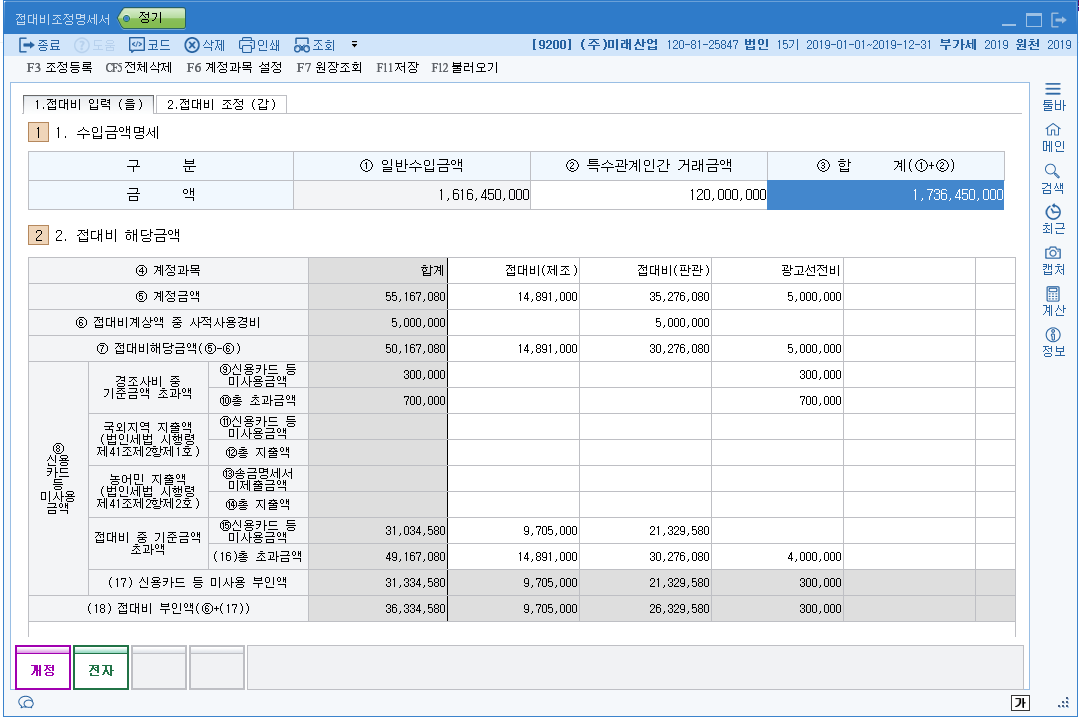

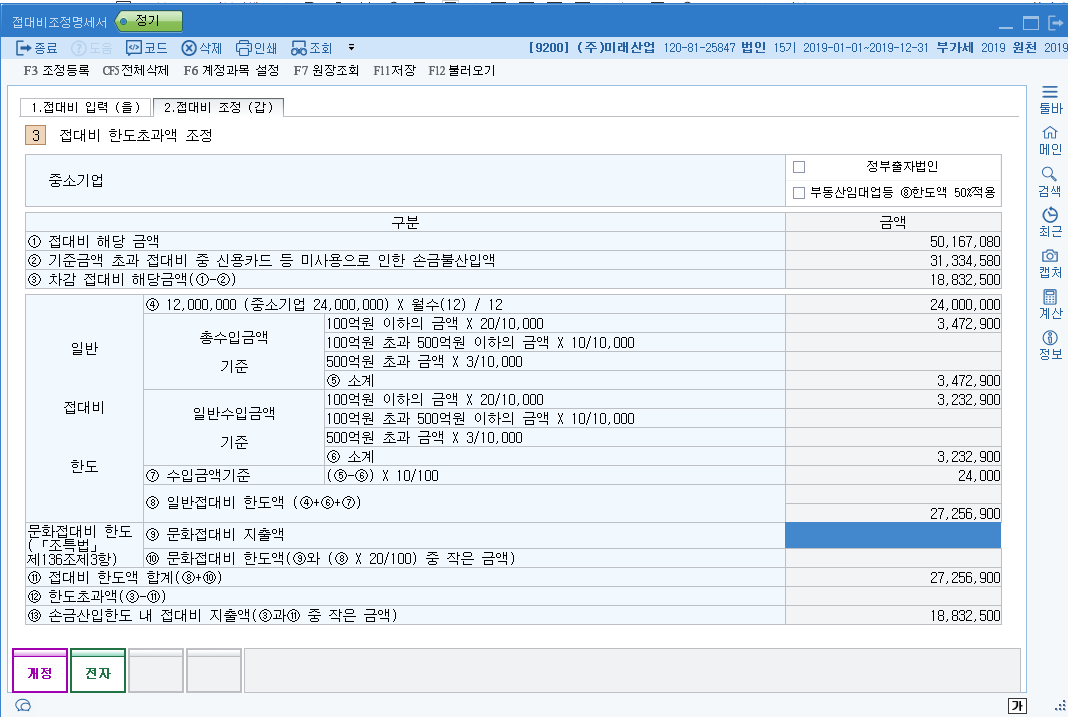

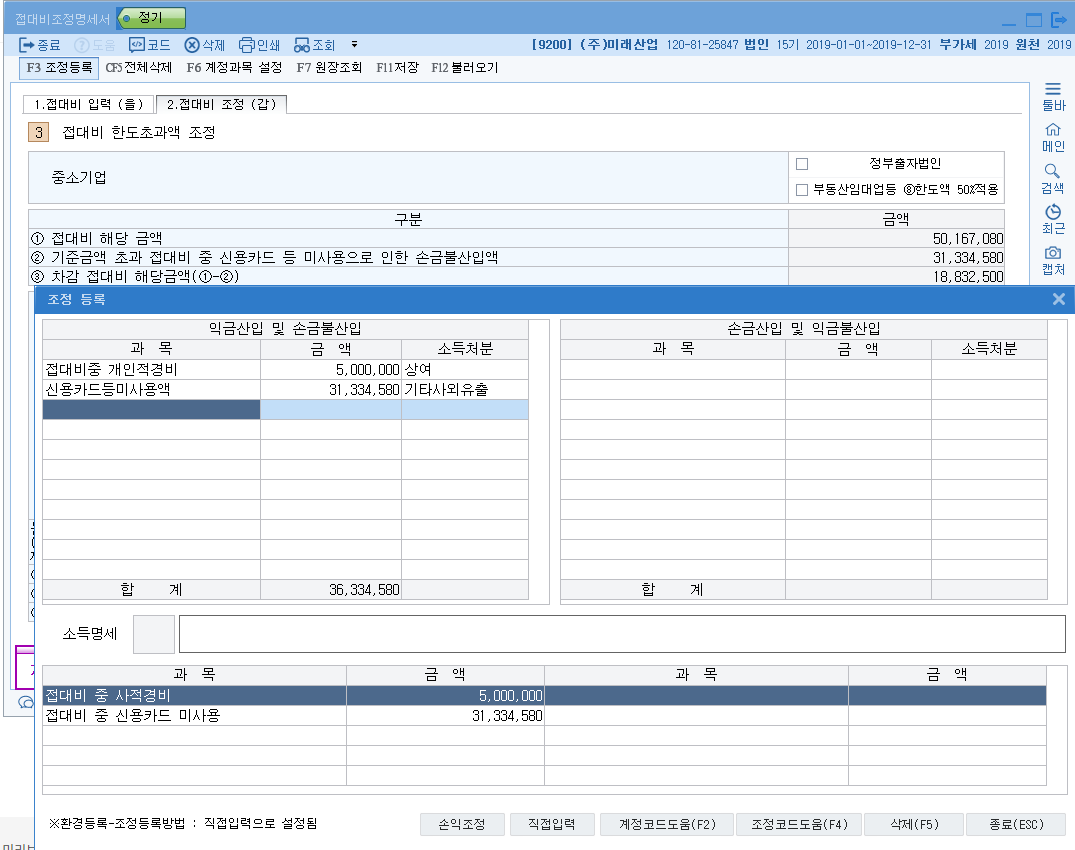

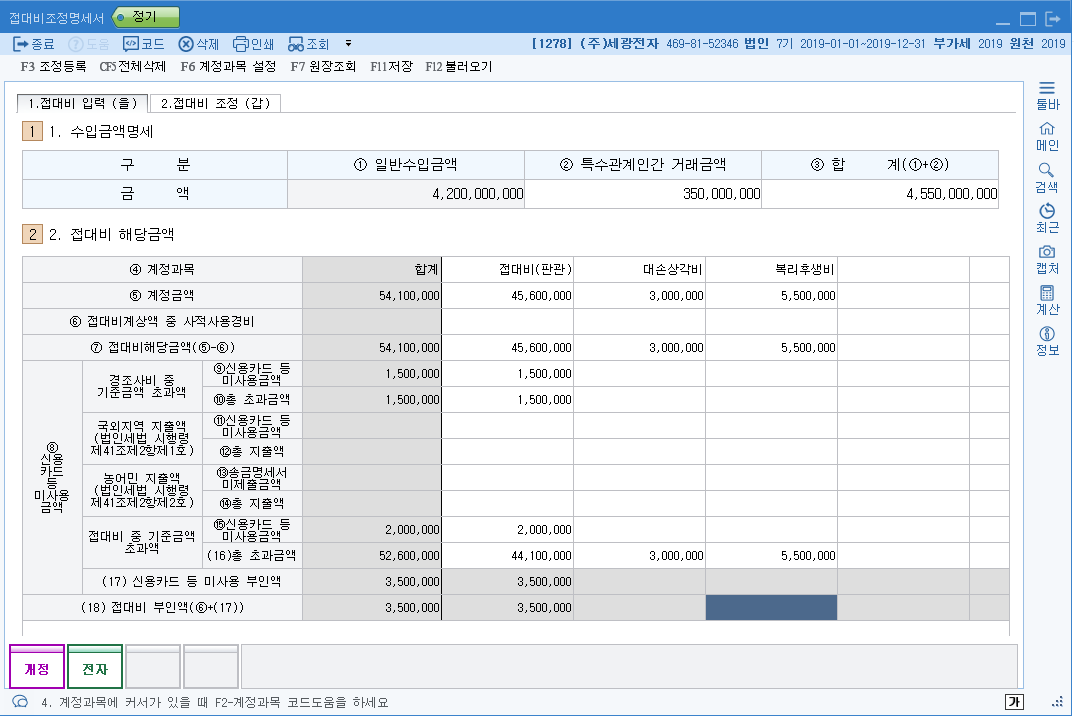

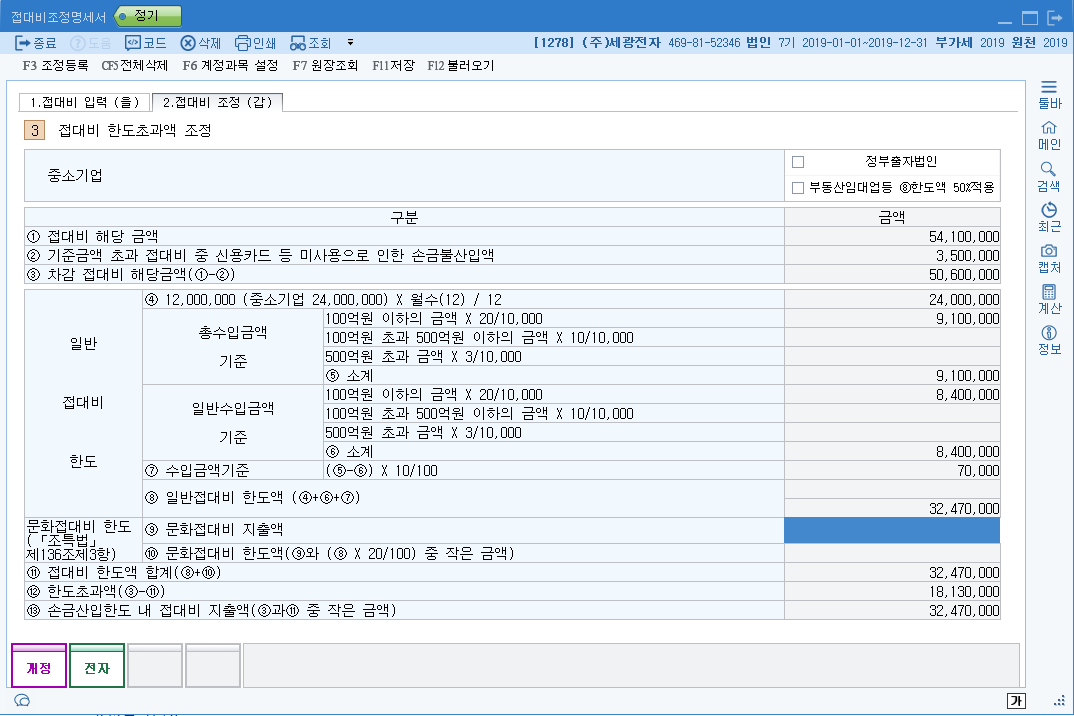

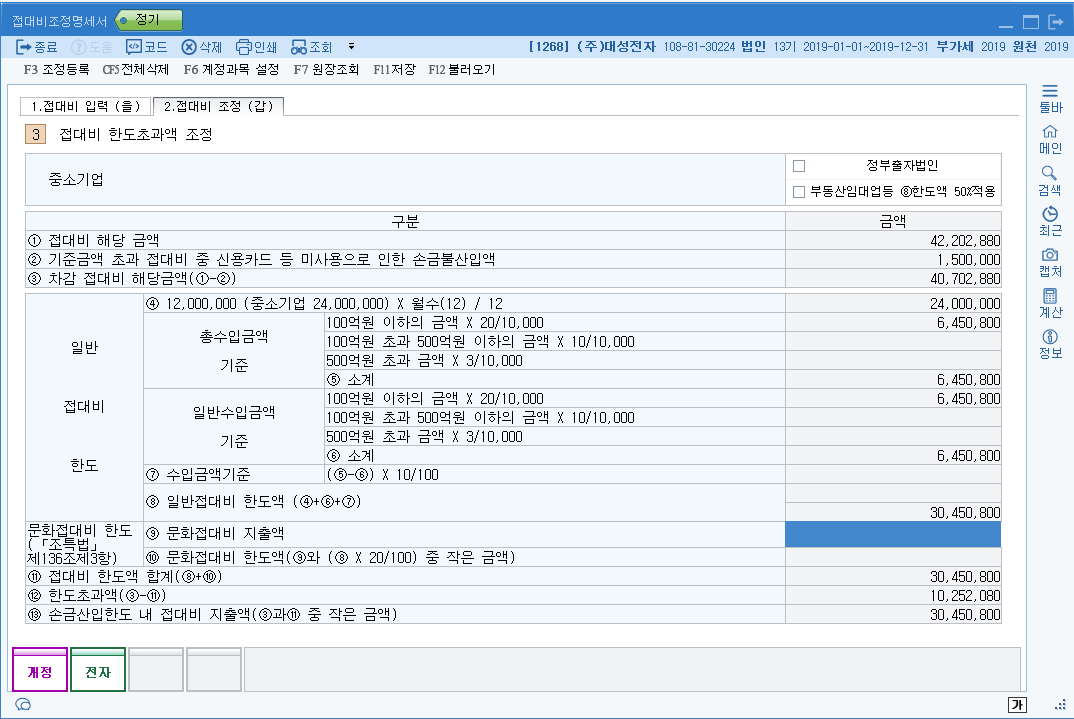

교재 469쪽 9200번

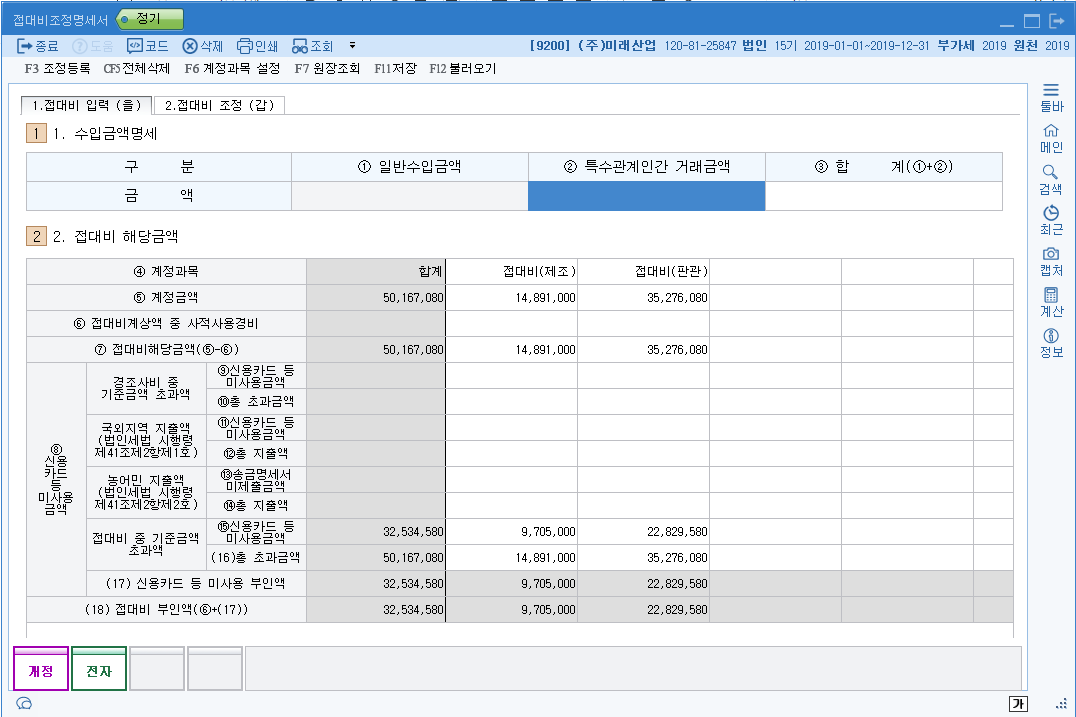

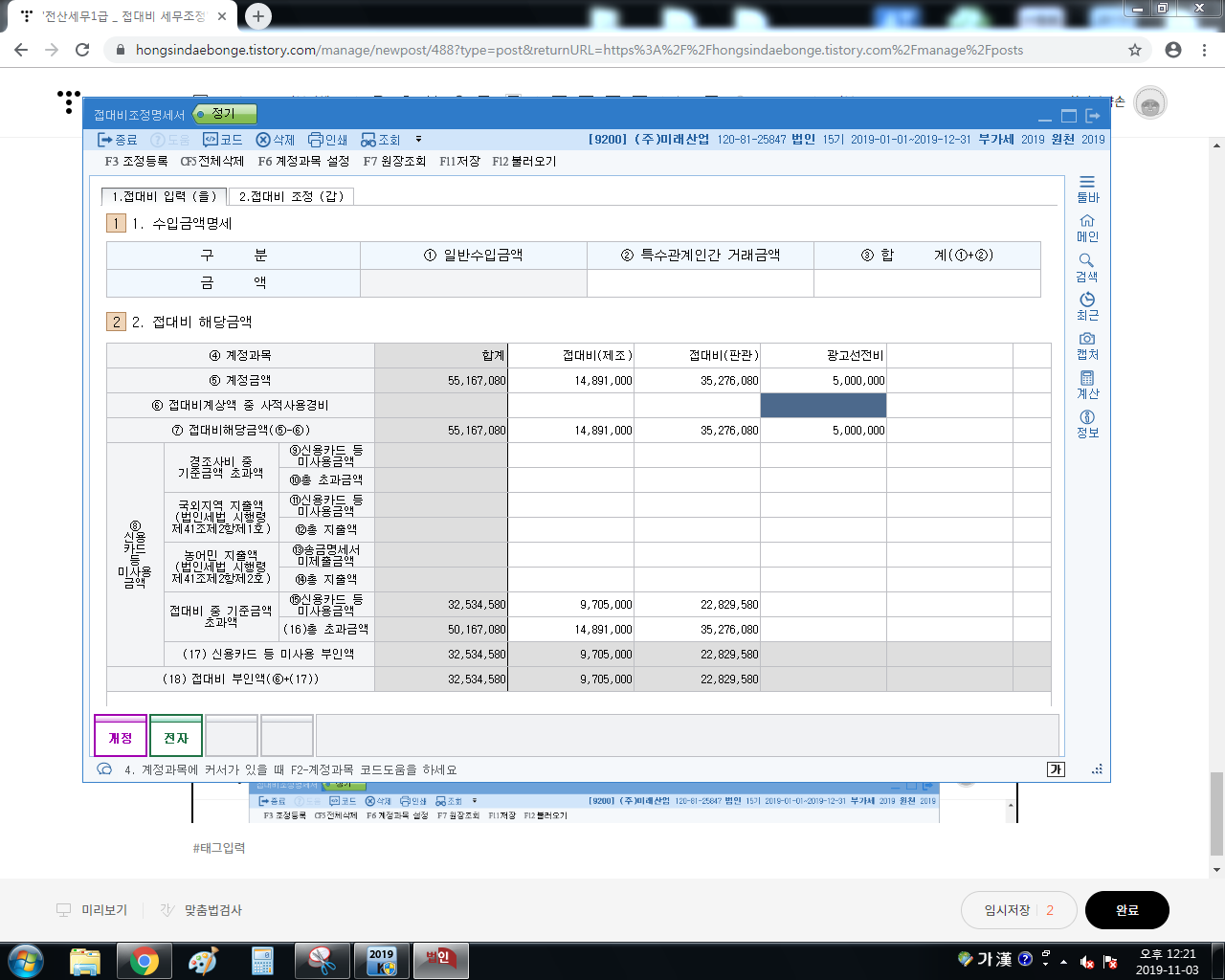

한도금액을 넣어야 한다. 총수입금액과 특수관계자 한도를 입력한다.

그래서 아래와 같이 한도는 27,956,200원 나온다.

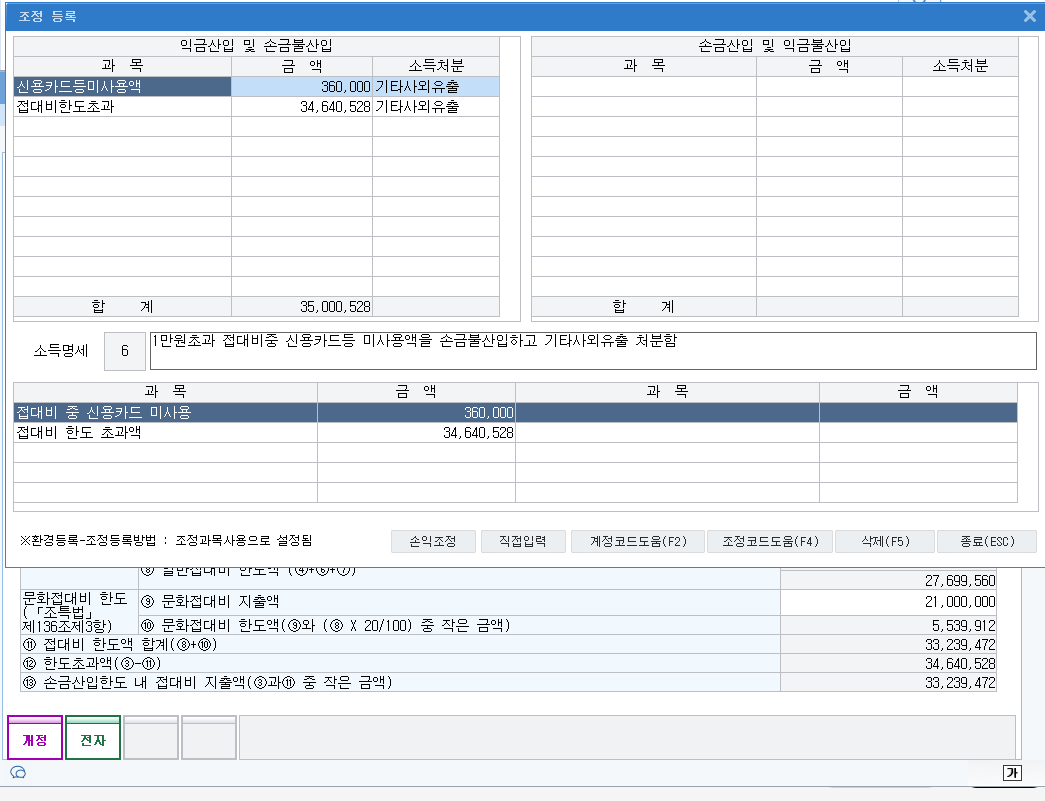

(3) 차감접대비 해당금액(세법이 인정한 접대비 금액) 18832500원과 한도 27,956,200원와 비교한다. = 세법이 인정한 접대비와 비교해서 == 손금인정(장부비용내) 18,832,500원, 한도미달이므로 조정이 없다.

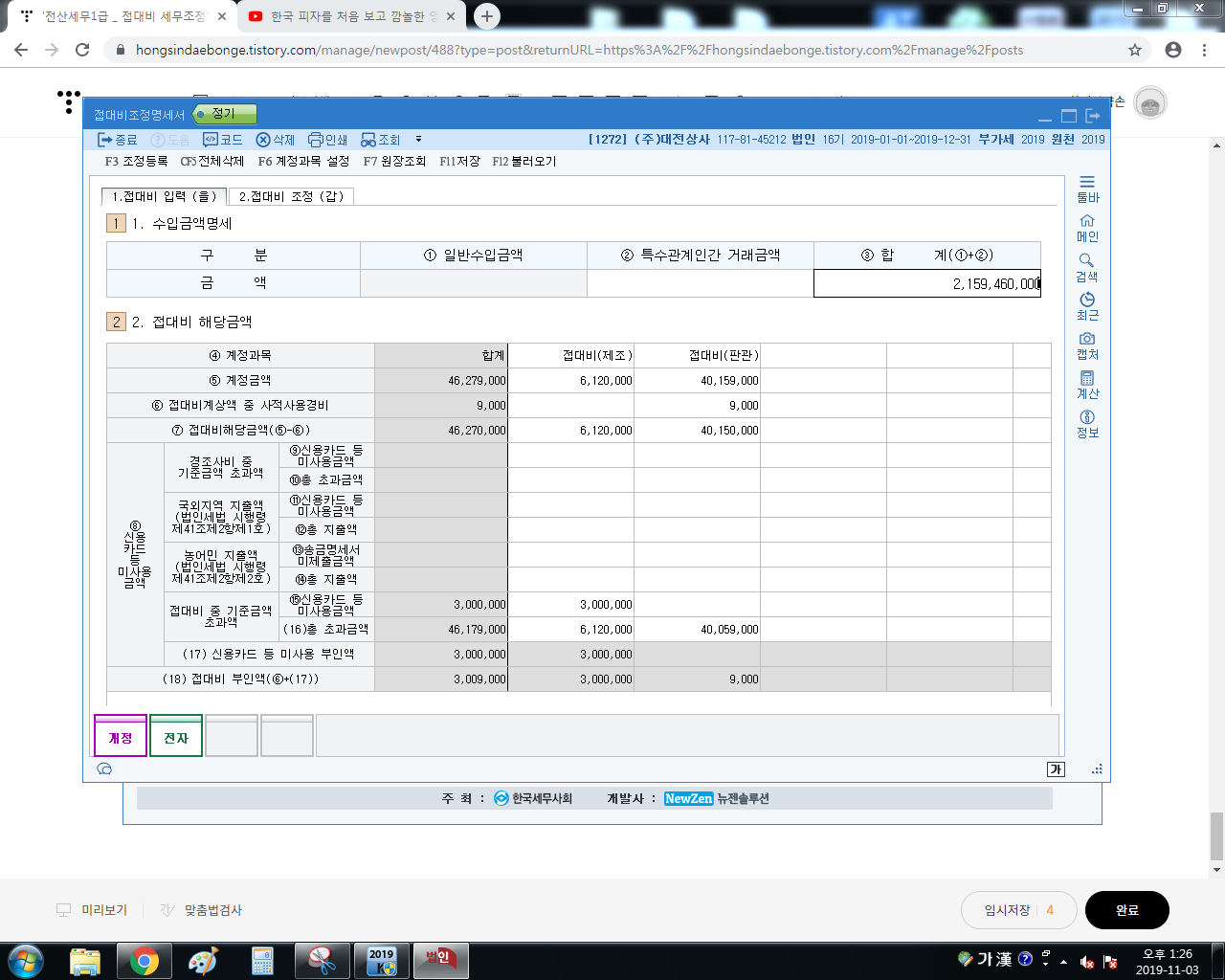

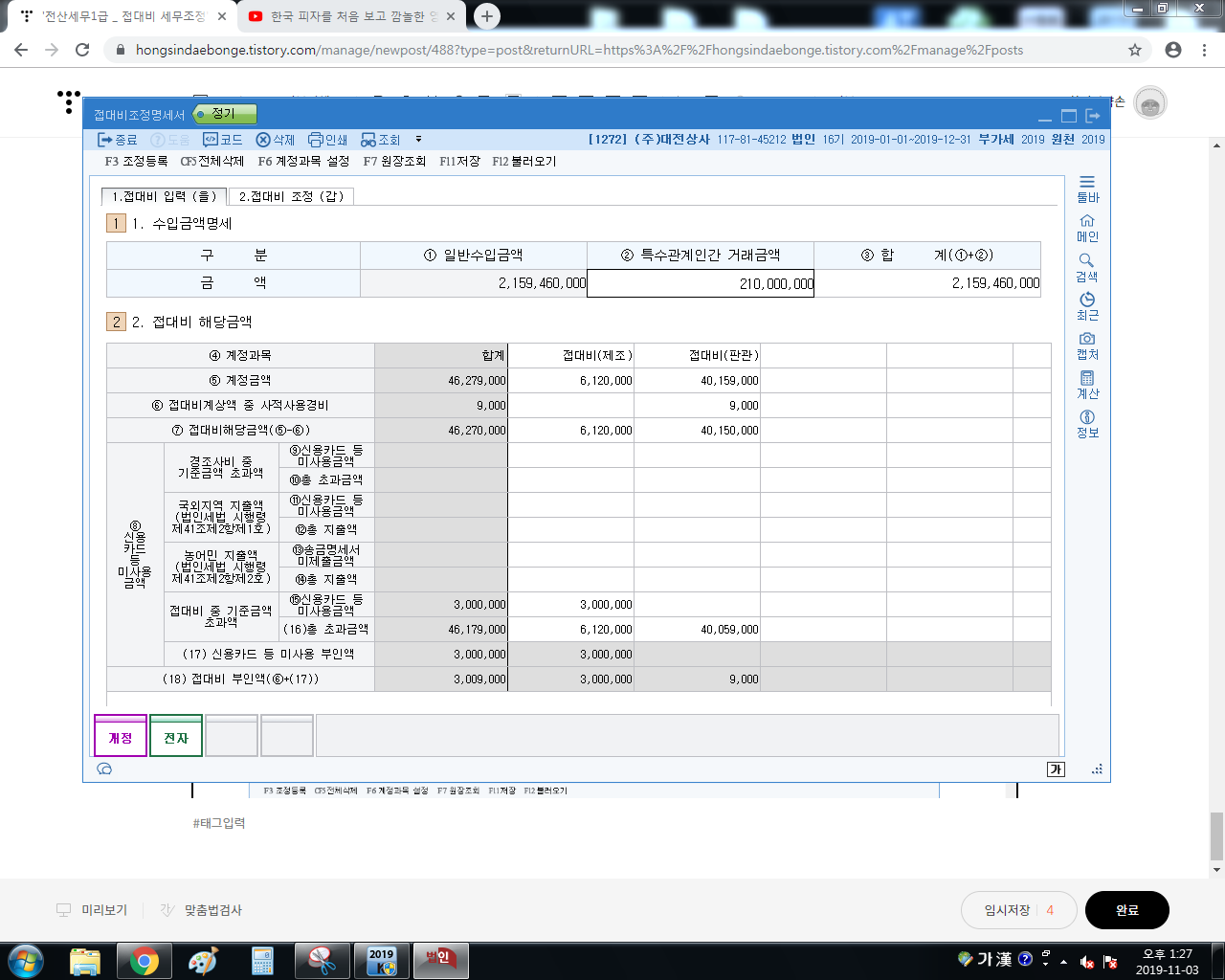

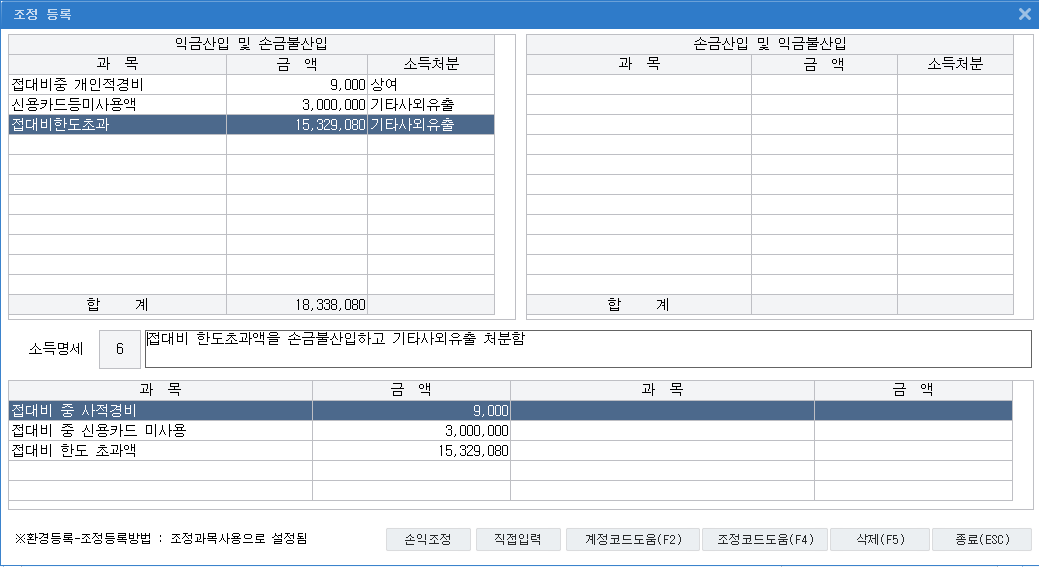

연습문제 풀이 교재 575쪽 1272

수익은 합계를 먼저 입력한다.

그리고 특수관계인간 거래금액을 입력한다.

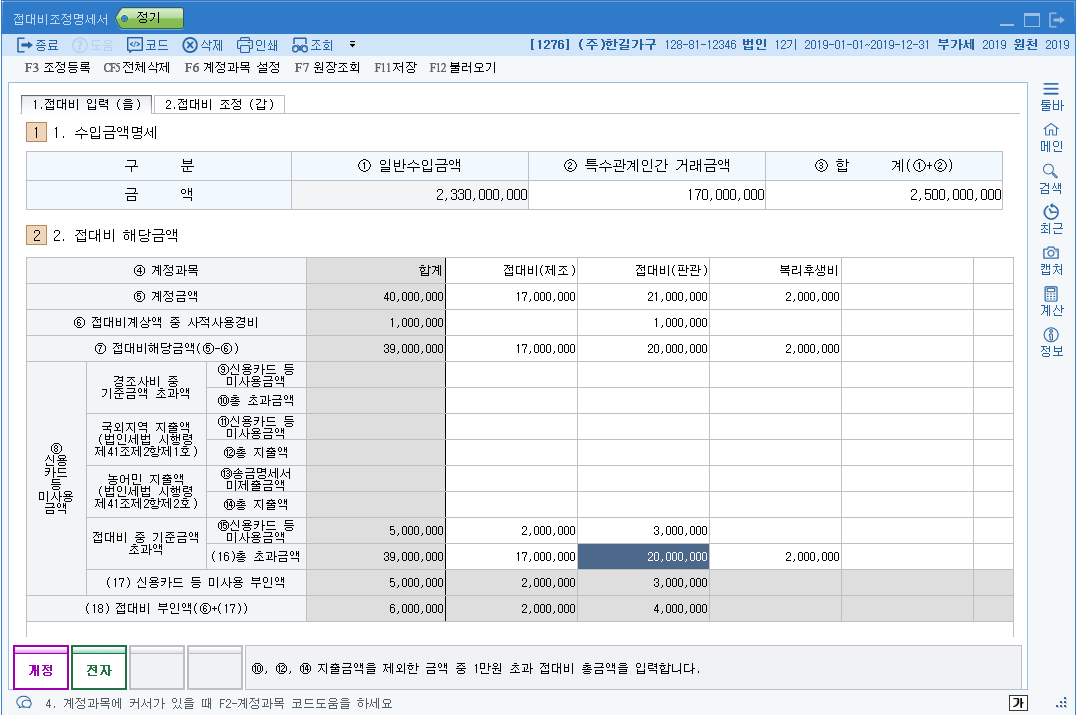

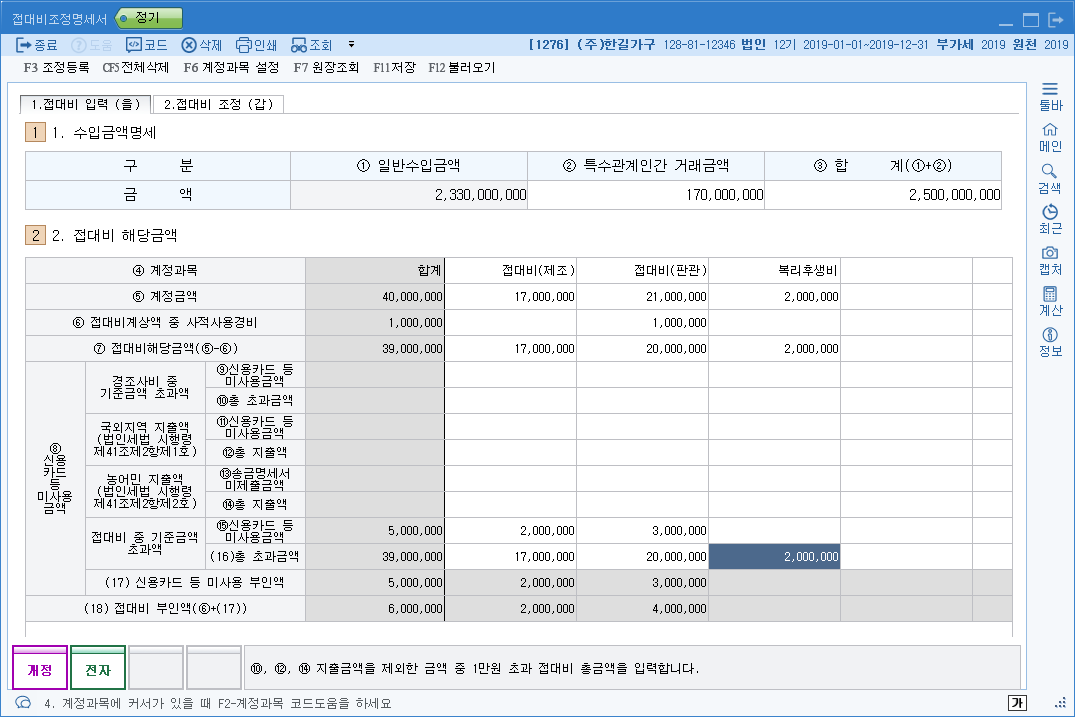

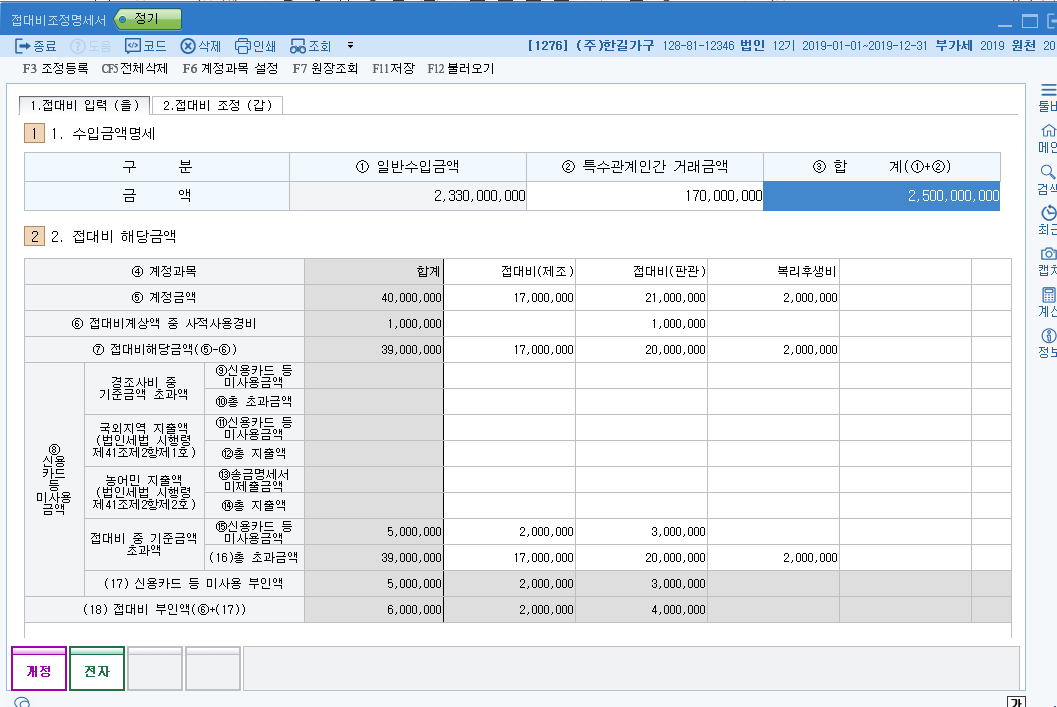

교재 624쪽 1276

1. F11을 눌러 불러오기부터 한다.

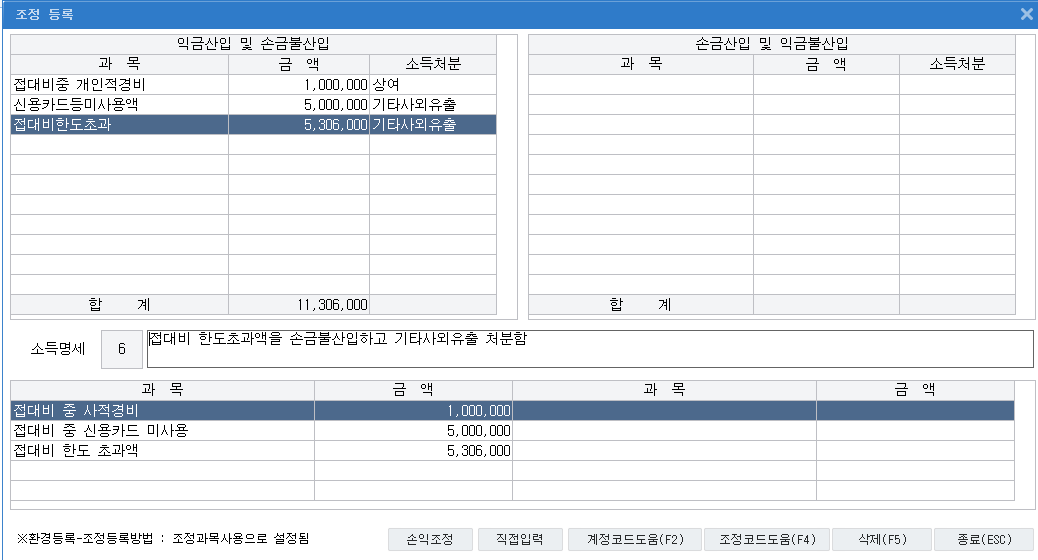

649쪽 1278

이미 접대비로 350만원이 반영되어 있다면 -> 차액만 추가

복리비

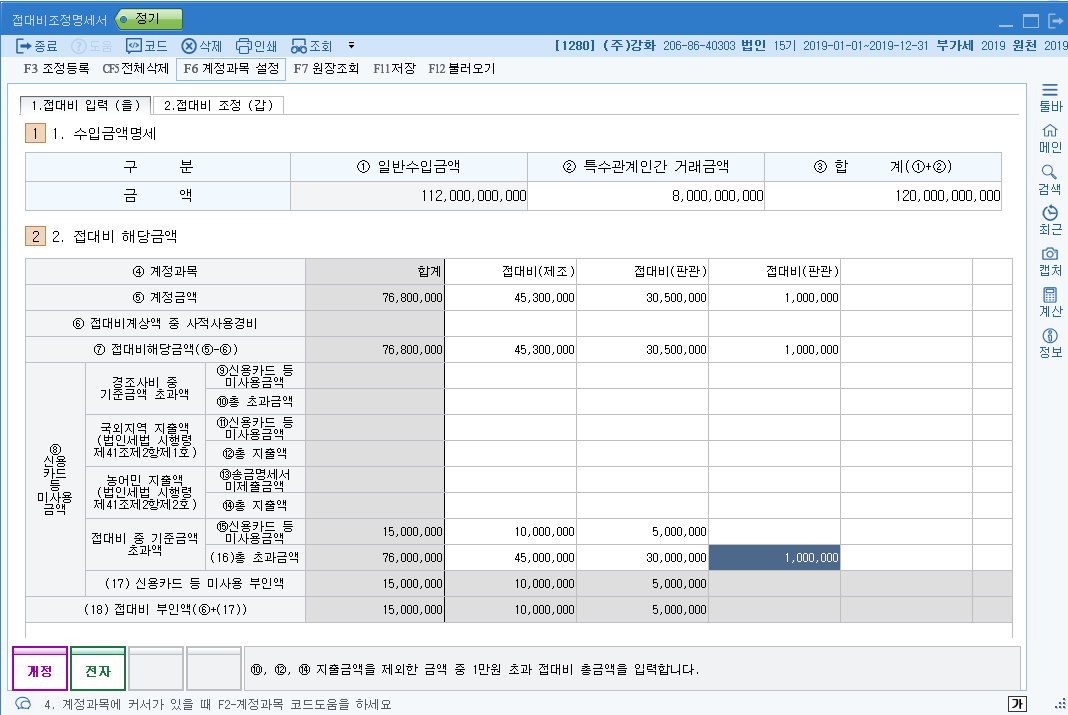

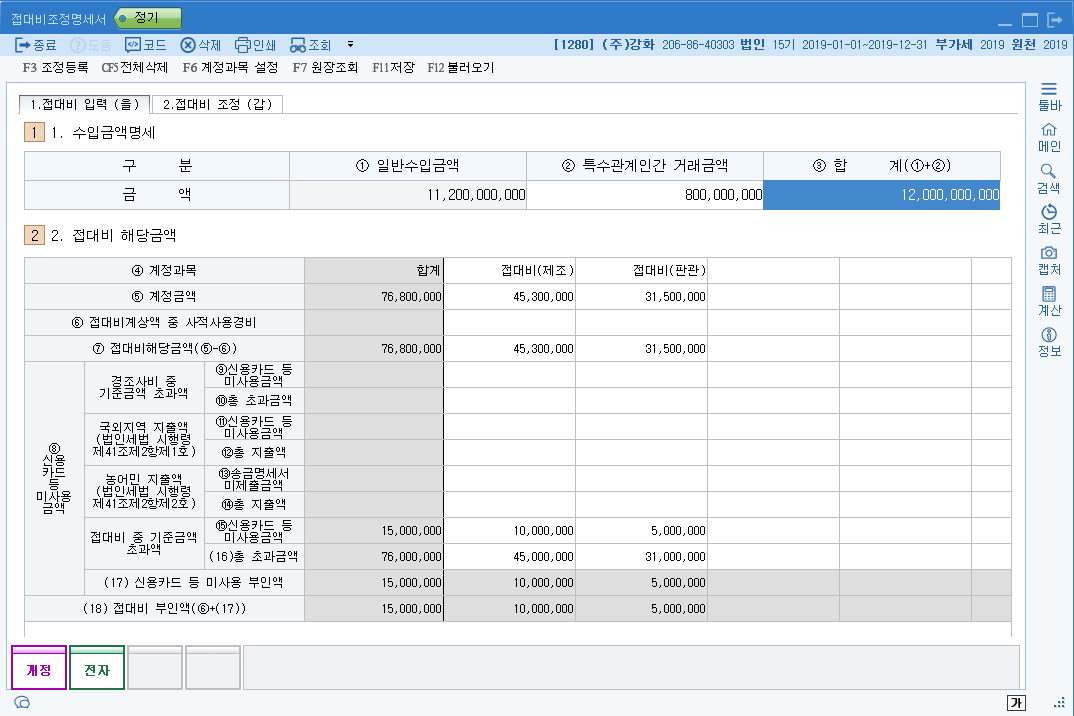

교재 672쪽 1280

접대비 항목이 같으므로 옆의 것과 합산한다. _ 수입금액 오타났음. 120억, 8억 신경쓰지 마시오 다음캡쳐에서 수정잘해놓음

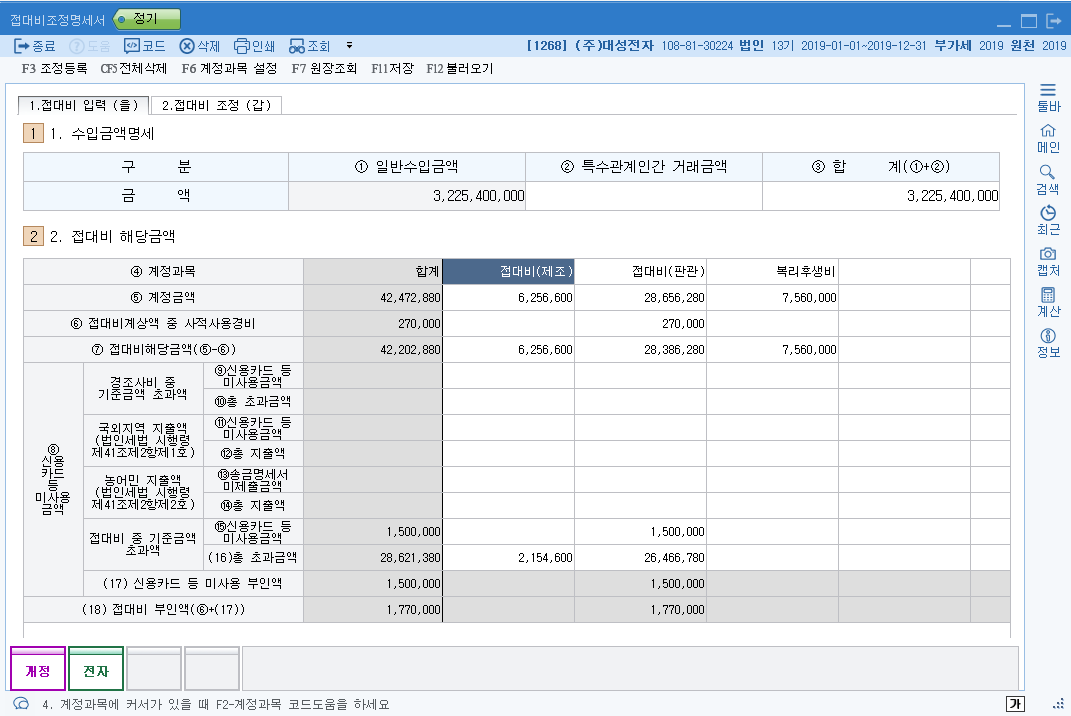

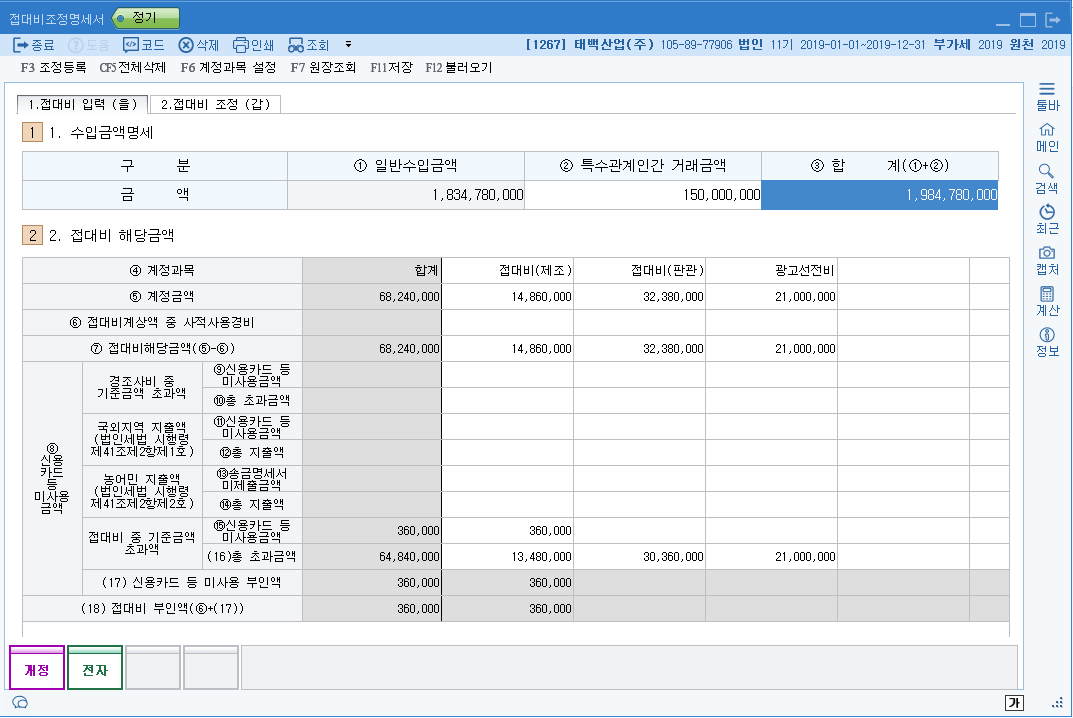

유인물 1268

2019.11.03(일) 001 유인물 1267

교재 460쪽 대손충당금 다음 회차에...