2019. 11. 3. 15:22ㆍ세무하라

교재 460쪽 대손금 + 대손충당금

1. 대손금

| 장부기록 | 세법규정 | 차이 | 효과 |

|

1. 대손금 대충 xxx + 대손상각비 | 채권(장부대손금=회수불가 확정) xxx

* 회수불가결정 : 경영자가확정 * 왜? 경영성과 합리적 측정위해 * 효과 : 비용의 증가 = 이익감소 = 세금감소 * 세금을 줄이려고 대손확정금액을 증가하려고 의도적으로 조작, 노력할지도 모른다.

|

손금인정(=세금감소효과인정 = 시인액)하려면 요건을 갖출 것. 충족요건(교재 461쪽) (1) 파산, 강제집행, 형의 집행 등 (2) 사망/실종/행방불명 + 재산X 경우(재산이 없어서 자살, 실종) : 0개월 이내 상속포기를 해야함. 안그러면 빚 덮어씀. (3) 소멸시효완성(일정기간경과 권리행사X → 권리소멸, 시험은 3년으로 주어진다.) (4) 소액채권, 특정거래처의 채권의 합계가 20만원 이하. 회수기일로 부터 6개월 경과시(=대손처리하고 거래관계를 끊어버려라.) (5) 법령규정에 따라(법원결정) 회수불가 결정 (6) 부도 ~ 6개월 경과시 대손, - 저당권 설정된 것은 제외(부동산 담보 등 = 우선회수), - 1,000원(비망금액)을 제외하고 손금인정 = 망할때까지 관리목적으로 완전히 제거하지 않고 남겨둔다. - 부도전에 발생한 외상매출금에 대한 규제 - 손금인정 ** 부도이후발생 외상매출금: 대손금 불인정 = 부인설정 |

||

|

요건미충족(=손금불인정=부인액) (세무) 채권(자산)증가=회수가능 |

손금감소 (소득증가) |

익산(유보발생), 자적에 남김 |

|

|

2. 대손충당금 12/31 대손상각비 xxx | 대손충당금) xxx |

*** (1) 장부기록을 전제하여 =>결산조정대손이라고 한다.

*** (2) 장부에 대손기록 X => 세법에서 손금인정 : 신고조정사항(강제), 사유발생한 그 해만 신고조정 가능.

- 신고조정 : 소멸시효 완성된 것, 법원결정 회수불가 => 손금증가(소득감소) => 손금산입(유보발생), 세무상 채권의 감소효과

| 구분 | 1/1 | 감 | 증 | 기말 | |

|

***(1) 장부기록을 전제 (채권)대손금부인 |

xxx | xxx |

장부 : 채권 x 세법 : 채권 |

||

|

***(2) 장부에 대손기록 X 신고조정대손(채권) |

- xxx | - xxx |

장부 : 채권 세법 : 채권 x |

461쪽 3째줄 : 기업회계기준의 보충법과 법인세법의 총액법에 따른 차이로....

★2. 기말에 대손충당금을 설정하는 이유 : 기말에 채권을 100% 회수한다는 보장을 할 수 없다. 미래에 회수하므로 불확실함. 회수불가능금액을 예측해서 장부에 반영하는 것.

*** 기업회계기준 : 기말채권 * 대손예상율 -(기초)대손충당금잔액 = xxx (_보충법으로)

*** 법인세법 : 총액법(신고)

|

장부기록 |

세법규정 | 차이 | 효과 |

|

2. 대손충당금 12/31 기말 대손상각비 xxx | 대손충당금) xxx - 대손예상율 결정의 주체 : 경영자, 경영 성과의 측정에 목적을 두고... : 비용증가, 이익감소 == "세금감소"이므로 의도적으로 대상예상율을 높이고 싶어한다. |

장부에 대손충당금을 많이 기록하는 것을 규제(= 대충을 장부에 조금기록하는 것은 규제하지 X) * 대손충당금 손금산입 범위액 = 한도범위액 계산법 = {[기말장부채권 + 대손금부인 - 신고조정채권] = 세무상 기말채권 - 대충설정 대상이 아닌 채권(_ (1) 할인어음, 배서어음, (2) 채권, 채무 상계약정채권, (3) 특수관계자에 대한 업무무관 가지급***)} × Max(대손실적율, 1%) = 00,000원 |

* 대손충당금 손금산입 범위액 = 한도범위액 계산법[=총액법]

= {[기말장부채권 + 대손금부인 - 신고조정채권] = 세무상 기말채권 - 대충설정 대상이 아닌 채권(_ (1) 할인어음, 배서어음, (2) 채권, 채무 상계약정채권, (3) 특수관계자에 대한 업무무관 가지급***)} × Max(**대손실적율, 1%)

* 대손실적율

= 당기세무상대손금 / 직전기말 세무상채권

**** 상기 산출된 금액을 잔고와 비교하여 세무조정을 실시한다.

=================================

2019.11.09(토) 교재 460쪽

| 장부 | 세법( _세금신고시) | |

|

대충 xxx + 대손상각비 xxx | 채권 xxx (장부상대출금) *** 대손의 판단 (1) 경영자 판단 : 성과측정 (2) 효과 : 이익↓, 세금↓ |

◆ 결산조정 대손(원칙) - 손금인정 : 요건충족시*, 시인액, 세금↓, 효과인정, 세무조정 X - 손금인정 X : 요건미충족시, 부인, 손금↓, 소득↑:익금산입(유보발생), 장부(회수X), 세법(회수가능(자산↑)

◆ 신고조정 대손(예외) : 장부기록 안함, 세법은 반영함 - 장부 : 채권유효 =<>세법 : 채권↓(아님 = 회수 할 수 없음) + 손금↑ ==> 손금산입(유보발생) (1) 소멸시효 완성될 경우 (2) 법원(법률)의 결정에 따라 회수 안되는 경우 |

|

|

12/31 대손상각비 xxx | 대충 xxx *** 보충법 : 기말채권 × 대손예상율 - 대충 = xxx *** 기말채권 : 차기에 회수할 것 = 미래(불확식) = 회수100%보장 x

외상매출금 xx | 매출 xxxx(수익↑), 올해 발생한 수익으로 반영하기 때문에 외상매출금 못받을 예상도 당기에 반영한다.(==수익/비용 대응 : 합리적인 성과를 측정하기 위해...)

* 대손예상율 판단 : 경영자

============ *효과 : 비용↑(증가)해서 이익↓, 세금↓(절감) |

대손충당금한도 : 의미는 장부상의 대손충당금에 과다설정을 규제하는 것, == 손금을 인정하는 최대치(장부기록 내에서 인정) = 이런 조정을 결산조정이라 함. - 장부(대충) > 세법(한도) 대충 : 한도초과, 손금↓ + 대충↓(자산차감계정이므로 순자산 ↑)= 손금으로안보고대충도 줄이겠다.=>소득↑증가(익금산입)

- 장부(대충) < 세법(한도) 대충 : 한도미달, 별도의 조정이 없음

♣ 한도 = [장부 기말채권 + 세법(조정) 대손금 부인액 - 신고조정대손 = (세법에 근거한) 기말채권 - 설정제외채권***] × Max{1%, 당기대손실적율} = XXX

*** 설정제외채권? - 특수관계자에 가지급 - 할인(배서)어음 - 채권, 채무 상계약정 : 채권 - 대손세액공제받은 매출세액 미수금 |

|

교재 460쪽 계산식

♣ 한도 = [장부 기말채권 + 세법(조정) 대손금 부인액 - 신고조정대손 / (=여기까지 세법에 근거한 기말채권) - 설정제외채권] × Max{1%, 당기대손실적율} = XXX

♣ 한도 = [당기회수불가 대손금(세법) / 전기말 채권(세법관점)]

*** 설정제외 채권?

- 특수관계자에 가지급

- 할인(배서)어음

- 채권, 채무 상계약정 : 채권

- 대손세액공제받은 매출세액 미수금

*** 당기대손실적율? 왜 전기말 채권이 분모냐? 당기 대손금은 내년에 받는다. 때문에 전기말 채권이다.

| 자본금 및 적립금 명세서 | ||||

| 구분 | 1/1 | 감 | 증 | 기말 |

|

대손금 부인 |

xxx | xxx | 세무상자산↑ | |

|

신고조정 대손 |

△xxx(자산↓) | △xxx | 세무상자산↓ | |

|

대손충당금 한도초과 |

xxx | xxx |

연습문제 풀이 보충교재 8쪽

| 1기 1/1 | 12/31 | 세법 | 차이 |

| 0 | 외출금 5백 + 대출(100,000) | | 대충한도(5백 ± 0) ×Max{1%, 대손실적율 = 0} = 50,000(손금) | 한도초과 50,000원 (손금감소, 대충감소) = 소득증가 + 순자산 증가 ==> 익산(유발) |

| 0 |

5백 * 2% = 100,000 결산 : 대손상각비 100,000 | 대충 100,000

==> 성과측정**을 위해 |

||

|

2기 1/1 외출금 5백 + 대출(100,000) |

2기 12/31(외부공시) 외출금 1천 + 대출(200,000) |

|

요건 충족안됨(부도 6개월 미경과) |

손금 감소, 자산증가, | 익산(유발) |

| 1기 자본금 및 적립금 명세서 | ||||

| 구분 | 1/1 | 감 | 증 | 기말 |

|

대손충당금 한도초과 |

50,000 | 50,000 |

| 2기 자본금 및 적립금 명세서 | ||||

| 구분 | 1/1 | 감 | 증 | 기말 |

|

대손충당금 한도초과 |

50,000 | 50,000 =>세법기준 회수가능 |

** 총액법은 : 남아있는 충당금을 모두 제거하고 충당금을 재설정하는 것

** 세법이 총액법 신고이므로 전기대충익산에 대한 조정사항을 당기에 손금산입(유감)으로 없애줘야한다.

☆★☆★ 요약 ☆★☆★

| 장부 | 세법 |

|

(1) 12/31 기말대충잔액 - 총액법에 의한 대손충당금 설정치와 같은 금액 |

> 한도(총액법)

|

|

(2) 전기대충한도초과 => 당기에 항상 반대조정으로 없앤다. - 총액법에 의하면 장부상에 기초대손충당금은 전부 제거된다. => 연관된 조정도 전부 제거하는 절차가 들어가야 한다. |

손산(유감)

|

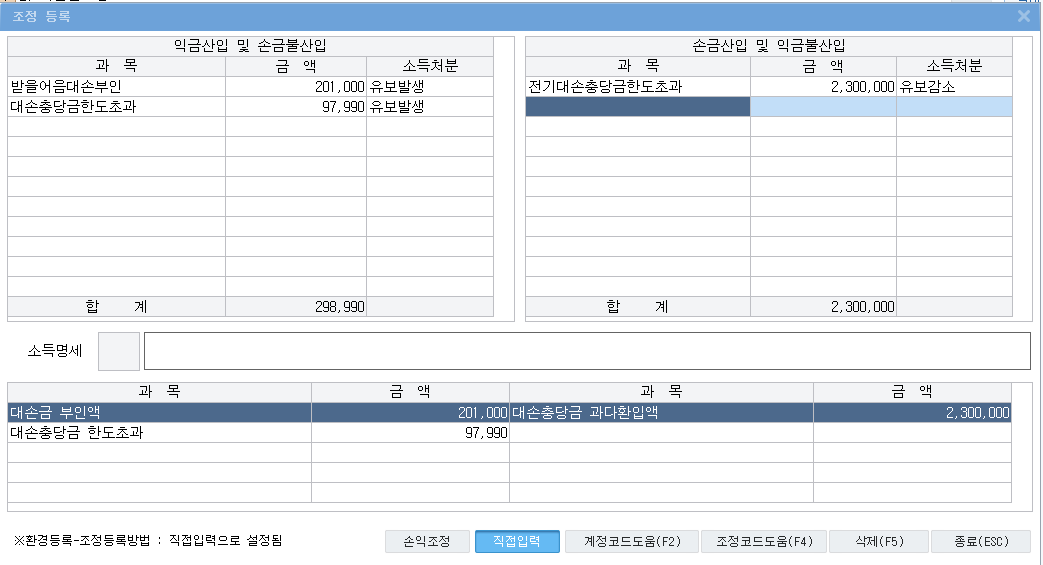

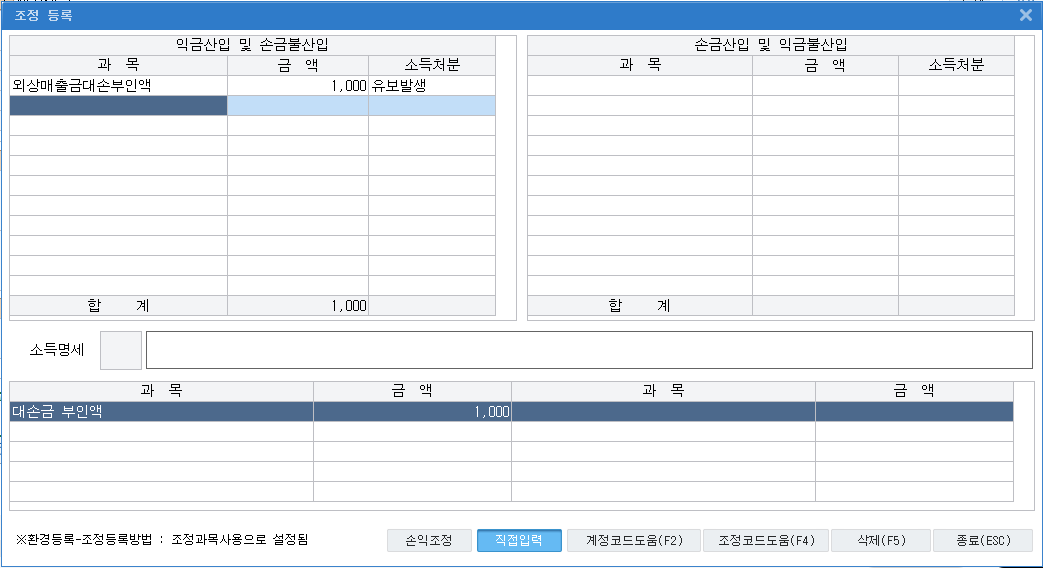

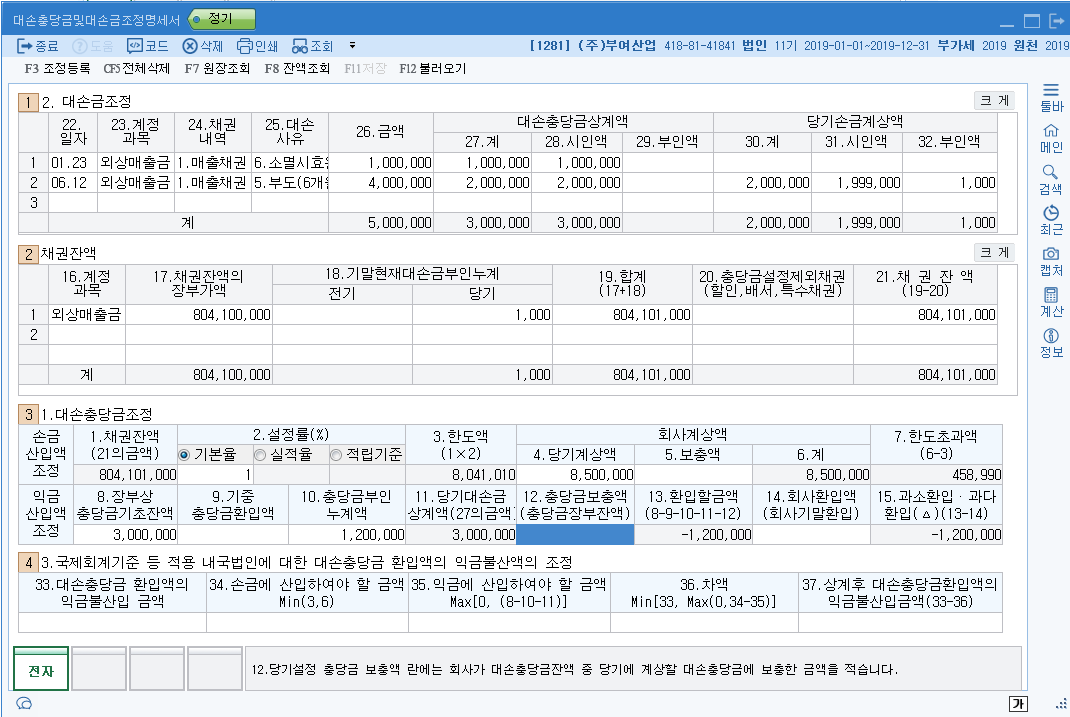

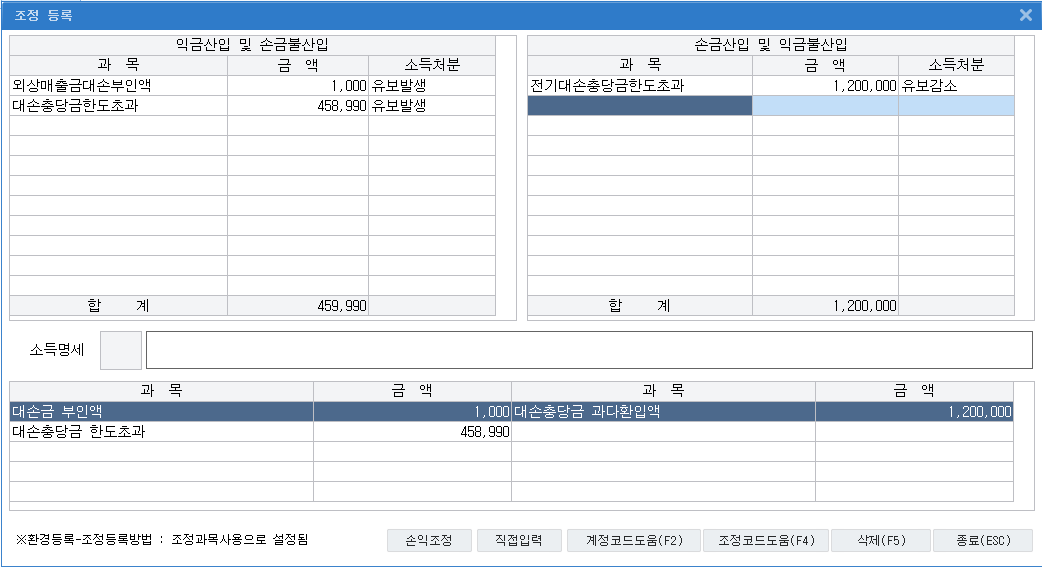

연습문제 풀이 교재 462쪽 회사코드 9200

연습문제 풀이 교재 681쪽 회사코드 1281

상기 문제의 풀이 순서는

*** 1. 대손충당금조정

*** 2. 당기충당금조정

*** 3. 전기충당금조정

순으로 접근해서 계산한다.

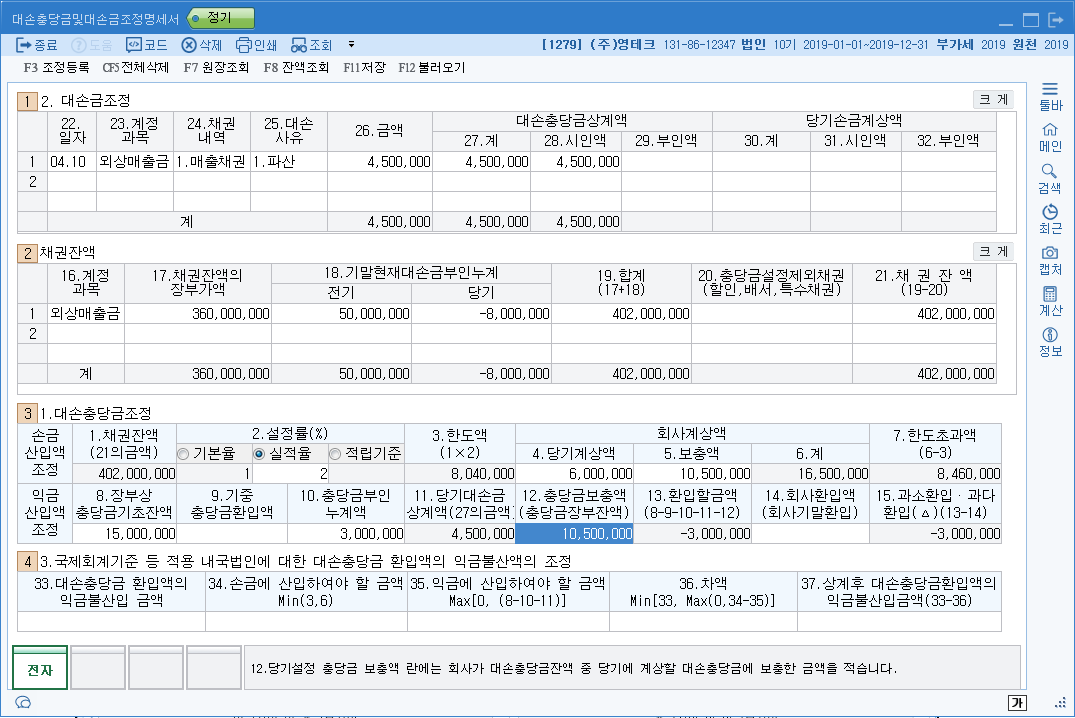

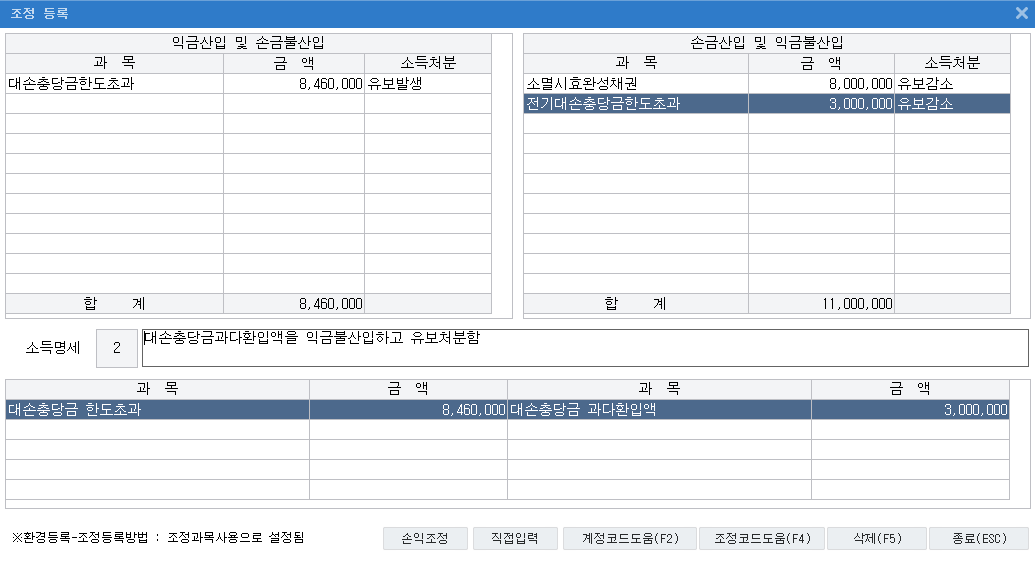

연습문제 풀이 교재 660쪽 회사코드 1279

(1) 당기 장부 대손금에 대한 요건 충족여부?

(2) 전기 대손금 _ 자적 확인?

(3) 신고조정 : 대손처리 X == 장부상 자산으로 존재, 세법은 자산아니고 손금으로 인정함 : 손산(유발) 8백

(4) 대손충당금 한도를 구해서

♣ 한도 = [장부 기말채권 + 세법(조정) 대손금 부인액 - 신고조정대손 / (=여기까지 세법에 근거한 기말채권) - 설정제외채권] × Max{1%, 당기대손실적율} = XXX

♣ 한도 = [당기회수불가 대손금(세법) / 전기말 채권(세법관점)] = (450만원 + 800만원)/(575백+5천 = 625백) = 2%

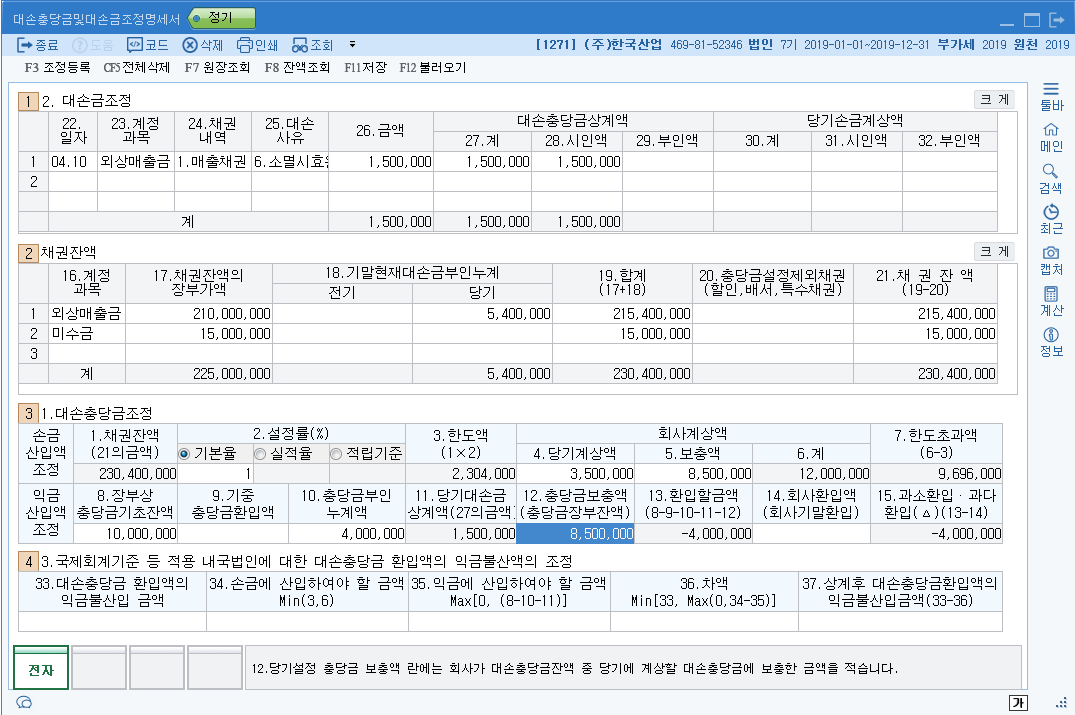

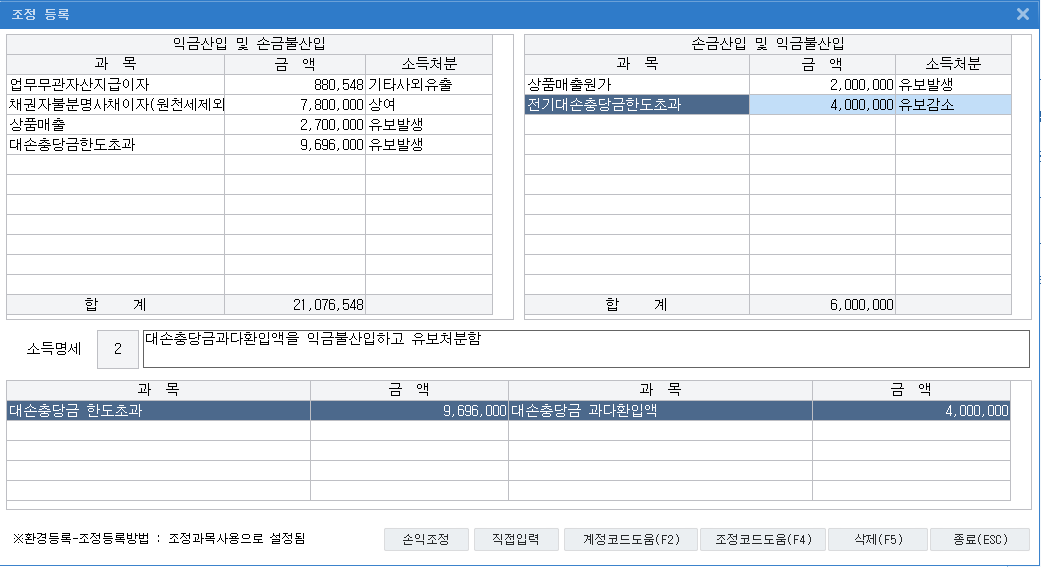

연습문제 풀이 교재 564쪽 회사코드 1271

연습문제 풀이 교재 623쪽 회사코드 1276

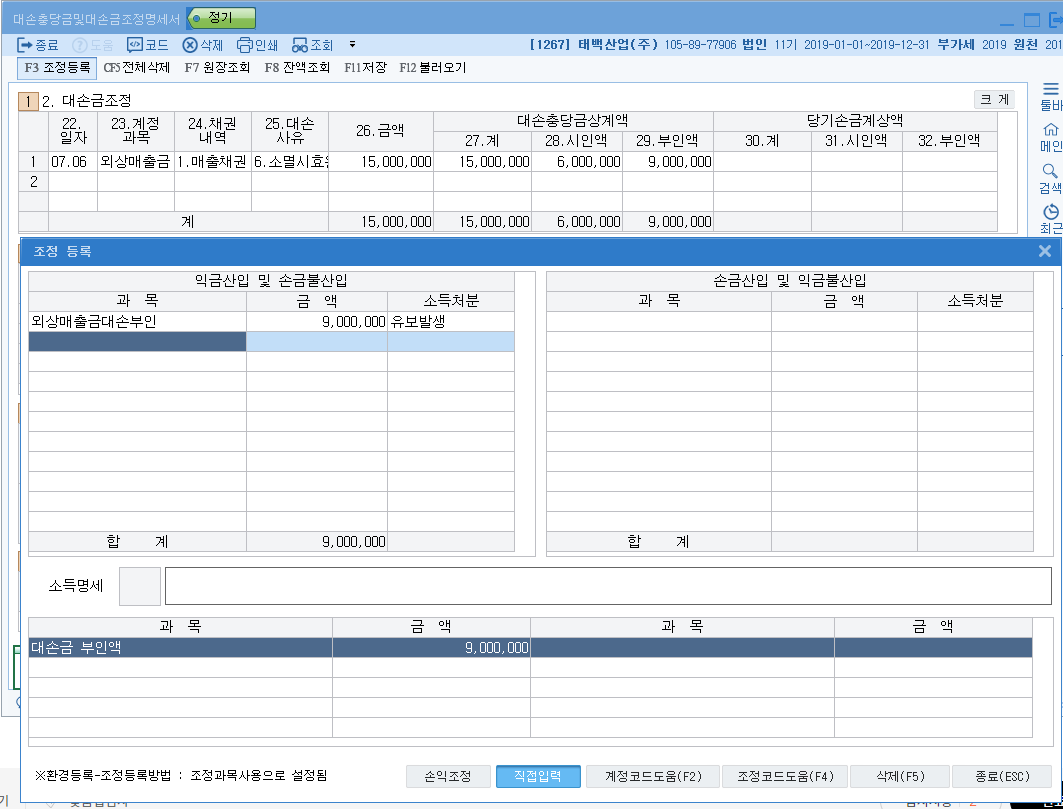

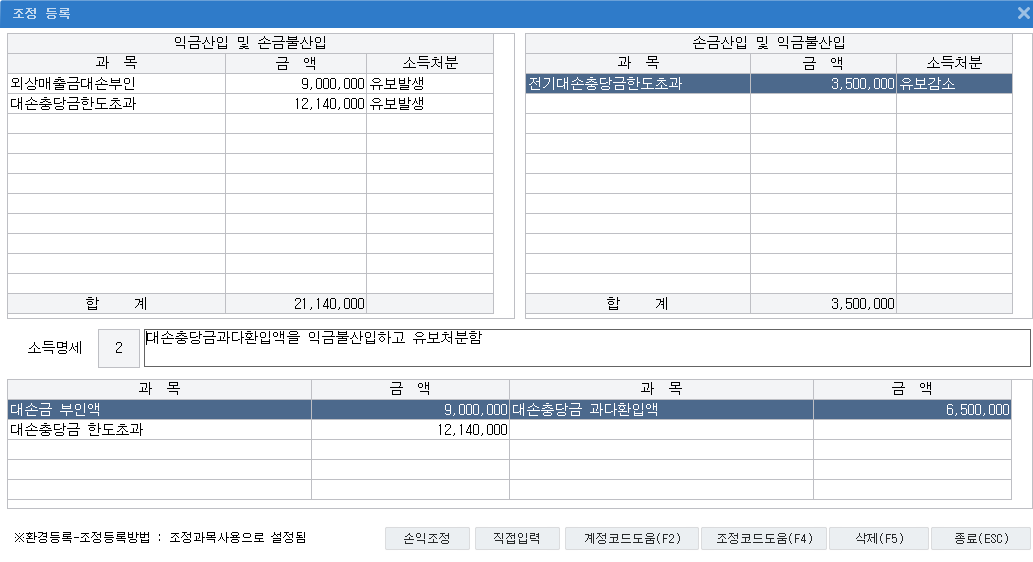

유인물 문제풀이 2019-11-09 001 회사코드 1267

'세무하라' 카테고리의 다른 글

| 전산세무1급 _ 가산세 세무조정 (0) | 2019.11.23 |

|---|---|

| 전산세무1급_이월결손금 세무조정 (0) | 2019.11.23 |

| 전산세무1급 _ 접대비 세무조정 (0) | 2019.11.02 |

| 전산세무1급 _ 유가증권, 수입금액 세무조정 (0) | 2019.10.27 |

| 전산세무1급_세금과공과, 인정이자, 지급이자 세무조정명세서 (0) | 2019.10.26 |