2019. 11. 24. 12:17ㆍ세무하라

교재 522쪽

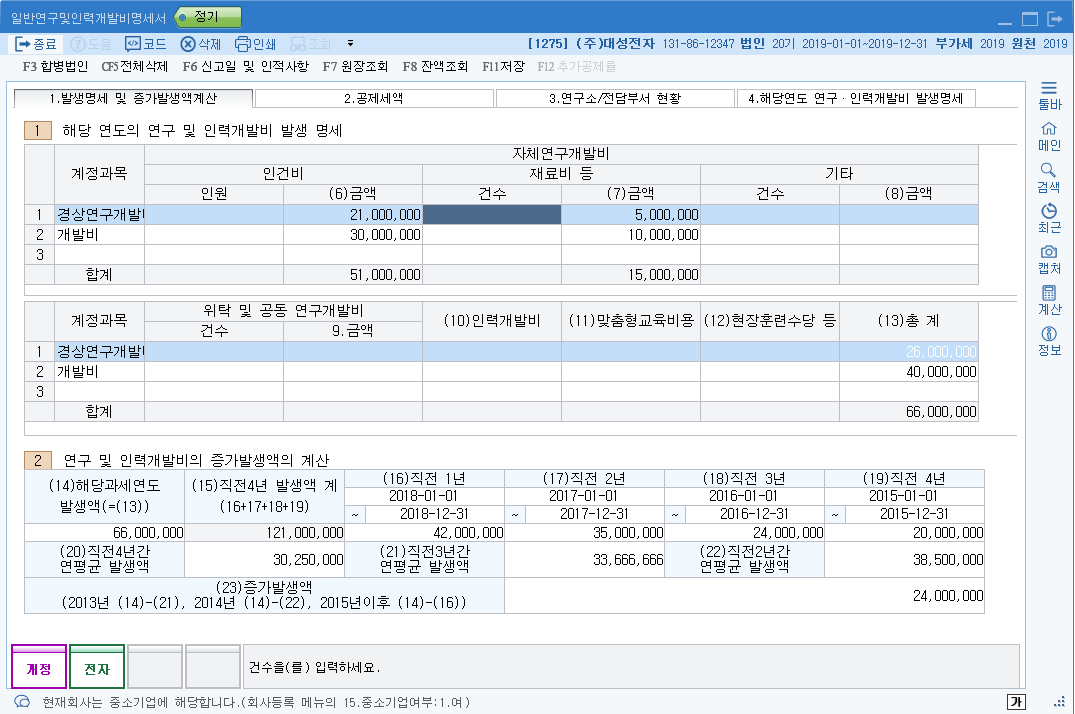

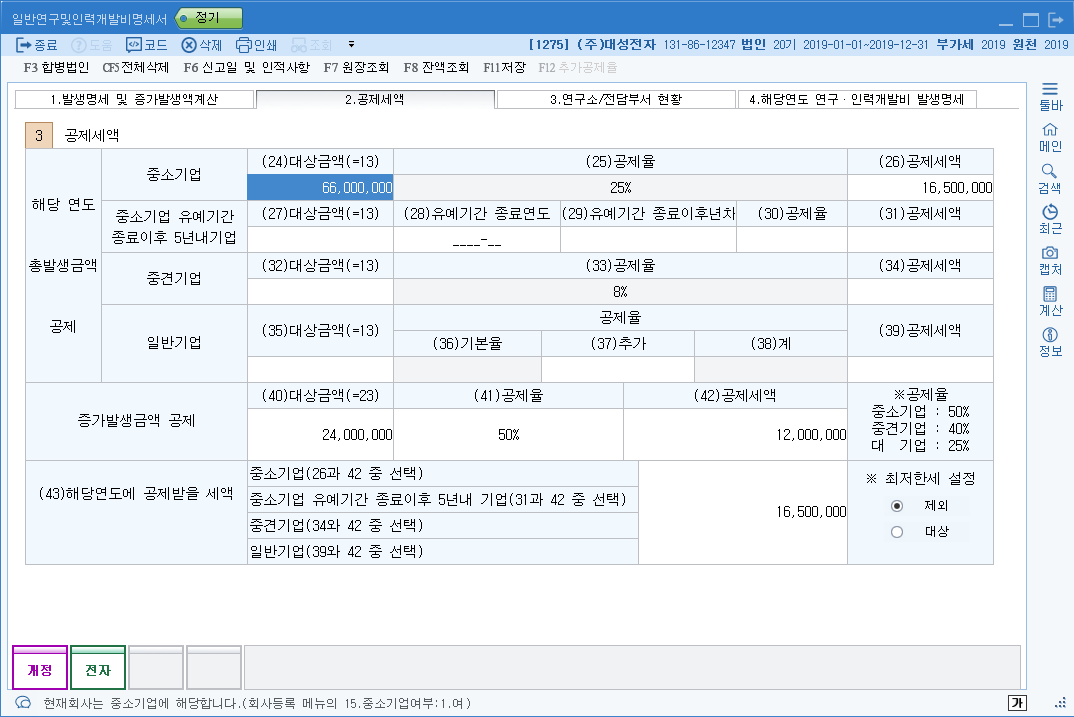

중소기업의 연구개발비 세액공제

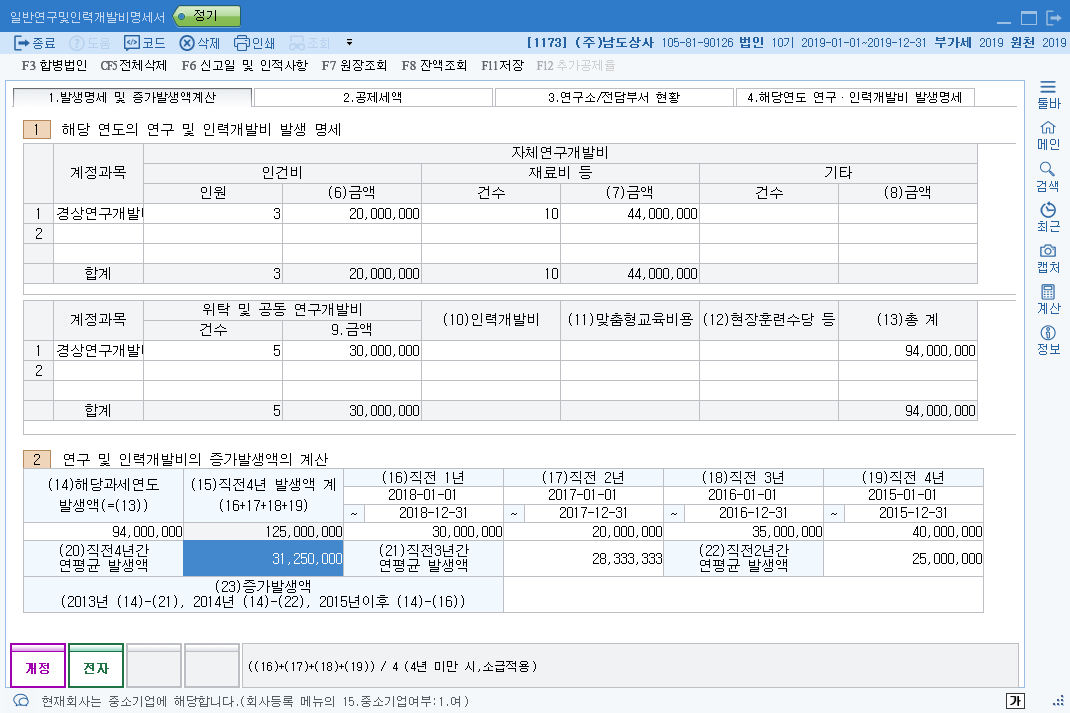

| 1) 최저한세 적용 x |

|

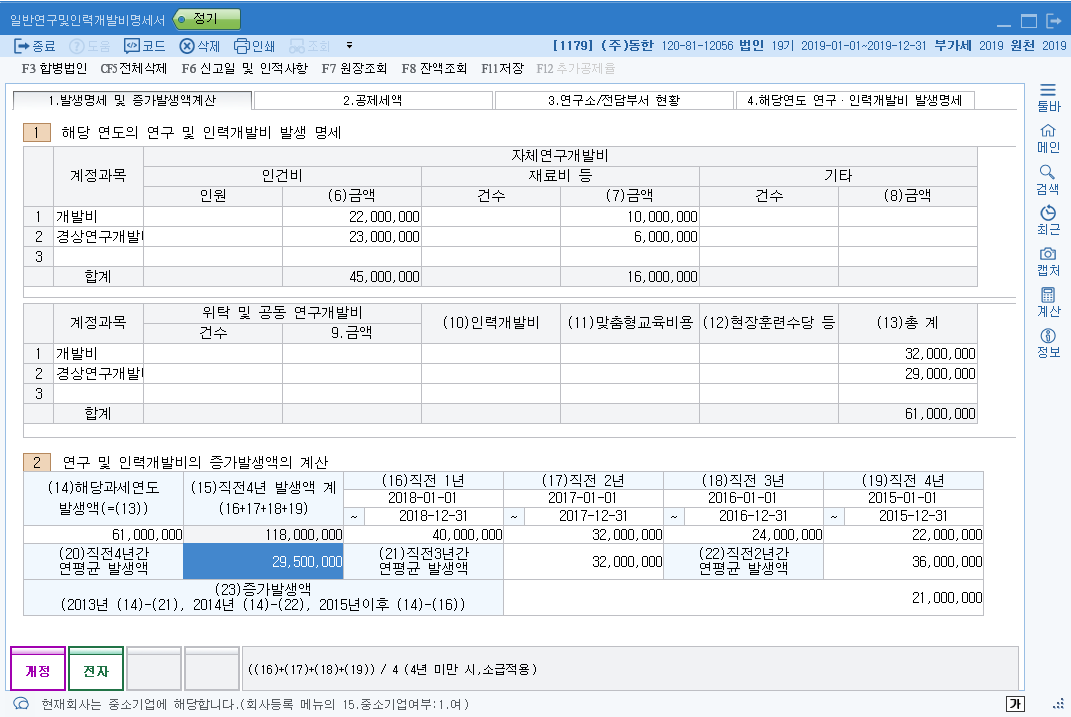

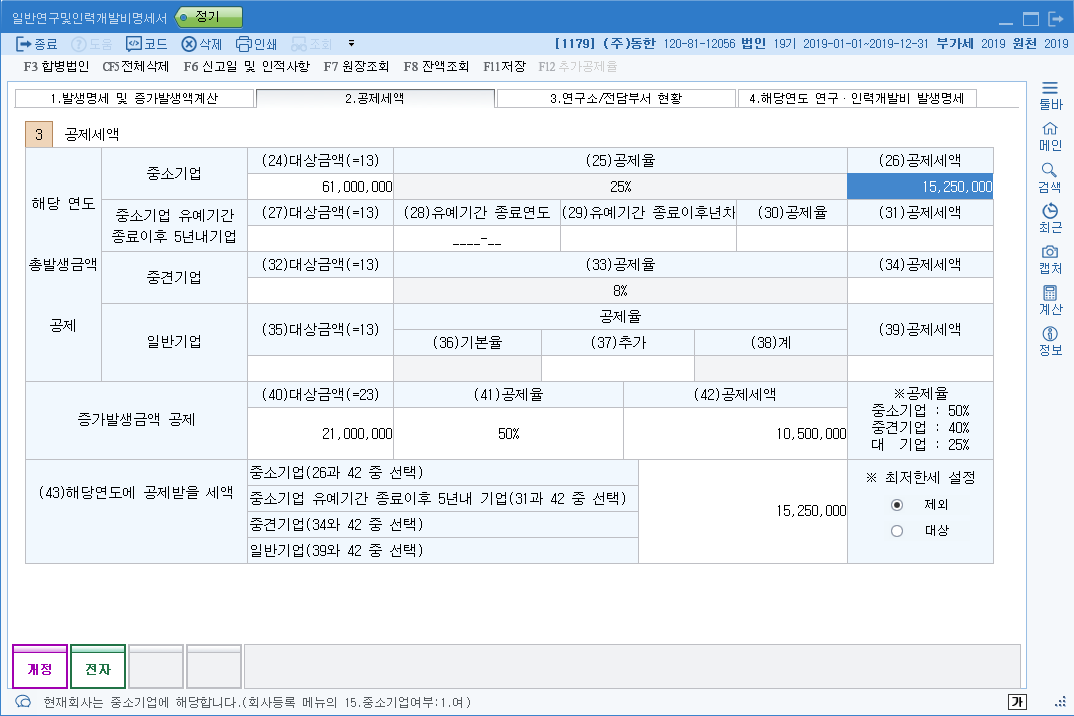

2) Max(5년치 자료가 입력되어야 한다) 2)-1. 당기지출 × 25% 2)-2. (당기지출 - 직전년도지출) × 25% ** 단, 전년도 지출 < 과거 4년치 평균지출일 경우 => 2번적용x, 1번만 적용 ** 출자임원 인건비 제외, 그냥 임원 인건비는 들어간다. |

연습문제 유인물 001

1번만 적용, 저장

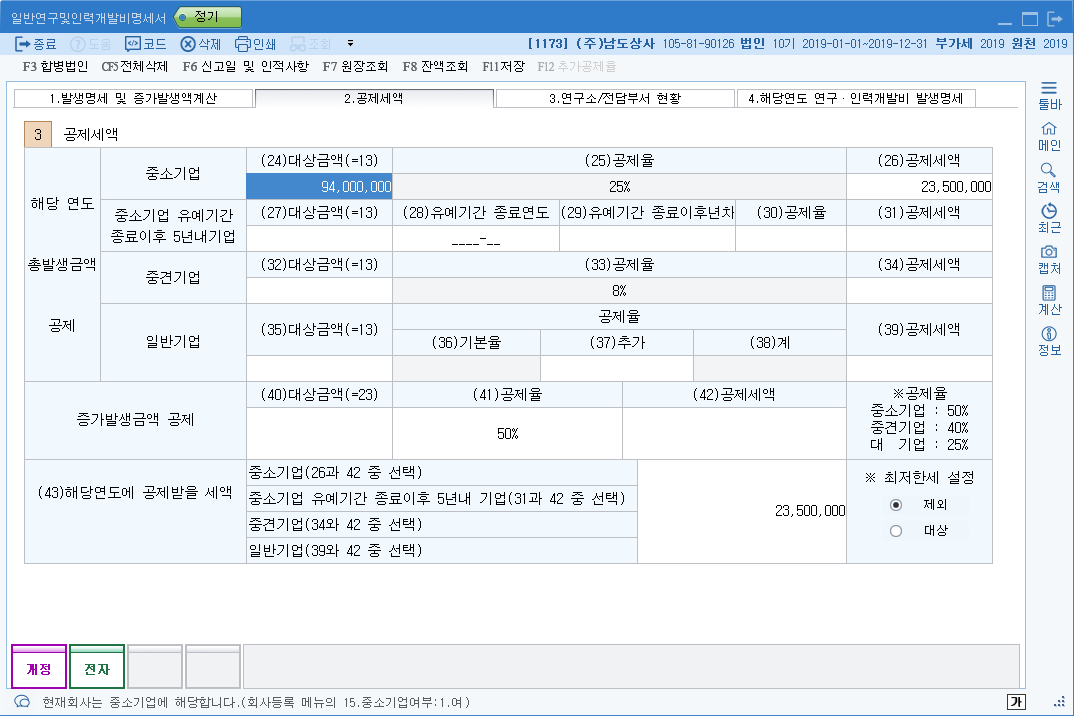

입력후 저장

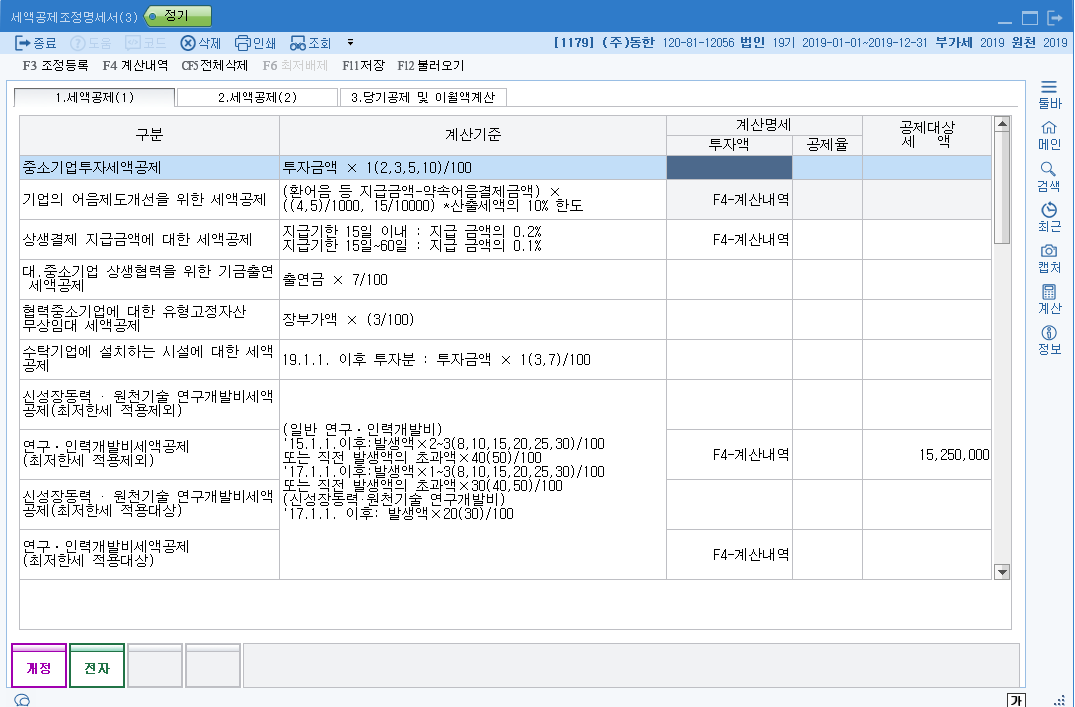

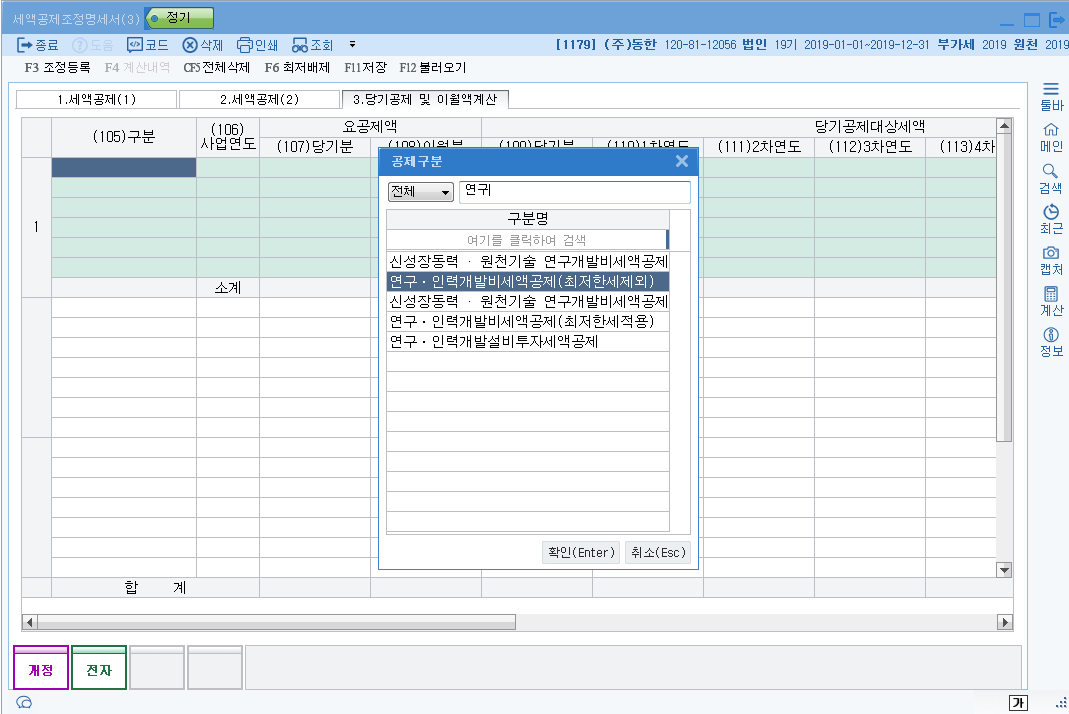

합계표 불러오기, 저장

123. 23500000원이 들어와있다. 저장

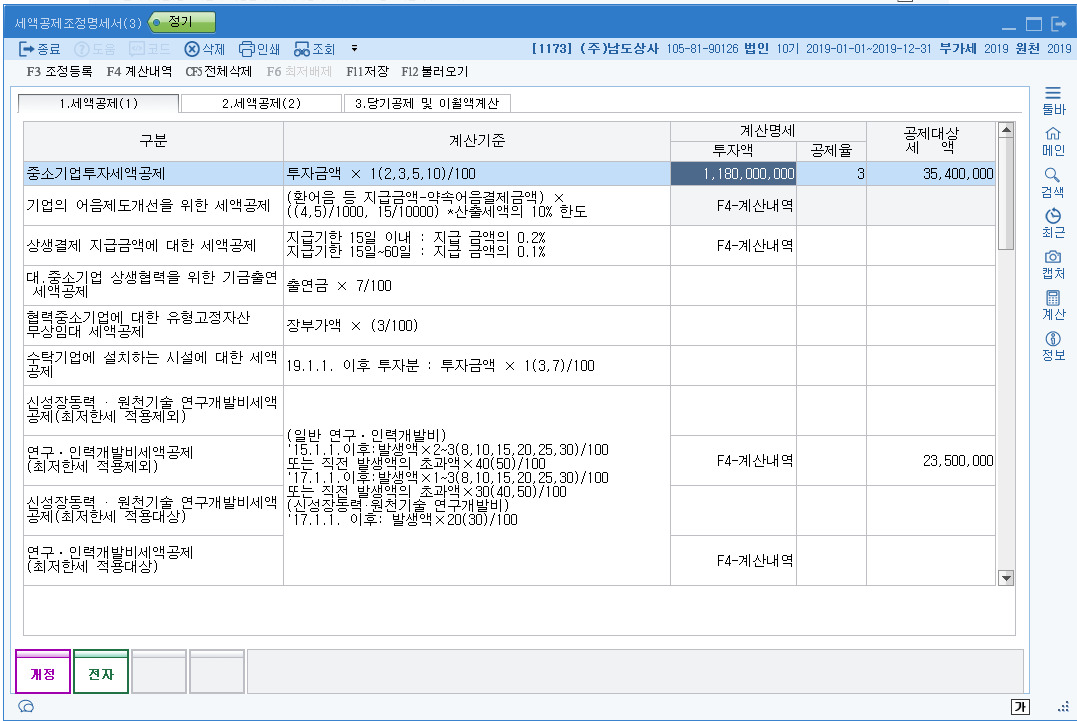

1179

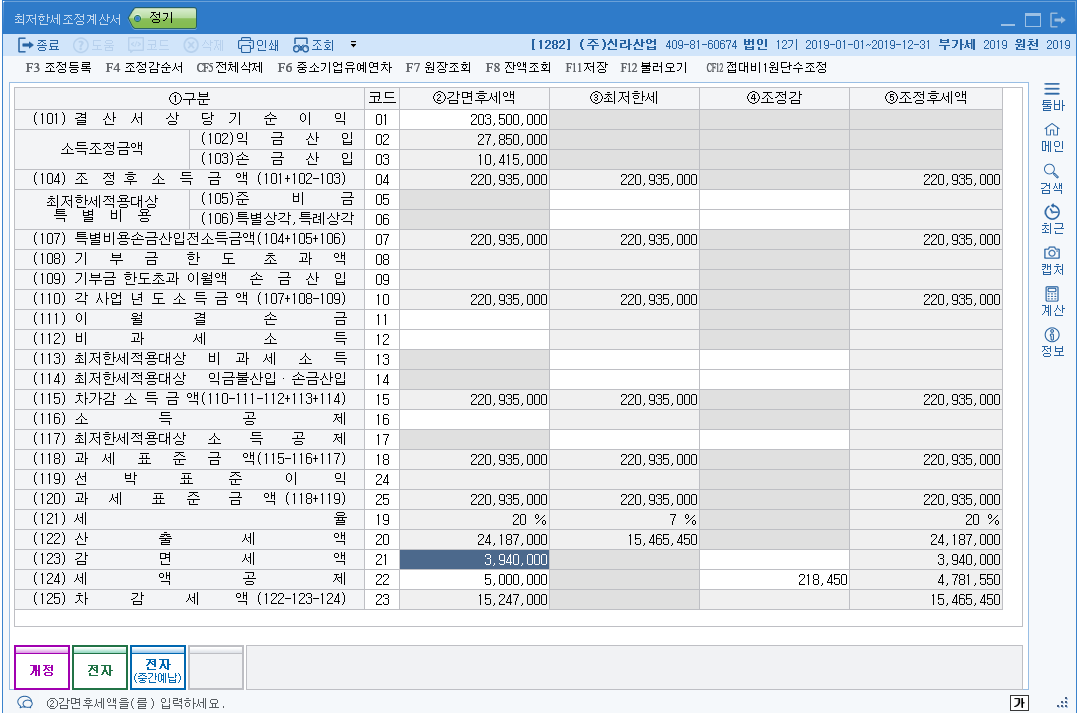

교재 695쪽 1282

8940000 = 500000+3740000

112 220935000 * 7%

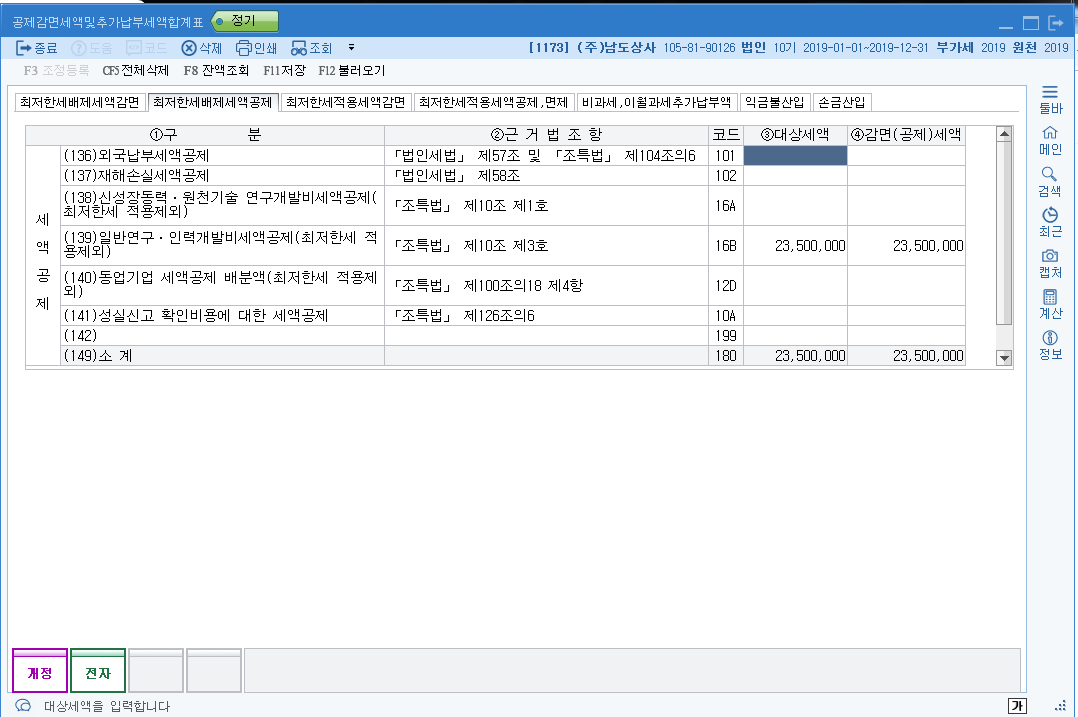

122. 15247000과

123. 3,940,000은 직접입력한다. 감면은 당해에 감면 못받으면 끝난다. 공제는 5년간(당해연도 포함) 이월된다.

218450원이 공제 배제된다. (납세자에게 유리하도록)

5,000,000-218,500=4,781,550

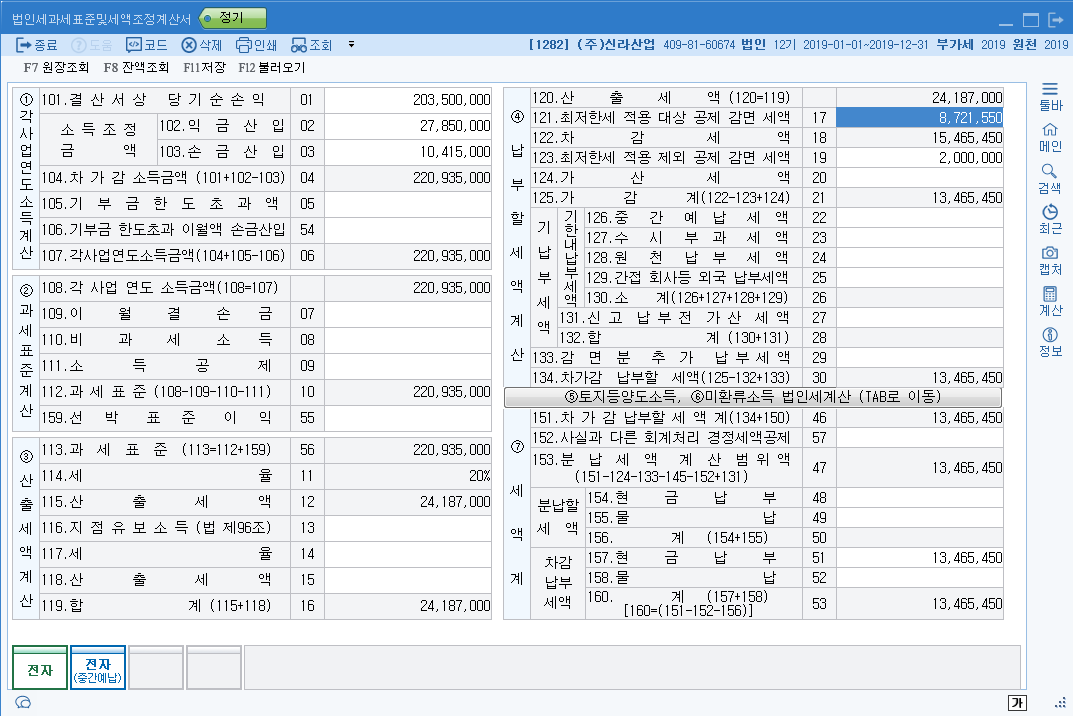

4,781,550+3,940,000 = 8,721,550을 입력해준다.

원천세납부세액 880000원을 입력해준다.

1천만원 제외 나머지 금액을 수동입력.

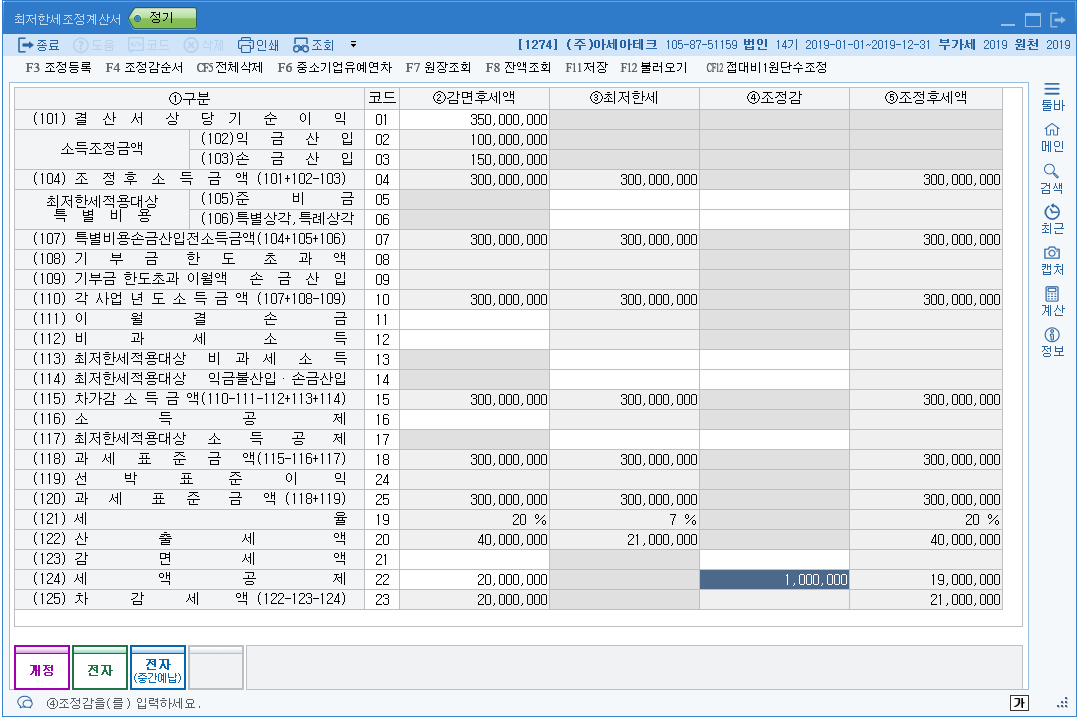

교재 599쪽 코드 1274

불러오기를 하면 세부명세서는 연구/중소기업투자외에 없다. 고용창출명세서가 따로 만들지 못했으니 직접입력

1000000만 제외하고 세액공제

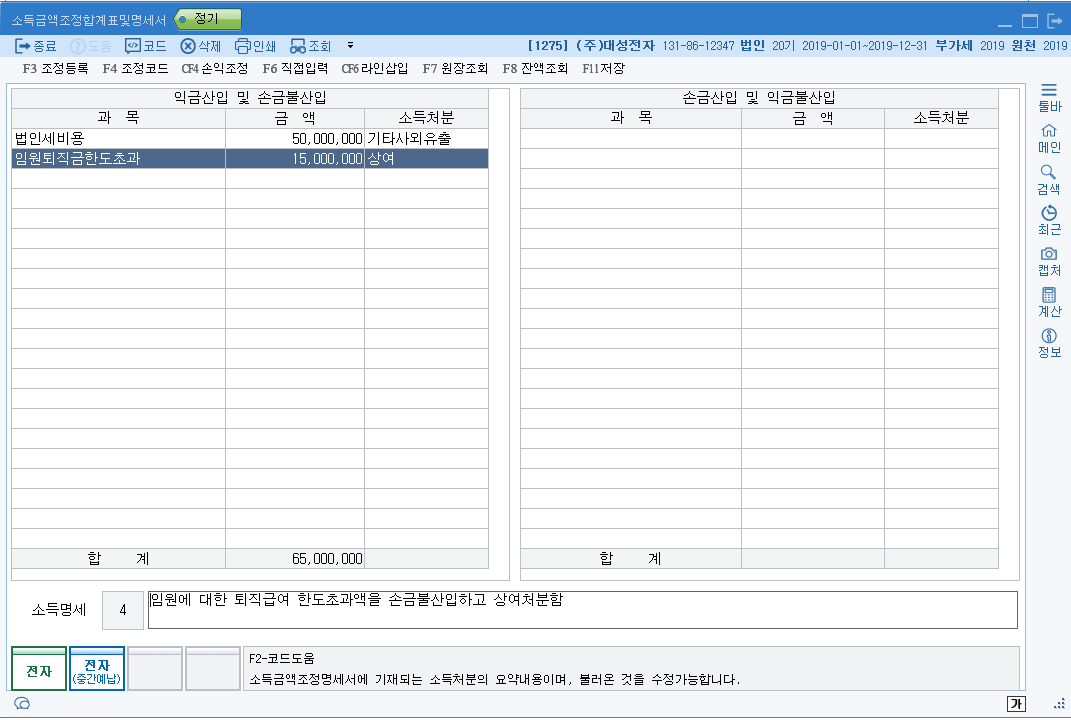

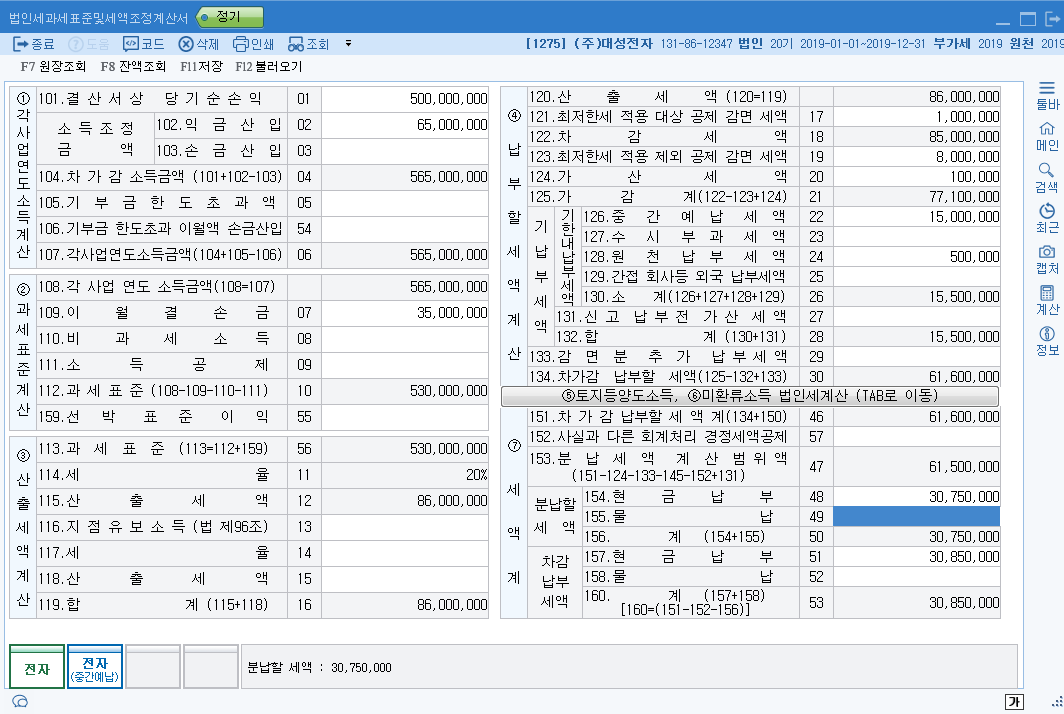

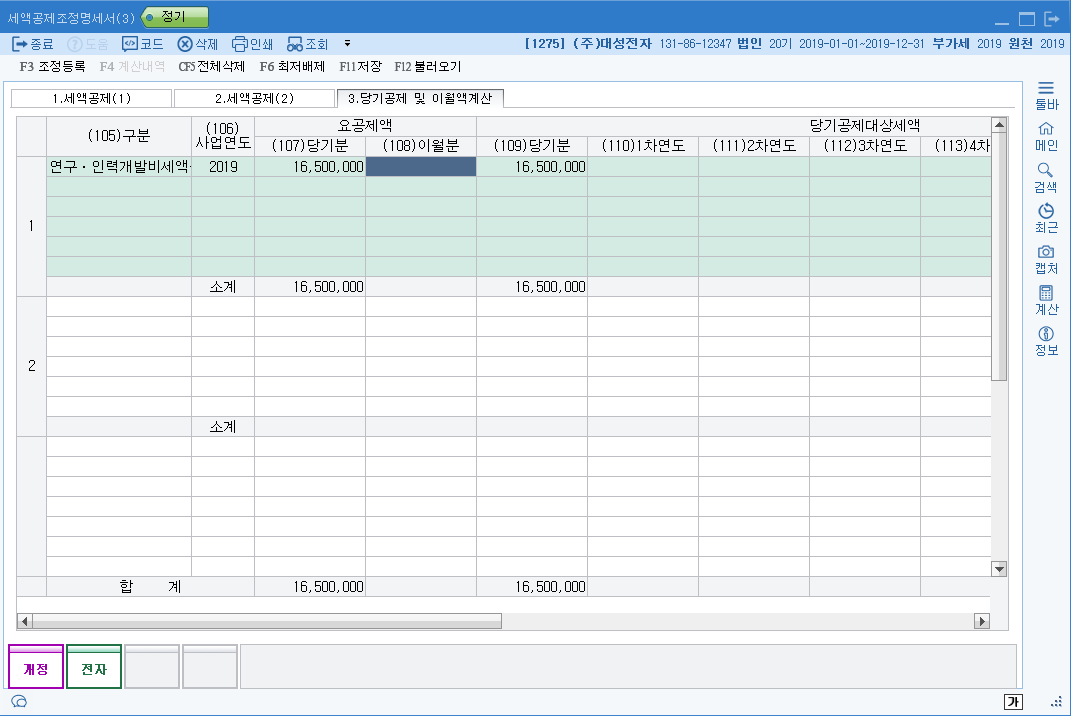

연습문제 풀이 612쪽 회사코드 1275

조정을 하고 시작하시오

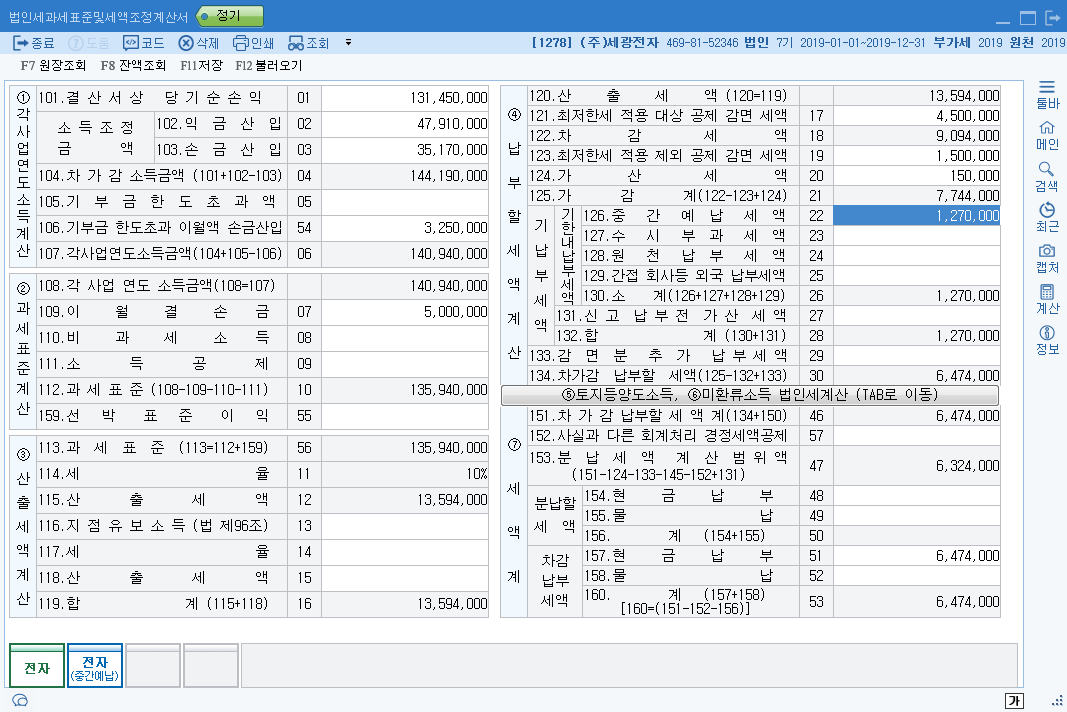

교재 566쪽 1271

650쪽 1278

9,094,000 Vs 135,940,000 * 7% = 9515800원을 비교한다.

최저한세보다 감면이 많아서 감면을 배제한다.

421800이 조정이 안되니

4078200이 감면대상 금액입니다.

다시 아래 페이지로 가서 4078200을 입력후 저장한다.

611쪽 1275

'세무하라' 카테고리의 다른 글

| [홈택스] 전자세금계산서 엑셀 일괄발급(오류수정 포함) (0) | 2020.01.05 |

|---|---|

| 전산세무1급 _ 세액공제, 감면, 추납세액 세무조정 (0) | 2019.11.23 |

| 전산세무1급 _ 가산세 세무조정 (0) | 2019.11.23 |

| 전산세무1급_이월결손금 세무조정 (0) | 2019.11.23 |

| 전산세무1급 _ 대손금, 대손충당금 세무조정 (2) | 2019.11.03 |