2019. 6. 17. 12:52ㆍ세무하라

21. 가산세 _ 모든매출누락시 적용

21-1-1. 세금계산서

(1) 미발급 → 공급가액 × 2% (전자발급 의무자가 종이 발급시 1%)

(2) 지연발급 → 공급가액 × 1%

21-1-2. 전자세금계산서

(1) 미전송 → 공급가액 × 0.5%

(2) 지연전송 → 공급가액 × 0.3%

21-2. 신고불성실 => 미달세액(매출세액-매입세액*)×10%×50%감면(6개월 이내 수정신고시 50%감면)

*(1) 불공매입은 계산에서 제외

(2) 미달세액 < 0 == '0' 으로 간주

21-3. 납부불성실 => 미달세액(매출세액-매입세액*)×2.5/10,000 × 경과(미납)일수

*** 당초신고일 다음날부터 수정신고일 당일까지

|

예) 1기 지연제출(4/26~7/25) 5일 + 31일 + 30일 + 25일 = 91일 |

예) 2기 지연제출(10/26~1/25) 6일 + 30일 + 31일 + 25일 = 92일 |

21-4. 영세율신고불성실 => 공급가액 ×0.5% × 50%감면(6개월 이내 수정신고시 50%감면)

| 구분 | 내용 | 발급자 | 수취자 |

| 미발급 | 공급일이 속한 과세기간의 확정신고기한까지 미발급시 | 공급가액의 2% | 불공(가산세부담없음) |

| 지연발급 | 발급시기 경과후 과세기간의 확정신고기간 이내 발급시 | 공급가액의 1% | 매입세액공제(지연수취 0.5%) |

| 공급시기 | 발급기한 | 지연발급(1%) | 미발급(2%) |

| 3.11 | ~ 4.10 | 4.11 ~ 7.25 | 7.25까지 미발급 |

| 구분 | 내용 | 발급자 | 수취자 |

| 미전송 | 공급시기가 속하는 과세기간 확정신고기한(25일)까지 미전송시 | 공급가액의 0.5% | 해당없음 |

| 지연전송 | 공급시기가 속하는 과세기간 확정신고기한(25일)까지 전송시 | 공급가액의 0.3% | |

| 발급시기 | 전송기한 | 지연전송(0.3%) | 미전송(0.5%) |

| 4.09 | ~4.10 | 4.11 ~ 7.25 | 7.25까지 미전송시 |

==================================

가산세

신고불성실 납부세액은 세액의 % 10%

****** 매출

1) 과세 = > 신고불성실, 납부불성실 같이 적용(영세를 제외한 나머지…..)

2) 영세율 = > 영세율 신고불성실(12번, 16번 영세율)

****** 매입

1) 불공여부 = > 가산세 제외(==계산하지 않음), 불공매입이라 어차피 공제 못받으니까…

2) 이외 = >신고불성실, 납부불성실, 계산시 ( – ) 매입세액으로 계산

===================================

*** 간편집계데이터로 누락분을 입력하는 방법 // 전산세무1급 출제범위 이지만, 연습해보자 _ 현재까지 2회 이런 문제가 출제된 적이 있으므로 연습해보자!!

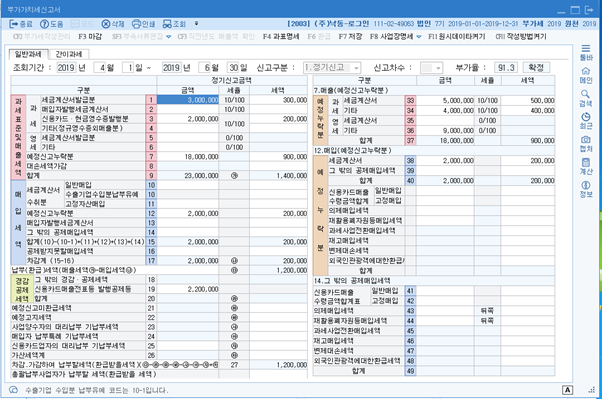

예_001] ㈜대한상사(회사코드: 0201)는 전자제품 및 가공식품의 제조, 도/소매 및 수출하는 중소기업, 제1기 예정 부가가치세 신고시 누락된 자료이다. 제1기 확정 부가가치세 신고서에 누락분과 가산세를 반영하여 신고하시오. 전표입력은 생략하고 신고서에만 반영한다.(예정신고일은 4월 25일이며, 미납부경과일수는 91일이고, 납부불성실가산세율은 1일 3/10,000 이며, 확정신고하고 세금을 모두 납부하였고 부당한 과소신고는 아닌 것으로 가정한다.) (6점) 전산세무2급 21회, 38회

※ 전산세무2급은 분개입력 안한다.

|

[예정신고시 누락된 자료] 신고, 납부 _ (1) 제품을 판매하고 교부한 세금계산서 1매 (공급가액 10,000,000 원, 부가가치세 1,000,000 원) *** 제품을 판매 == 매출, 부가가치세 == 과세 or 영세 여부를 판단하라 영세, 신고 _ (2) 제품을 직수출하고 받은 외화입금증명서 1매 (공급가액 20,000,000 원) *** 제품을 직수출 == 영세는 납부불성실 가산세 계산 X , 영세율 신고불성실만 가산세 계산 신고, 납부 _ (3) 제품을 거래처에 선물로 증정 (제품원가 5,000,000 원, 제품시가 7,000,000 원) *** 간주공급( _자가, 개인적, 사업상 증여)은 시가로 매출을 잡는다. 불공은 매입원가 X, 원가/시가, 나갔다, 재고자산 == 99% 간주공급 문제이다. (-)신고, 납부 _ (4) 원재료를 매입하고 받은 세금계산서 1매 (공급가액 5,000,000 원, 부가가치세 500,000 원) *** 매입은 부가세도 직접입력해야함. |

|

[답] (입력방법) 제1기 확정 부가가치세신고서 과세표준및매출세액 ⇒ 예정신고누락분 과세 세금계산서교부분 금액 10,000,000 세액 1,000,000 을 각각 입력 기 타 금액 7,000,000 세액 700,000 을 각각 입력 영세율 기 타 금액 20,000,000 을 입력 매입세액 ⇒ 예정신고누락분 ⇒ Tab 세금계산서 ⇒ 금액 5,000,000 세액 500,000 을 각각 입력 (가산세) 매출처별세금계산서합계표 지연제출가산세 10,000,000원 × 0.5% = 50,000 원 신고불성실가산세 (1,000,000 + 700,000 - 500,000) × 10% × 50% = 60,000 원 납부불성실가산세 (1,000,000 + 700,000 - 500,000) × 91 × 3/10,000 = 32,760 원 영세율과세표준신고불성실가산세 20,000,000 × 1% x 50 % = 100,000 원 (가산세합계) ( 242,760 원)

관련규정 : 국세기본법 제 47조의 2, 제 47조의 3, 제 48조의 2. 부가가치세법 제 22조 ⑦항 ⍟ 영세율과세표준신고불성실가산세부분의 50 % 감면에 관하여는 국세기본법 제 48조의 개정으로 2009년 1월 1일 이후 수정신고하는 것부터 적용되는 것으로 되어 있다. |

==============================

*** 지연제출(예정신고시 누락 => 확정신고)

*** 누락된 자료 반영 => 가산세 입력

*** 자료반영

*** 1. 매입매출에 전표입력 => F11번 간편집계 및 데이터

*** => 예정누락분 => 확정신고월 입력 =>반영 => 가산세 입력 // 세무1급 시험용 및 실무, 10년간 2회 전산세무2급에 출제된 적 있다. (주)우주산업

*** 2. 부가세 신고서(확정) => 예정신고누락분(7번, 12번)

*** => 오른쪽에 누락된 자료 반영 = > 가산세 입력 // 세무2급 시험용, 전표입력이 없다. 날짜가 주어지지 않는다.

==============================

예정신고누락된 것 전산세무2급 직접입력 실습

예_002] 다음은 제1기 부가가치세 예정신고시 누락된 내역이다. 제1기 부가가치세 확정신고서상의 해당란에 누락내역을 반영하고 관련 가산세를 반영하라. 단, 가산세 계산시 적용할 일수는 90일로 함 (6점) 전산세무2급 26회

|

신고, 납부 _ (1) 제품을 매출하고 교부 및 전송한 전자세금계산서 1매 (공급가액 : 6,000,000원, 세액 : 600,000원) 영세 신고 _ (2) 제품 직수출 (미화 : 10,000$, 적용환율 : 1,000원/$) 신고, 납부 _ (3) 대표이사가 제품을 개인적 용도로 사용 (취득원가 ;500,000원, 시가 : 650,000원) _ 간주공급, 시가 (-) 신고, 납부 _ (4) 제품 원재료 매입하고 수취한 전자세금계산서 1매 (공급가액 : 1,500,000원, 세액 : 150,000원) (-) 신고, 납부 _ (5) 대표이사 명의의 신용카드로 영업부 컴퓨터 구입 (공급가액 : 1,200,000원, 세액 : 120,000원) |

*** 신고불성실 : (600,000 + 65,000 - 120,000-150,000) × 10% × 50% = 19,750

*** 납부불성실 : 395,000 × 2.5/10000 × 90일 = 8,887.5 _ (소수점이하 버림)

*** 영세 신고불성실 : 10,000,000 × 0.5% × 50% = 25,000

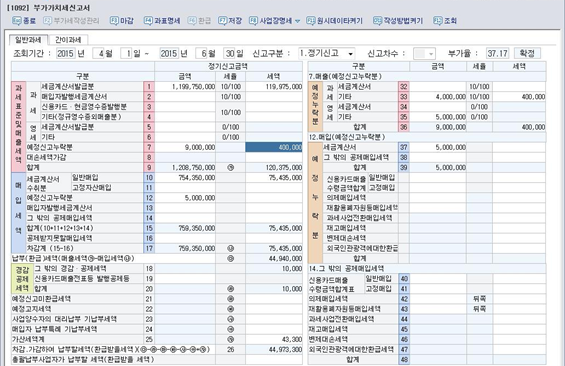

예_003] ㈜삼정기업(회사코드:0246)는 전자제품 제조, 도 ․ 소매 및 무역업을 영위하는 중소기업, 다음은 당사의 2011년 제2기 예정신고시 누락된 자료이다. 2011년 제2기 확정 부가가치세신고서의 해당란(가산세 포함)에 반영하시오.(부가가치세신고서 및 매입매출처별 세금계산서합계표에도 누락된 자료이며 전표입력은 생략하고, 미납일수는 90일이라 가정하며, 납부불성실 가산세율은 1일 3/10,000임)(6점) 전산세무2급 46회

|

신고, 납부 _ 1. 제품을 매출하고 발행한 세금계산서 1매(부당한 방법에 의한 누락이 아님) (공급가액 : 100,000,000원, 부가가치세 : 10,000,000원) 신고, 납부 _ 2. 제품을 접대용으로 매출거래처에 공급하였음 (제품의 원가 : 10,000,000원, 제품의 시가 : 25,000,000원) _ 간주공급 (-) 신고, 납부 _ 3. 기계장치를 매입하고 받은 신용카드매출전표 1매 (공급가액 : 10,000,000원, 부가가치세 : 1,000,000원) _ 매입은 불공여부를 확인하라 |

*** 신고불성실 : (10,000,000 + 2,500,000 - 1,000,000) × 10% × 50% = 575,000

*** 납부불성실 : 11,500,000 × 2.5/10000 × 90일 = 258,750

신용카드의 매입의 경우 39번에 자동입력된다.

==========================

매출 – 과세 : 신고불성실, 납부불성실 // 영세 : 영세율 신고불성실

매입 – 불공은 제외함, 나머지 신고불성실, 납부불성실

신고불성실 가산세 : (매출세액 - 매입세액) × 10% × 50%

납부불성실 가산세 : (매출세액 - 매입세액) × 2.5/10000 × 지열일수

영세율 신고불성실 가산세 : 공급대가 × 0.05% × 50%

불공은 2번 입력해야하는데 매출자와 맞추기 위해서다 10번란에 입력후 16번에 한번 더 입력해준다. 그러나 누락된 것은 38번에 입력하고 16번에 한 번 더 입력해줘야 한다.

==========================

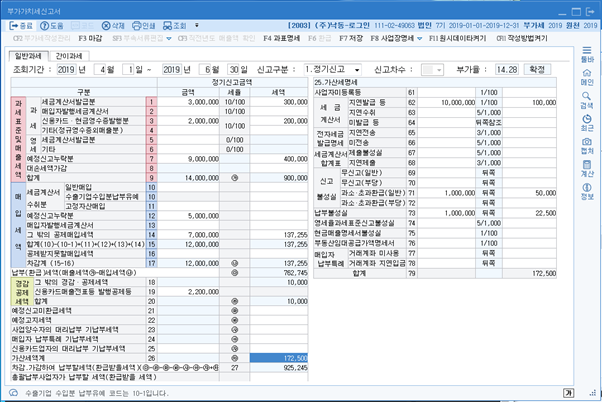

예_004] (주)세종기업(회사코드 : 0642)은 제조, 도ㆍ소매 및 무역업을 영위하는 중소기업, (주)세종기업의 2015년 1기 예정 부가가치세 신고시 다음의 내용이 누락되었다. 2015년 1기 부가가치세 확정신고시 예정신고 누락분을 모두 반영하여 신고서를 작성하시오. 전산데이터에 의해 반영되는 자료는 그대로 두고, 아래의 자료만을 추가로 반영하기로 한다.(부당과소신고가 아니며, 예정신고누락과 관련된 가산세 계산시 미납일수는 90일이고, 전자신고세액공제 10,000원을 적용한다)(7점) 전산세무2급 64회

|

누 락 내 용 |

금 액 |

비 고 |

|

신고, 납부 _ 현금영수증 발행 매출 |

3,300,000원 |

공급대가 |

|

신고, 납부 _ 간주공급에 해당하는 사업상 증여 금액 |

1,000,000원 |

시가 |

|

영세, 신고 _ 직수출 매출 |

5,000,000원 |

|

|

가산세 X 영세 신고 _ 영세율 세금계산서를 발급받은 운반비 매입 |

5,000,000원 |

공급가액 |

*** 신고불성실 : (300,000 + 100,000) × 10% × 50% = 20,000

*** 납부불성실 : 400,000 × 2.5/10000 × 90일 = 9,000

*** 영세율 신고불성실 : 5,000,000 × 0.5% × 50% = 12,500

전자세액공제 10,000을 18번 그 밖의 경감/공제세액 클릭 = > 전자세액공제 10,000원 입력하면 아래와 같이 반영된다.

예_005] 가산세가 너무 쉬우니까 세금계산서 지연발송, 미발송 했을 경우 문제가 제출된다. ㈜소풍(회사코드:0702)은 제조, 도ㆍ소매 및 무역업을 영위하는 중소기업, 다음은 제1기 예정신고시 누락된 자료이다. 제 1기 확정 부가세 신고서의 해당란(가산세포함)에 반영하시오. 미납일수는 90일이라 가정한다. 전산세무2급 70회 수정

| 1. 공급가액 10,000,000원 1건(공급시기 2월 25일)은 발급시기를 경과(== 지연발급 Vs 미발급)하여 3월 20일에 전자세금계산서를 발급하였다. |

※ 신고/납부 불성실은 세액으로 입력, 나머지는 공급가액으로 입력함, 지연발급/미발급/지연발송/미발송은 세율암기안해도 됨. 더존/케이렙 모두 자동계산됨

*** 신고불성실 : 1,000,000 × 10% × 50% = 50,000

*** 납부불성실 : 1,000,000 × 2.5/10000 × 90일 = 22,500

*** 지연발급 : 10,000,000 × 1% = 100,000

*** 부가가치세신고서 입력시, 신고/납부 불성실은 세액으로 입력, 나머지는 공급가액으로 입력한다.

매입매출전표 11,12 세금계산서 발행

21-5. 세금계산서의 발급시기

21-5-1. 일반적인 발급시기

| 원칙 | 재화 또는 용역의 공급시기에 발급하여야 한다. 다만, 일반적인 공급시기가 도래하기 전에 대가의 전부 또는 일부를 받고서 이에 대한 세금계산서를 발급한 때에도 인정된다. | |

| 특례 | 공급시기 전 발급 |

(1) 재화 또는 용역의 공급시기 전에 세금계산서를 발급하고, 발급일로부터 7일 이내에 대가를 지급받은 경우에도 인정된다. (2) 위 (1)의 규정에도 불구하고 대가를 지급하는 사업자가 일정 경과 후 대가를 지급하더라도 그 발급받은 때를 세금계산서의 발급시기로 본다 |

| 특례 | 공급시기 후 발급 |

월합계세금계산서는 예외적으로 재화 또는 용역의 공급일이 속하는 달의 다음달 10일까지 세금계산서를 발급할 수 있다. ☞ 기한 말일이 토요일, 굥휴일인 경우에는 그 다음날까지 발급할 수 있다. (1) 거래처별로 1역월의 공급가액을 합계하여 당해 월의 말일자를 발행일자로 하여 세금계산서를 발급하는 경우, 당해 거래일자로 하여 세금계산서를 발급하는 경우 (2) 거래처별로 1역월 이내에서 사업자가 임의로 정한 기간의 공급가액을 합게하여 그 기간의 종료일자를 발행일자로 하여 세금계산서를 발급하는 경우 (3) 관계 증빙서류 등에 의하여 실제거래사실이 확인되는 경우로서 당해 거래일자로 하여 세금계산서를 발급하는 경우 |

☞ 월합계세금계산서 발급예

| 공급시기 | 발행일자(작성연월일) | 발급기한 | |

| 1.1. ~ 1.31 | 1.31 | 2.10 | |

| 1월 | 1.1 ~ 1.10 | 1.10 | 2.10 |

| 1월 | 1.11 ~1.20 | 1.20 | 2.10 |

| 1월 | 1.21 ~ 1.31 | 1.31 | 2.10 |

| 1.11 ~ 2.10 | 1역월내(달력상 1달)에서만 가능 | 1역월내(달력상 1달)에서만 가능 |

1기 : 지연발급 ~ 7/25 ~ 미발급1기 : 지연발급 ~ 7/25 ~ 미발

1기 : 지연발송 ~ 7/25 ~ 미발송

2기 : 지연발급 ~ 1/25 ~ 미발급

1기 : 지연전송 ~ 7/25 ~ 미전송

2기 : 지연전송 ~ 1/25 ~ 미전송

'세무하라' 카테고리의 다른 글

| 23. 부가가치세 - 부가가치세 신고서 작성 (0) | 2019.06.18 |

|---|---|

| 22. 부가가치세 - 가산세 지연제출(확정신고누락) (0) | 2019.06.18 |

| 20. 부가가치세 - 공통매입세액 재계산 (0) | 2019.06.17 |

| 19. 소득세_종합소득공제 및 종합세액공제 - 문제풀이 (0) | 2019.06.17 |

| 18. 소득세_종합소득공제 및 종합세액공제 - 총정리 (0) | 2019.06.17 |