2019. 5. 17. 13:12ㆍ회계하라

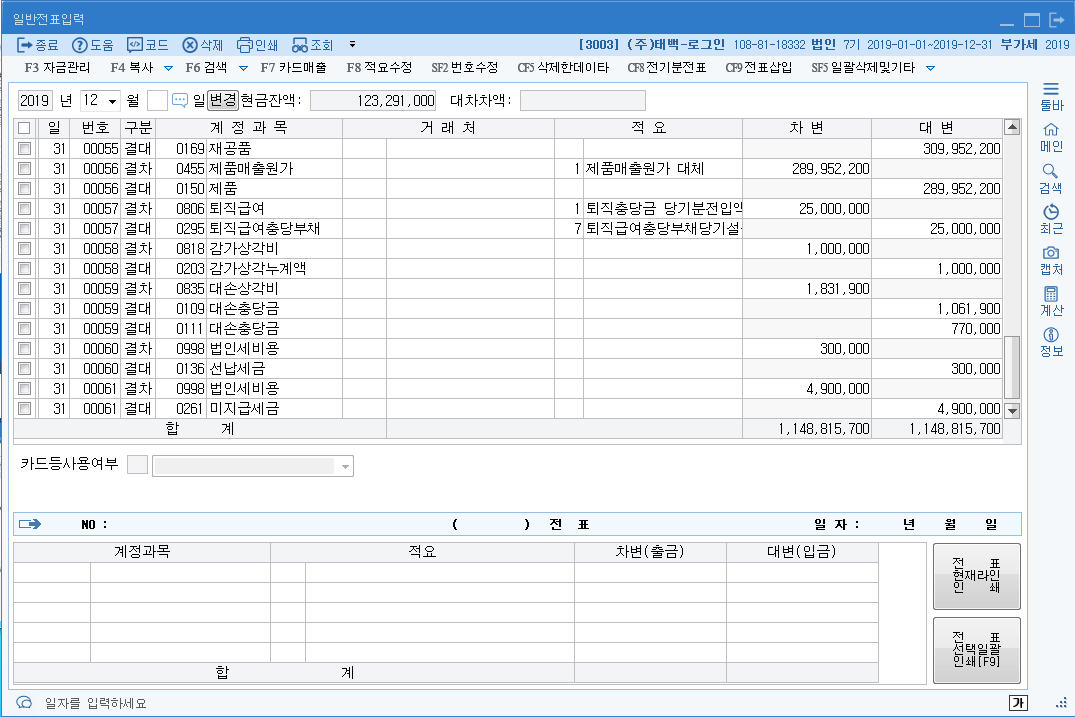

5-6. 결산자료 입력하기 : 한 회계기간동안 발생한 기업의 거래자료에 의하여 당해연도의 경영실적을 확정하고 재무상태표일의 재무상태를 파악하기 위한 결산작업. 프로그램에서 결산방법은 수동결산과 자동결산방법이 있다. 수동결산을 먼저 입력하고 최종적으로 자동결산을 입력한다.

|

수동결산 (12월 31일 일반전표입력) |

1. 퇴직급여충당부채환입(판)과 대손충당금 환입(판), 재고자산 비정상감모손실(영/비)은 반드시 수동결산으로 입력 2. 문제에서 결차, 결대로 입력하라고 제시했으면 반드시 결차, 결대를 사용하여 수동결산을 입력한다. |

| 자동결산 |

1. 재고자산의 기말재고액(상품, 제품, 원재료, 재공품) 2. 유무형자산의 상각비 3. 퇴직급여충당부채 당기 전입액 4. 채권에 대한 대손상각비(보충법) 5. 법인세계상(맨 마지막에 입력한다) *** (2) (3) (4) (5)는 수동결산도 가능하다 |

| 순서 | 수동결산 → 자동결산 |

예제] (주)태백(회사코드 3003)의 거래내용은 다음과 같다. 다음 자료를 이용하여 결산을 완료하시오

1. 기말 현재 공장에서 사용할 소모품(구잆 전액 비용계정으로 회계처리했다고 가정한다)중 미사용액은 100,000원이다.

※ 구입시 : 소모품비 | 현금

*** 결산시 : (500)소모품 100,000 | 소모품비 100,000

2. 본사 건물 중 일부를 임대해 주고 있는데, 11월 1일에 건물임대에 대한 1년분 임대료 (월 500,000원)를 현금으로 받고 전액 수익으로 계상하였다.

※ 11월 1일 현금 6,000,000 | 임대료 6,000,000

※ 11~12월_2개월분 당기수익 1,000,000

*** 임대료 5,000,000 | 선수수익 5,000,000

****** 응용예제] 현금받고 전액 부채처리시

*** 11월 1일 현금 6,000,000 | 선수수익 6,000,000

*** 12월 31일 선수수익 1,000,000 | 임대료 1,000,000

3. 10월 1일에 상품창고에 도난 위험이 있어 (주)한국보험에 손해보험을 가입하고 6개월분 보험료 600,000원을 전액 비용처리하였다. 월할 계산하시오. _ 결산시점이 되면 당기비용만 회계처리

※ 10월 1일 보험료 6,000,000 | 현금 600,000

*** 12월 31일 선급비용 300,000 | 보험료 300,000(_내년 보험료를 미리냈다)

****** 응용예제] 보험금 전액을 자산처리함

*** 선급비용 600,000 | 현금 600,000

*** 보험료 300,000 | 선급비용 300,000

4. 기말 현재까지 발생한 생산직 직원 급여(지급기일 익년도 1월 10일)가 미지급된 금액이 1,000,000원이 있다.

*** 임금 1,000,000 | 미지급비용 1,000,000

5. 기말 현재 발생된 정기예금에 대한 이자미수액은 150,000원이다.

*** 미수수익 150,000 | 이자수익 150,000

6. 보통예금 중에는 외화예금 12,000,000원(미화 $10,000)이 있다. 기말 현재 환율은 1,150원/$이다.

*** 외화환산손실 500,000 | 보통예금 500,000

|

외화 자산 부채문제 1 (1) 5/1 거래처 A에게 자금을 대여, $10,000, 1$당 환율이 1,000원 *** 대여금 10,000,000 ($10,000 * 1,000) | 현금 10,000,000 (2) 12/31 1$당 환율이 1,200원 => $10,000 * 1,200 = 12,000,000 *** 대여금 2,000,000 | 외화환산이익 2,000,000 (3) 12/31 1$당 환율이 900원 => $10,000 * 900 = 9,000,000 *** 외화환산손실 1,000,000 | 대여금 1,000,000 |

|

외화 자산 부채문제 2 (1) 5/1 거래처 A에게서 자금을 차입, $10,000, 1$당 환율이 1,000원 *** 현금 10,000,000 ($10,000 * 1,000) / 차입금 10,000,000 (2) 12/31 1$당 환율이 1,200원 => $10,000 * 1,200 = 12,000,000 *** 외화환산손일 2,000,000 | 차입금 2,000,000 (3) 12/31 1$당 환율이 900원 => $10,000 * 900 = 9,000,000 *** 차입금 1,000,000 | 외화환산이익 1,000,000 |

7. 결산시 단기매매증권을 다음과 같이 평가하였다. _ 이런 문제가 나오면 이익, 손실만 분개한다

| 피투자회사 | 주식수 | 장부가액 | 주당공정가액 |

| 삼미전자 | 100주 | 1,500,000원 | 18,000원 |

| 이소프트 | 100주 | 2,300,000원 | 17,000원 |

※ 자산은 오르면 이익, 내리면 손실 // 부채는 오르면 손실, 내리면 이익 == 셤에는 부채가 많이 출제됨

*** 단기매매평가손실 6,000,000 | 단기매매증권 300,000 + 단기매매평가이익 300,000

|

★☆★☆ 응용문제 Riview ★☆★☆ 6-2-4. 단기매매증권 회계처리 방법_영업외비용(수익) 6-2-4-1. 취득시 예] 단기보유 목적 주식구매, 구입가 10,000, 구입시 수수료 100발생, 현금지급 *** 단기매매증권 10,000 + 수수료비용 100 | 현금 10,100 6-2-4-2. 기말평가(12/31일 기준 장부가, 공정가액(치))법, 시가법, 거래가, 시가(공정가)) 예] 취득가 10,000 < 시가(공정가) 15,000 // +5,000 *** 단기매매증권(자산↑) 5,000 | 단기매매증권평가이익 5,000 예] 취득가 10,000 > 시가(공정가) 7,000 // -3,000 *** 단기매매증권평가손실 3,000 | 단기매매증권 3,000(자산↓) 6-2-4-3. 처분시 예] 장부가 15,000 < 처분가 20,000 *** 현금 20,000 | 단기매매증권 15,000 + 단기매매증권처분이익 5,000 예] 장부가 15,000 > 처분가 13,000 *** 현금 13,000 + 단기매매증권처분손실 2,000 | 단기매매증권 15,000 ※ 매각시 회계처리 : 단기매매증권 처분시 처분가액(각종 처분시 수수료 차감후 가액)에서 장부가액을 차감한 금액은 단기매매증권처분손익(영업외손익)으로 회계 처리한다. 자산의 처분시 발생하는 수수료는 수수료비용이 아니다. |

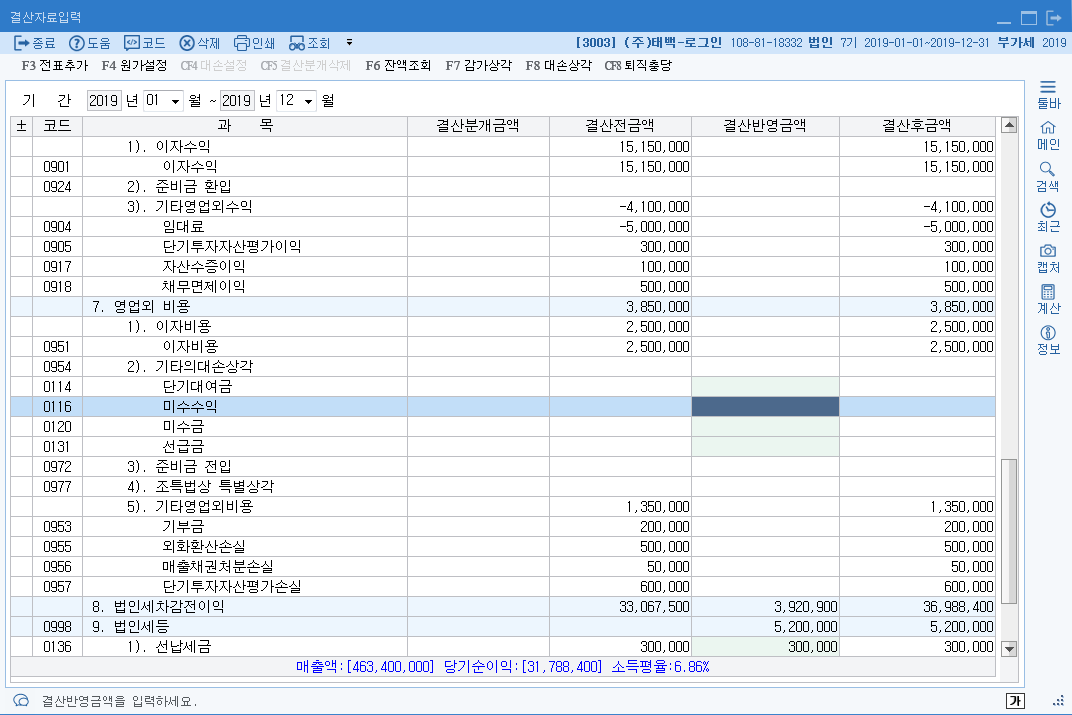

★☆★☆ 자동결산항목, 정답은 그림첨부 ★☆★☆

8. 기말재고자산의 내역은 다음과 같다 _ 엔터2회 + 기존저장데이터 불러오겠는가? 아니오 엔터

*** 원재료 재고액 : 12,000,000원 재공품 재고액 : 18,000,000원 제품재고액 25,000,000원

9. 퇴직급여충당부채를 다음과 같이 설정한다.

*** 생산직사원 : 20,000,000원 사무직사원 : 25,000,000원

10. 기말 현재 보유하고 있는 감가상각대상자산은 다음과 같다. 감가상각비를 결산에 반영하시오.

※ 감가상각비 | 감가상각누계액

※ 감가상각누계액 | 감가상각충당금

| 계정과목 | 취득년월인 | 취득원가 |

전기말 감가상각누계액 |

내용연수 | 상각방법 | 상각율 |

| 본사건물 | 2015.09.20 | 20,000,000 | 2,500,000 | 20 | 정액법 | 0,05 |

| 기계장치 | 2015.01.25 | 15,000,000 | 7,800,000 | 5 | 정률법 | 0.451 |

*** 본사건물 : (취득원가-잔존가치)/20년 = 1,000,000

*** 기계장치 : (취득원가-감가상각누계액)*상각률 = 3,247,200

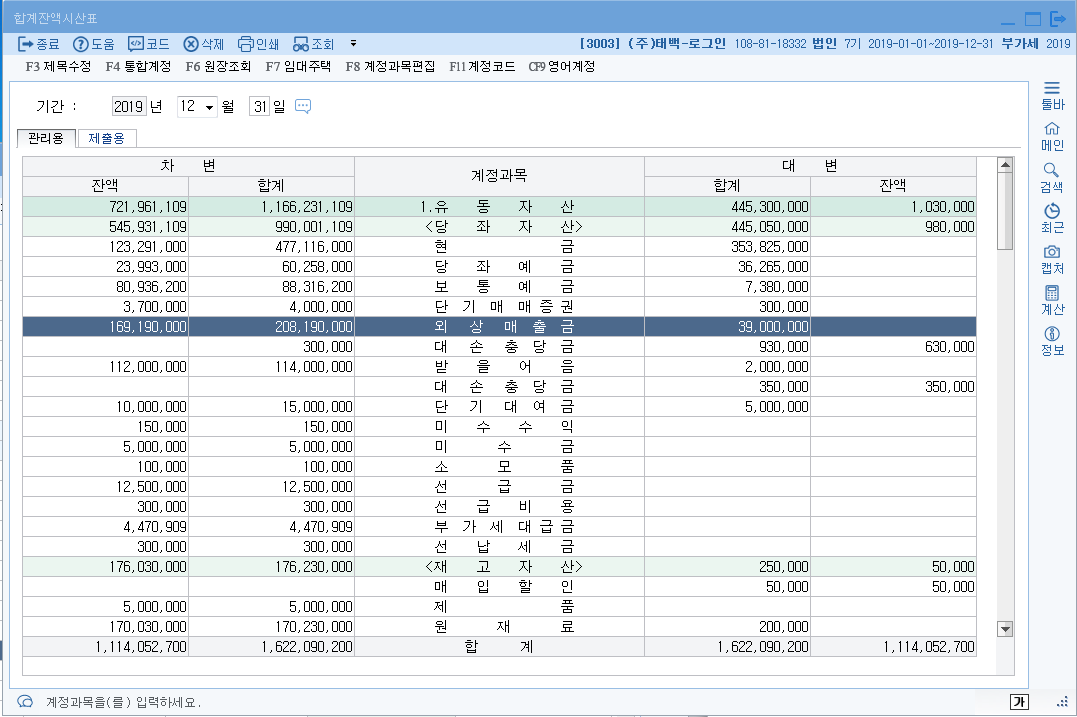

12. 기말 매출채권(외상매출금, 받을어음) 잔액에 대하여 1%의 대손충당금을 보충적으로 설정한다.

※ 대손상각비 | 대손충당금

*** 대손충당금 : (169,190,000 * 1% ) - 충당금 잔액 630,000 = 1,061,900

*** 받을어음 : (112,000,000 * 1% ) - 350,000 = 770,000

13. 당기 법인세 추산액은 5,200,00원이다.(단 기납부한 중간예납세액 및 원천징수세액 300,000원이 있다.)

*** 법인세 등 | 선납세금 + 미지급세금

***5,200,000 - 300,000 = 추가계상액 4,900,000원

|

★☆★☆ 응용문제 Riview ★☆★☆ 예_001] (주)백두의 거래내역이다. 다음의 거래를 분개하시오 (1) 3월 15일 정기예금 이자 1,000,000원에 대하여 원천징수 세액을 제외한 860,000원이 보통예금구좌로 입금되다. *** 보통예금 860,000 + 선납세금 140,000 | 이자수익 1,000,000 (2) 8월 31일 법인세 중간예납분 1,000,000원을 강남세무서에 현금납부하다. *** 선납세금 1,000,000 | 현금 1,000,000 (3) 12월 31일 기말 결산 시 법인세를 추산한 바 2,500,000원이다. *** 법인세 등 2,500,000 | 선납세급 1,140,000 + 미지급세금 1,360,000 |

※ 자동계산 후 F3을 꼭 클릭한다. 그러면 일반전표에 들어가 보면 자동분개ㅠ되어있다.

※ 셤 단골 결산시 용어 : 선급비용, 선수수익, 미수수익, 미지급비용 == 결산때

※ 자동계산 후 F3을 꼭 클릭한다. 그러면 일반전표에 들어가 보면 자동분개 되어있다.

※ 결산반영을 누르면 대손상각비가 반영된다. 더존은 반영안되므로 감가상각공식을 암기해야 한다.

'회계하라' 카테고리의 다른 글

| 5-8. 객관식문제풀이 - 과세표준과 세금계산서 (0) | 2019.05.18 |

|---|---|

| 5-7. 객관식문제풀이 - 부가가치세-영세율,면세,간주공급 (0) | 2019.05.17 |

| 13-5. 부가가치세 - 과세표준과 세금계산서 (0) | 2019.05.17 |

| 14. 고정자산 등록 (0) | 2019.05.16 |

| 13-4. 부가가치세 - 영세율, 면세 (0) | 2019.05.16 |