2019. 10. 27. 16:10ㆍ세무하라

보충교재 5쪽

| 유가증권 | 매매차익을 위해 시가로 매각 |

장부(공정가치법) = 성과측정 |

세법(원가법) = 미실현 손익 과세 X |

차이/효과 |

다음기 유가증권매각 |

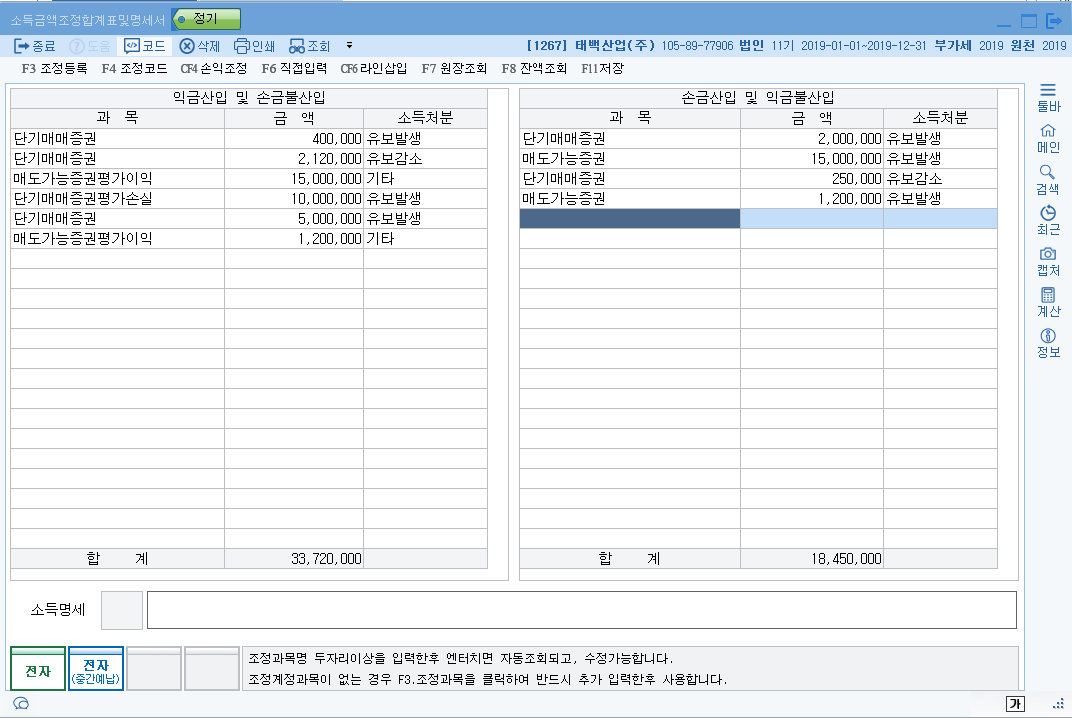

| 1. 취득이후 기말평가(12/31결산일) | 단기매매증권 |

단기증권 xxx | 평가이익 xxx (수익) |

익금↓ + 자산↓ |

손금산입 (유보발생) |

익금산입 (유보감소) |

|

(비용)평가손실 xxx | 단기증권 xxx |

손금↓ + 자산↑ |

익금산입 (유보발생) |

손금산입 (유보감소) |

||

| 매도가능증권 |

매도증권 xxx | 평가이익 xxx (자본->기타포괄손익) |

(1) 익금↑, 매도평가이익 하고 (2) 익금↓ + 자산↓ 처리함 |

익산(기타) 손금산입 (유보발생) |

손산(기타) 익산(유감) |

|

| (자본->기타포괄손익)평가손실 xxx | 매도증권 xxx |

(1) 손금↑, 매도평가손실 하고 (2) 손금↓ + 자산↑ 처리함 |

손산(기타) 익금산입 (유보발생) |

익산(기타) 손산(유감) |

||

| 2. 취득과정 |

유가증권을 특수관계자(개인)에게 취득시 세금신고*는 시가**로 한다. * 의도 : 주가조작으로 저가취득시(나쁜짓) |

2/4 유가증권 1백 | 현금 1백 * 시가 : 150만원, 수익 : 0 |

유가증권 140만원 | 현금 1백 * 익금 50만원 |

익산 50만원, 자산증가(유발) |

손산50만원(유감)

|

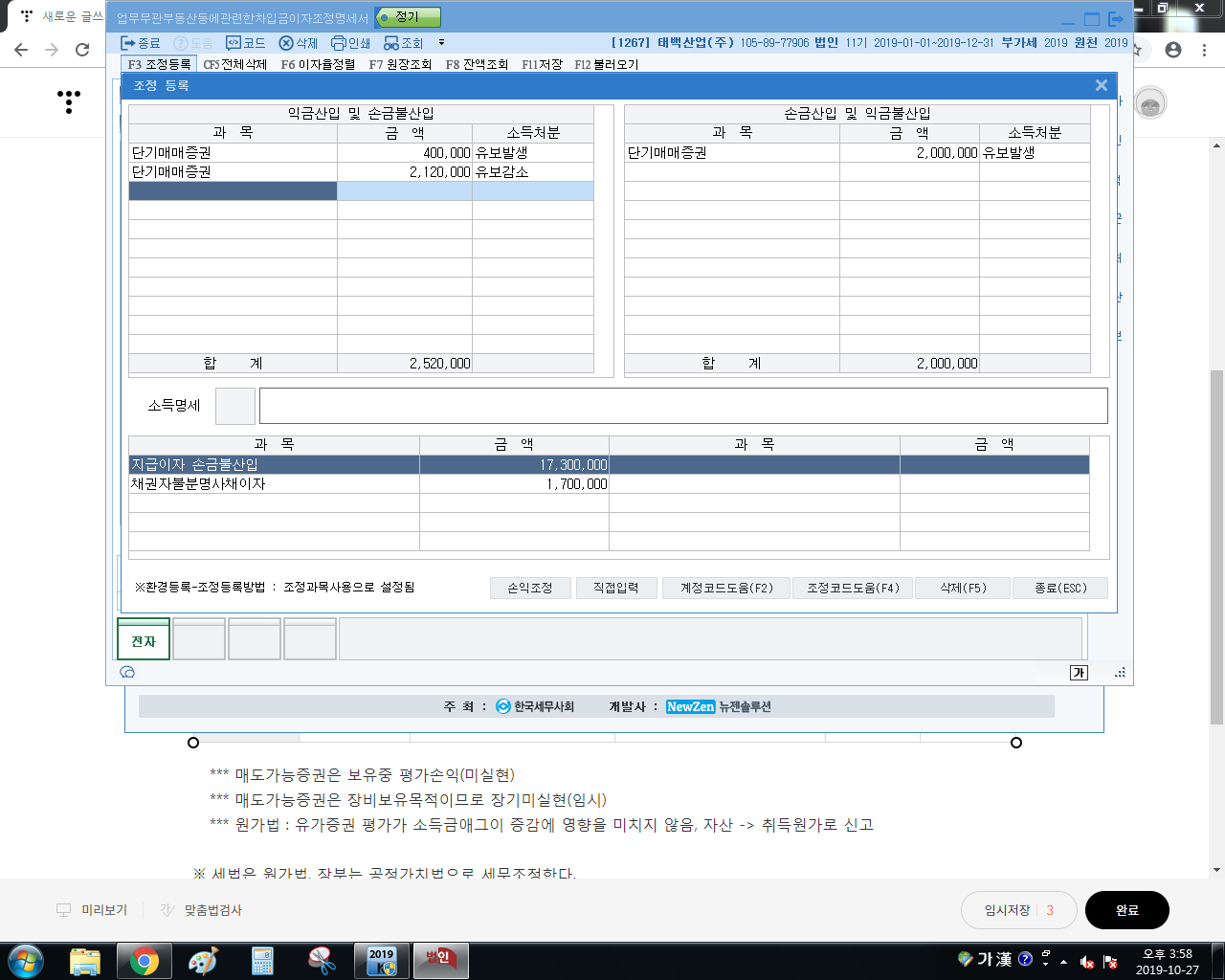

*** 매도가능증권은 보유중 평가손익(미실현)

*** 매도가능증권은 장비보유목적이므로 장기미실현(임시)

*** 원가법 : 유가증권 평가가 소득금애그이 증감에 영향을 미치지 않음, 자산 -> 취득원가로 신고

※ 세법은 원가법, 장부는 공정가치법으로 세무조정한다.

191029(일) 유인물 002 문제풀이

=====================================

교재 434쪽

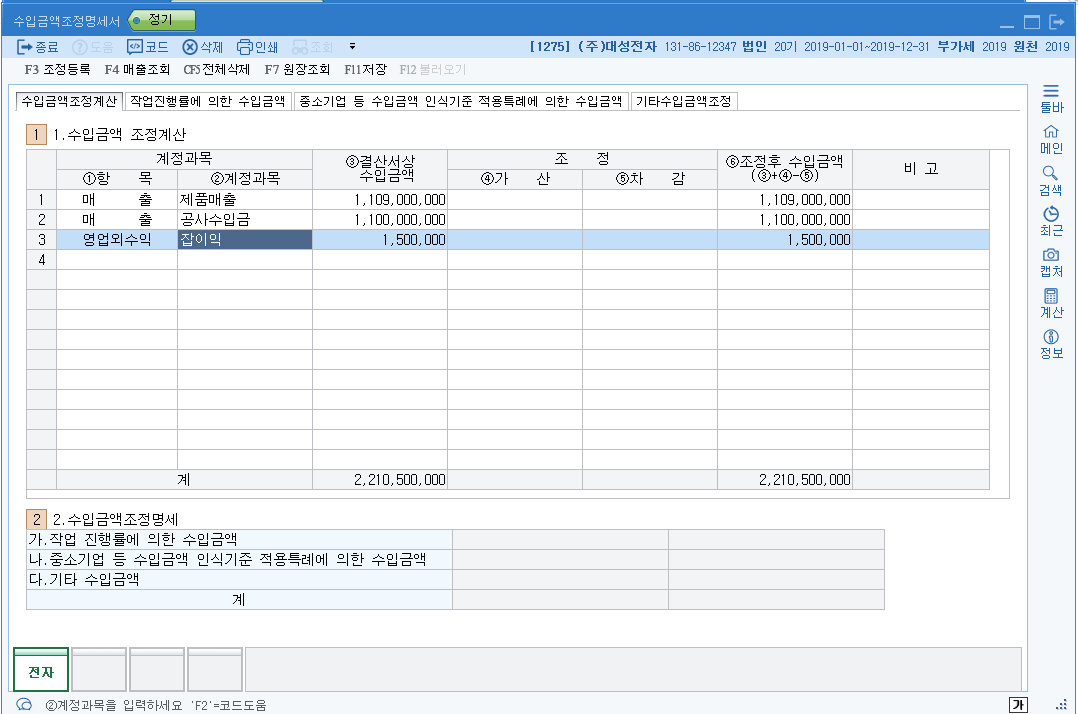

| 수입금액 조정명세서 | 조정후 수입조정 명세서 | |

| 장부 = 성과측정(기업회계기준) |

법인세법(영업수익) |

부가세법(과세표준) |

|

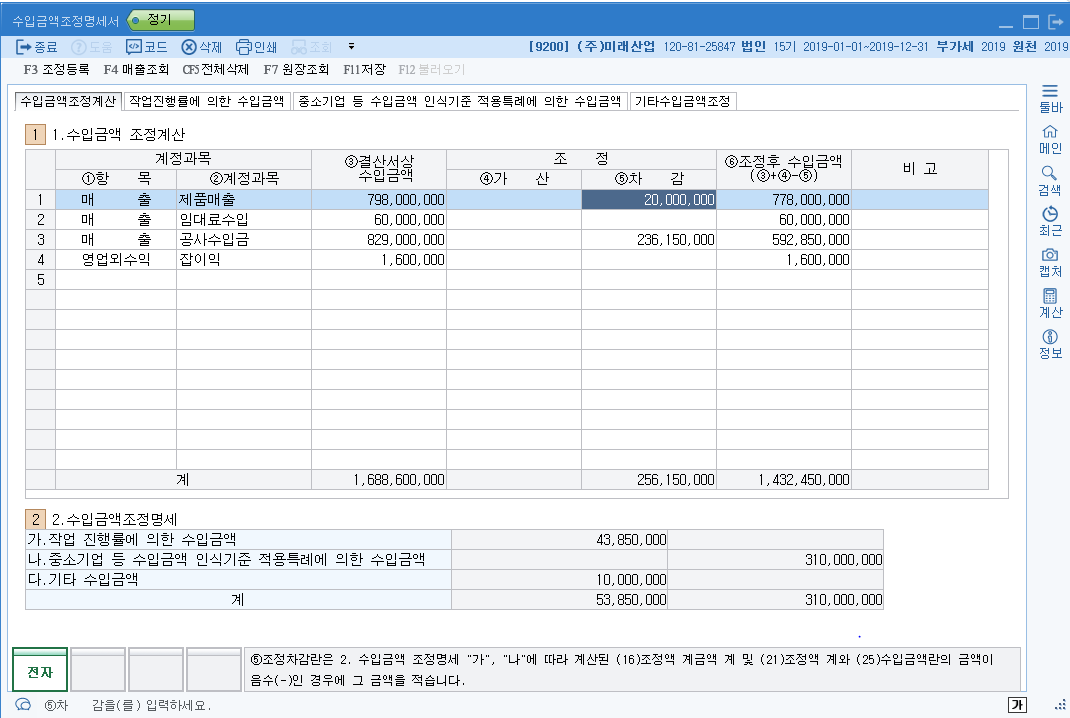

상품매출(도매업) 제품매출(제조업) 공사수익(건설업) ==> [ (+) (-) ] 와 동시에 + 세무조정을 한다. 장부기록된 금액을 법인세법에 따른 정황한 금액으로 계산하여 신고 |

수입금액 |

과세표준 |

|

(1) 재화의 수익인식 : 인도기준, 인도시 매출기록 (2) 용역(건설업) : 진행기준[단, 비상장중소기업(단기공사에 한하여) 인도기준(완성기준) 가능] - 단기, 장기 *** 원칙 : 진행율 = 당기까지 실제누적원가 / 총기간 예정원가 *** 당기 수입금액 = 총수입금액 * 진행율 - 전기까지의 수입금액 *** 예외 : 단기공사 비상장 중소기업 한해서 완성(인도기준)기준으로 수입을 인식 할 수 있다. (3) 위탁매출 : 수탁자 판매시 (4) 시용판매 : 소비자가 매의사표시 할 때 (5) 상품권판매 : 상품권회수시 (재화인도) (6) 매출할인, 에누리 환입 : 매출차감 (7) 부산물매각대 [장부 : 영업외수익, 세법 : 수입금액] (8) 장기할부매출(_단기할부는 인도기준) - 장부 : 인도기준 - 세법 : (원칙) 인도기준, (예외) 중소기업의 경우 회수기일 도래기준 가능하다, (특례) 장부에 인도기준으로 기록해도 세법상 신고조정으로 회수기일 도래기준 가능 하다 |

|

|

| 수입금액 조정명세서 | 조정후 수입조정 명세서 |

|

법인세법(영업수익) - 유상거래만 수익으로 봄

|

부가세법(과세표준) - 재화, 용역공급가 - 영업거래 + 영업외거래(유무형 고정자산 매각) - 유상거래 + 무상거래( _간주공급, 간주입대료) |

|

수입금액 |

과세표준 |

|

|

**법인세법과 부가세법의 차이조정으로 세무조정과 무관하다. |

==================

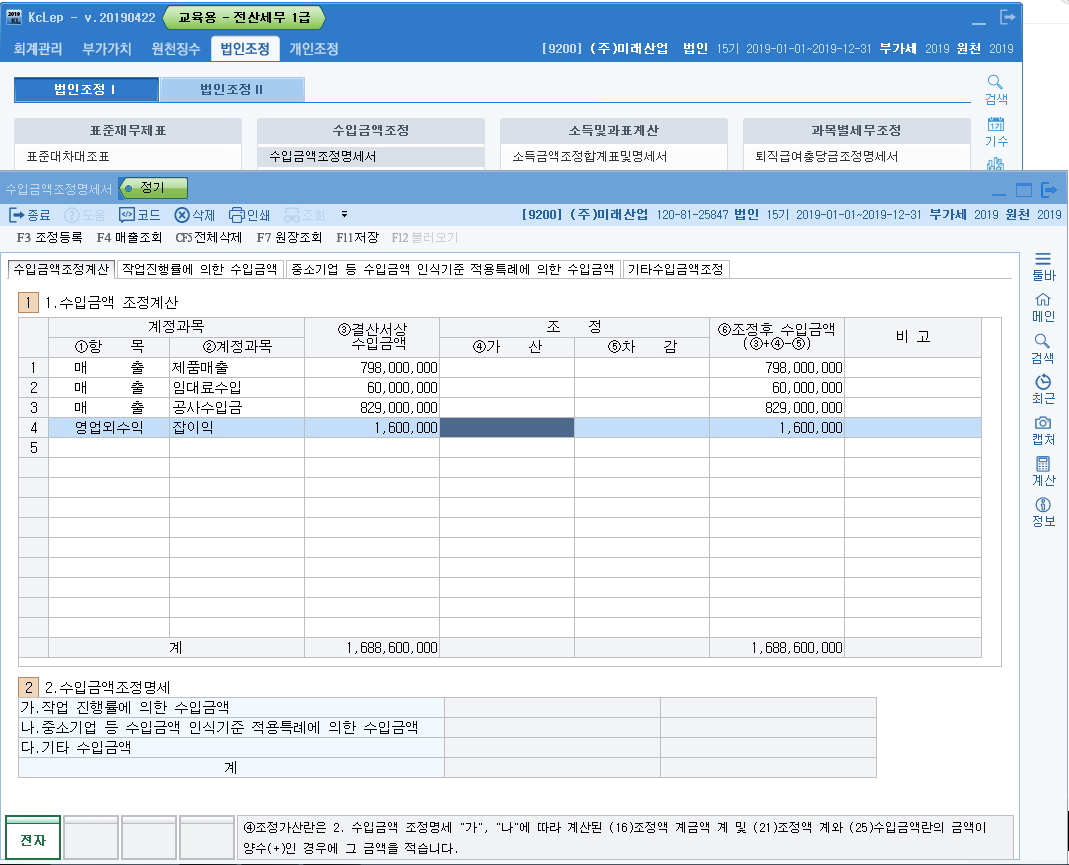

연습문제 풀이 교재 437쪽 회사코드 9200

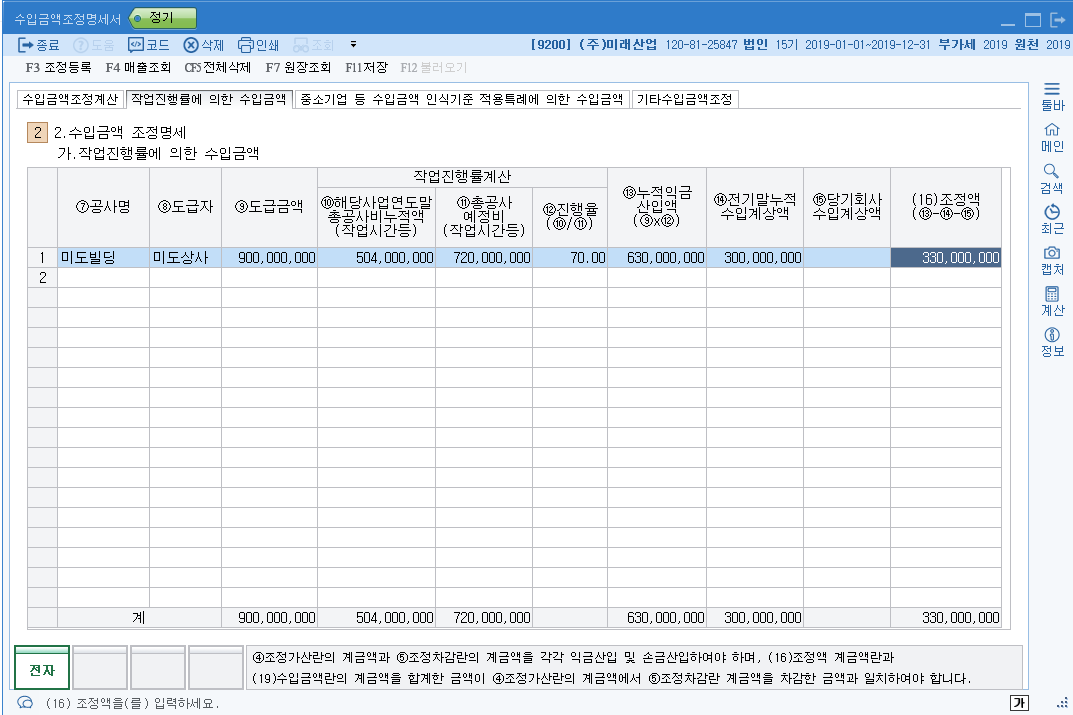

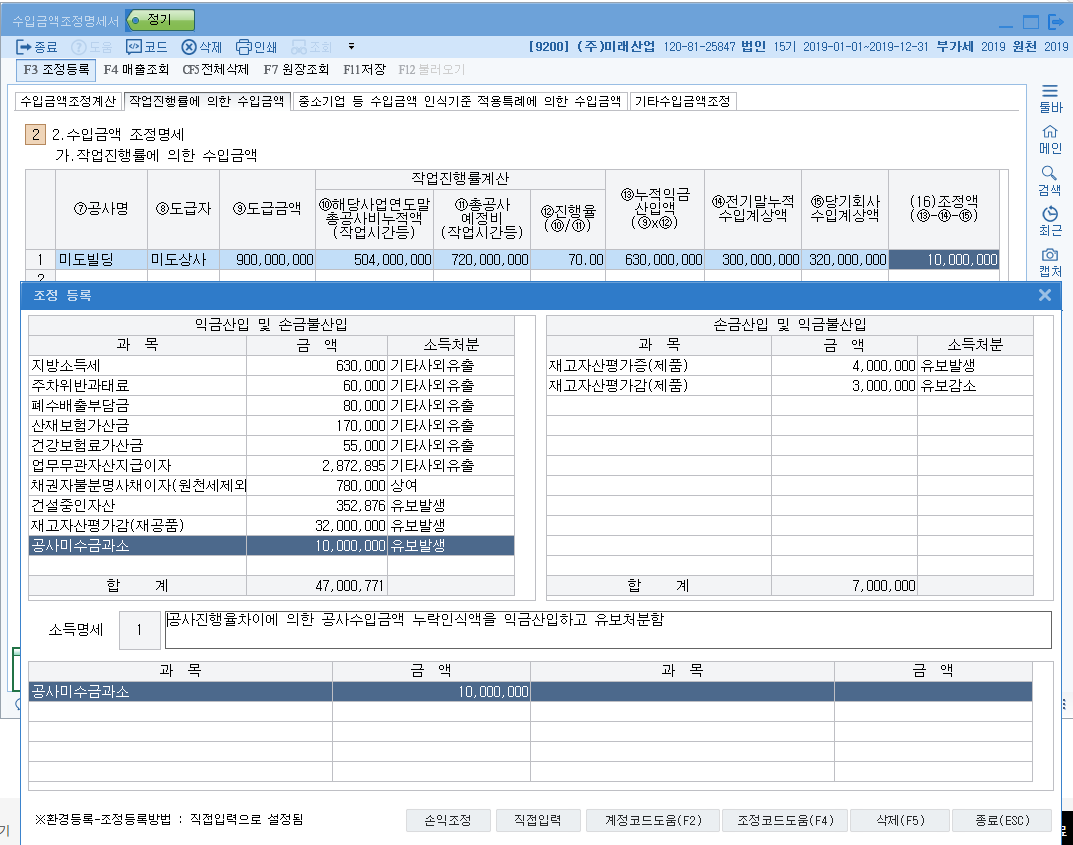

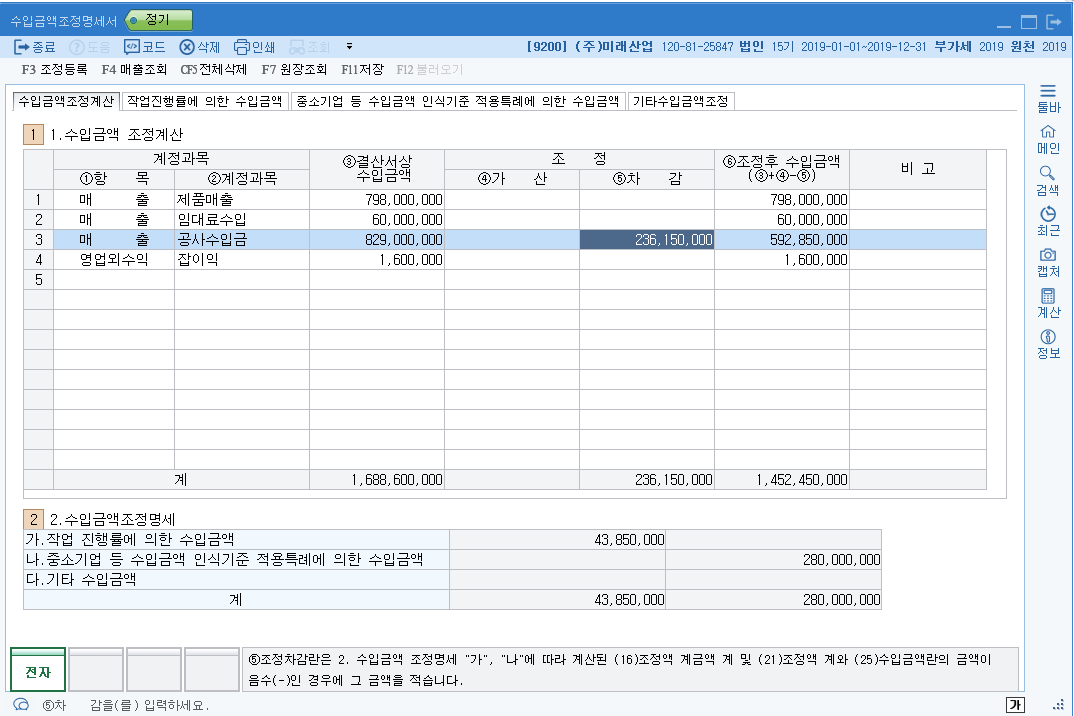

(1) 미도빌딩(장기건설 : 2018.11.01-2020.06.30) 진행기준 3년, (총수입=도급) 9억 ==>세금신고, 년도별로 시행 : 수입구분(진행기준으로 구분)

| 20018 ~ 2019 | 2020 |

|

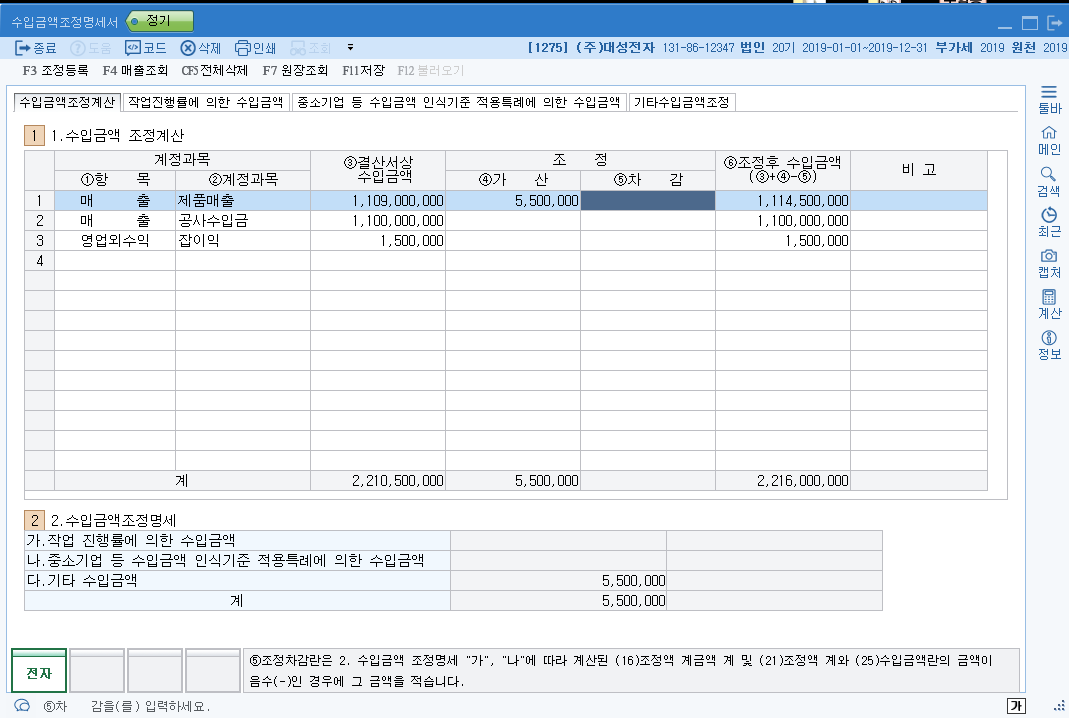

누적진행율 = 2년치 실제발생액 / 3년치 총 예정원가 = 2년 504000000 / 3년치 720000000 9억 * 70% = 63000000 (2년치 수입) 2018년 3억 제외해야 당기 수익금액 나옴 2019년 3억3천 == 익금 3억3천을 장부 3억2천과 비교한다. 익금 = 1000만원 소득의 증가효과 익산 |

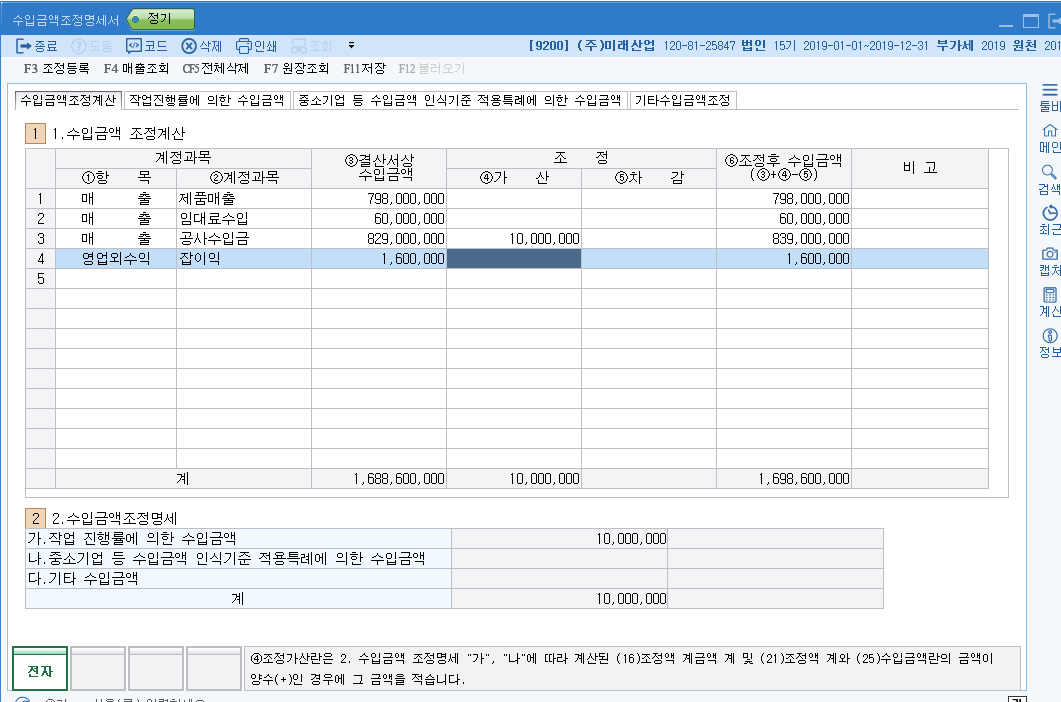

수익금액조정 탭을 클릭하면 10,000,000원이 가산되어 있다.

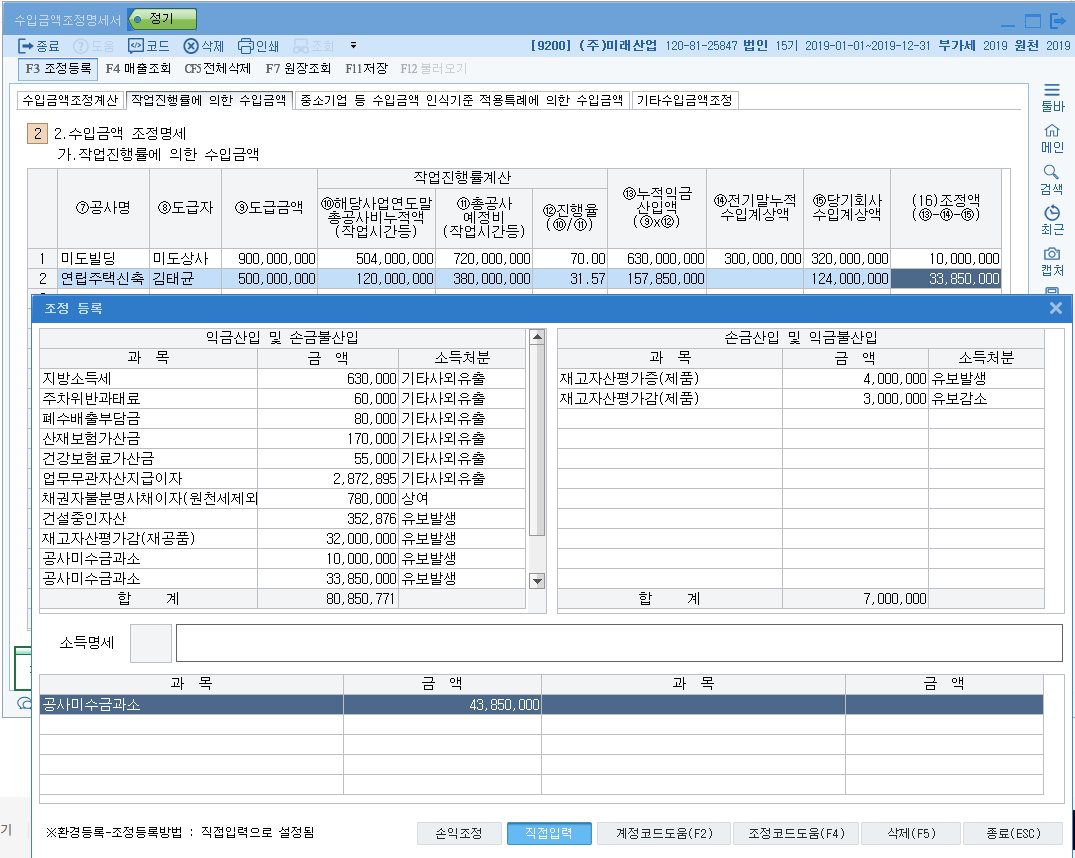

(2) 연립주택신축(장기건설 : 2019.06.30-2020.11.30) 진행기준 2년, (총수입=도급) 5억 ==>세금신고, 년도별로 시행 : 수입구분(진행기준으로 구분)

| 2019 | 2020 |

|

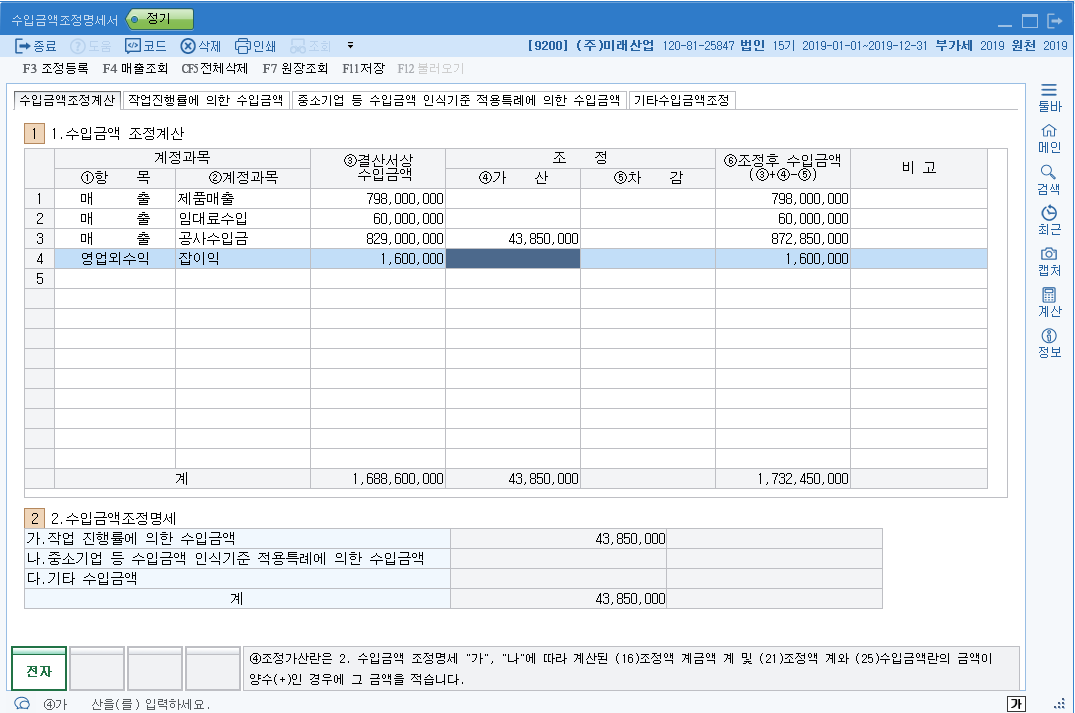

누적진행율 = 2년치 실제발생액 / 3년치 총 예정원가 = 2년 380000000 / 3년치 500000000 5억 * 31.57% = 157850000 (1년치 수입) 2018년 0억 제외해야 당기 수익금액 나옴 2019년 0억0천 == 익금 0억0천을 장부 0억0천과 비교한다. 익금 = 43850000원 소득의 증가효과 익산 |

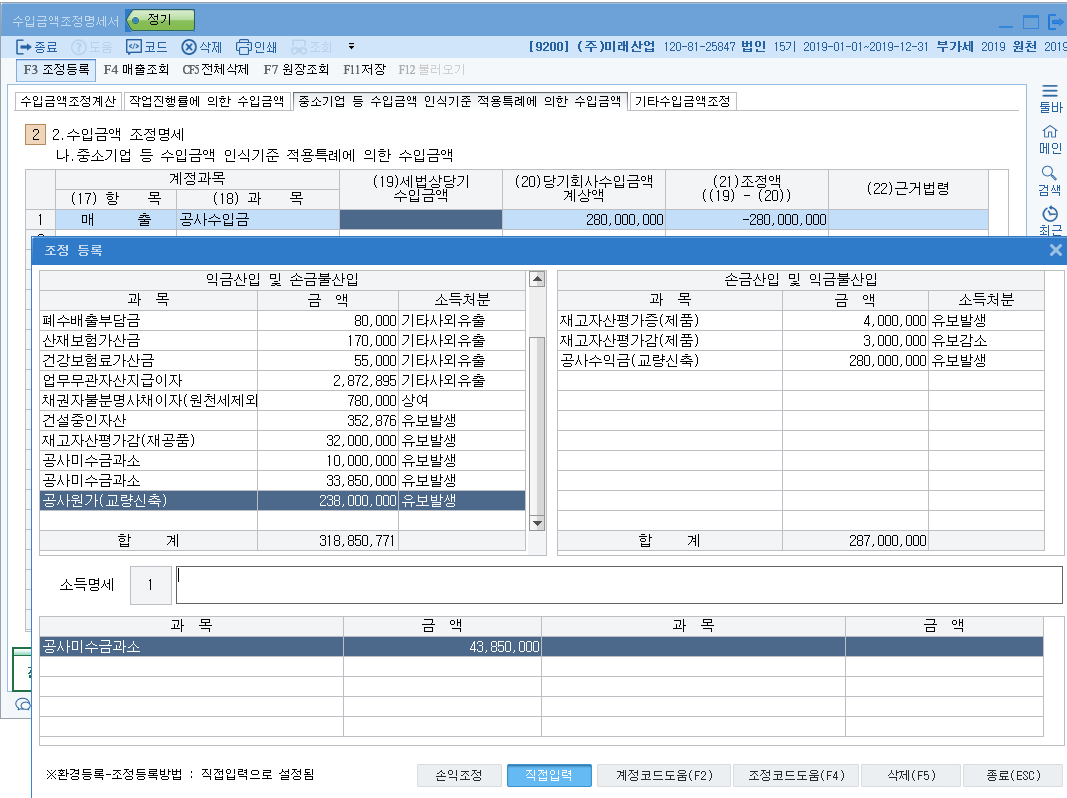

(3) 무태교량신축(단기건설 : 2019.08.20-2020.05.20) 진행기준 2년, (총수입=도급) 7억 ==>세금신고, 년도별로 시행 : 수입구분(완성기준으로 구분)

| 2019 | 2020 | 차이 |

|

완성 X 익금 : 0 장부수익 : 280,000,000 장부원가(=비용) : 238,000,000 손금 : 0 |

완성 O

익금 : 7억 손금 xxx

|

수익, 익금감소 = 손산(소득감소) 비용, 손금감소 = 익산(소득증가) |

*** 2019년에는 익금과 손금이 없다고 해서 익산, 손산이 동시에 진행됨

가산과 차감을 상쇄하면 236,150,000원이 나옴

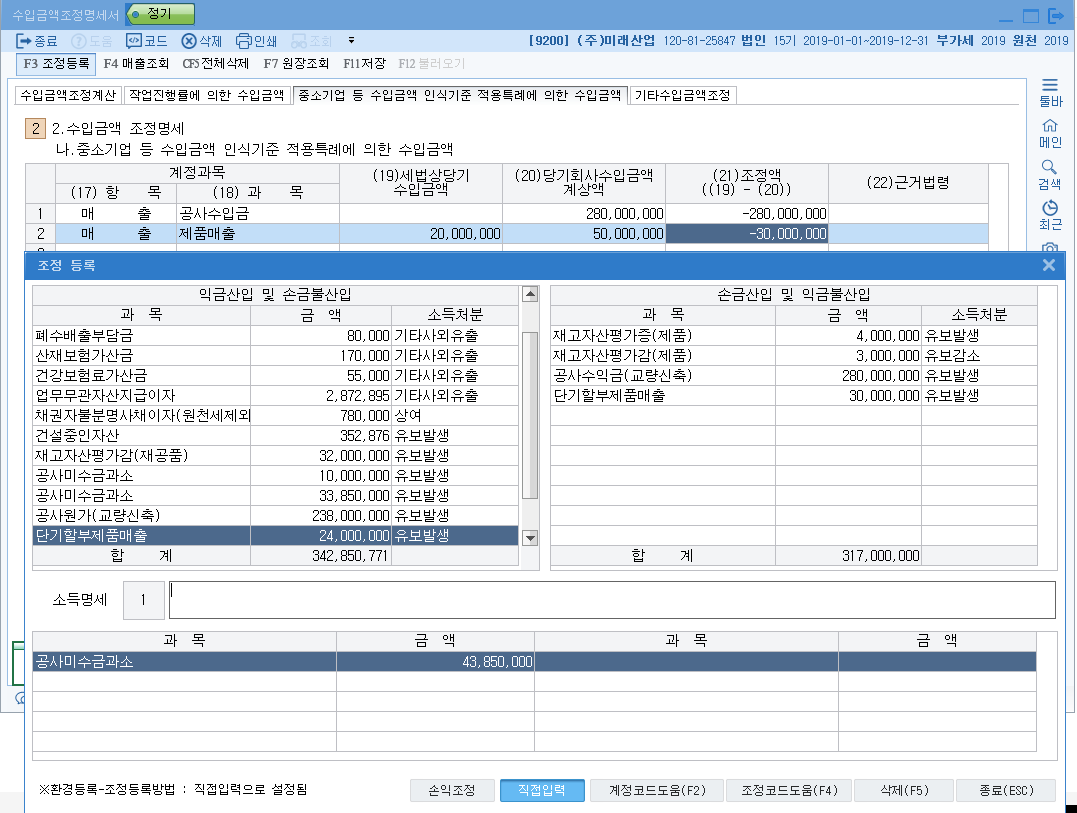

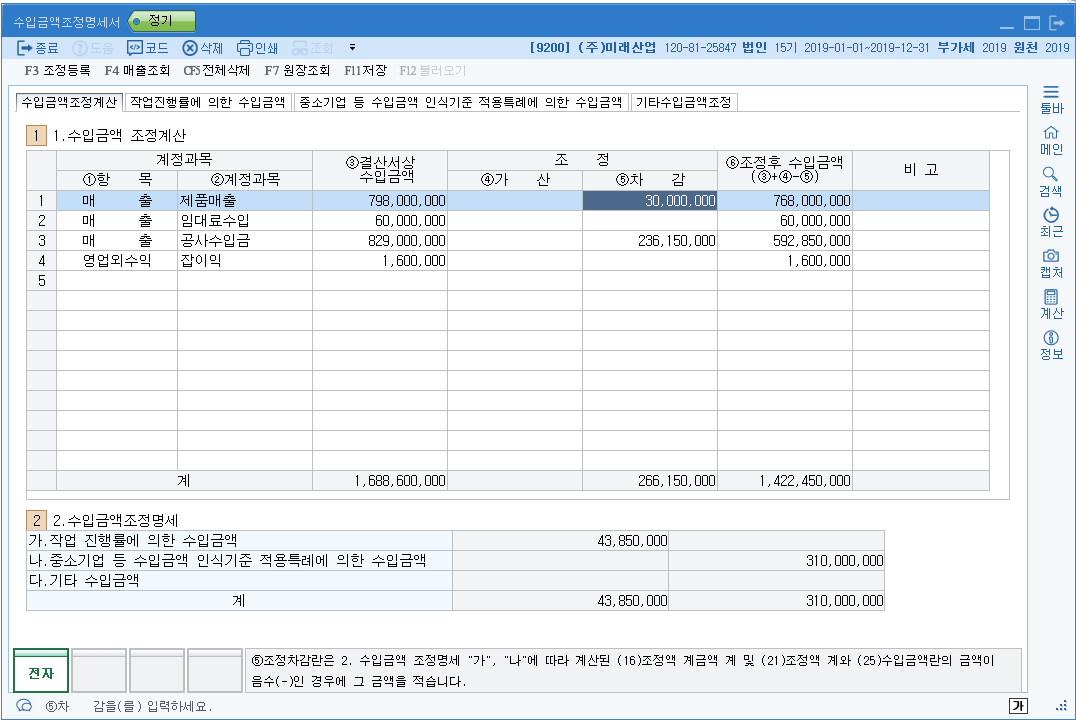

(4) 19.10.20일에 판매한 것, (단기할부) : 인도기준, 인도일에 전부매출기록 ==> 조정할게 없다.

(5) 2019.04.01일에 매출 5천(인도기준) = 5백회수 / 2개월 : 20개월 / (장기할부)

|

- 세법(특례) : 중소기업(회수기일도래) 가능 - 장부 : ** 매출 5천 ** 원가 4천 |

6월 + 8월 + 10월 + 12월 : 당기에 4회 납입기일 도래

익금 : 2천 손금 : 16백 |

손산 : 3천 익산 : 24백

|

수익금액조정명세서에는 수익금액만 명시하지만 세무조정은 매출/원가의 2가지 차이를 모두 입력해줘야 한다.

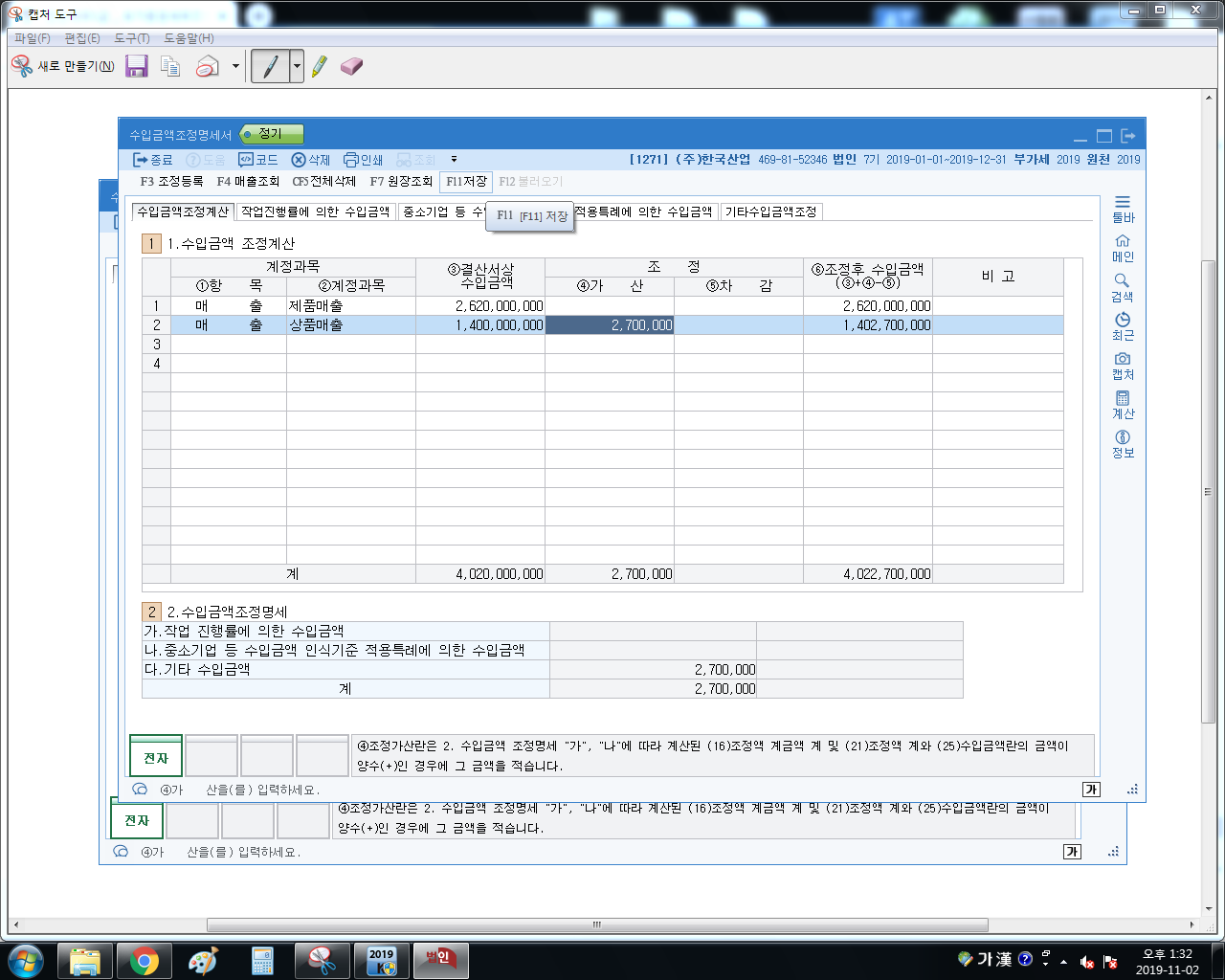

수입금액조정계산서로 가면 아래와 같다.

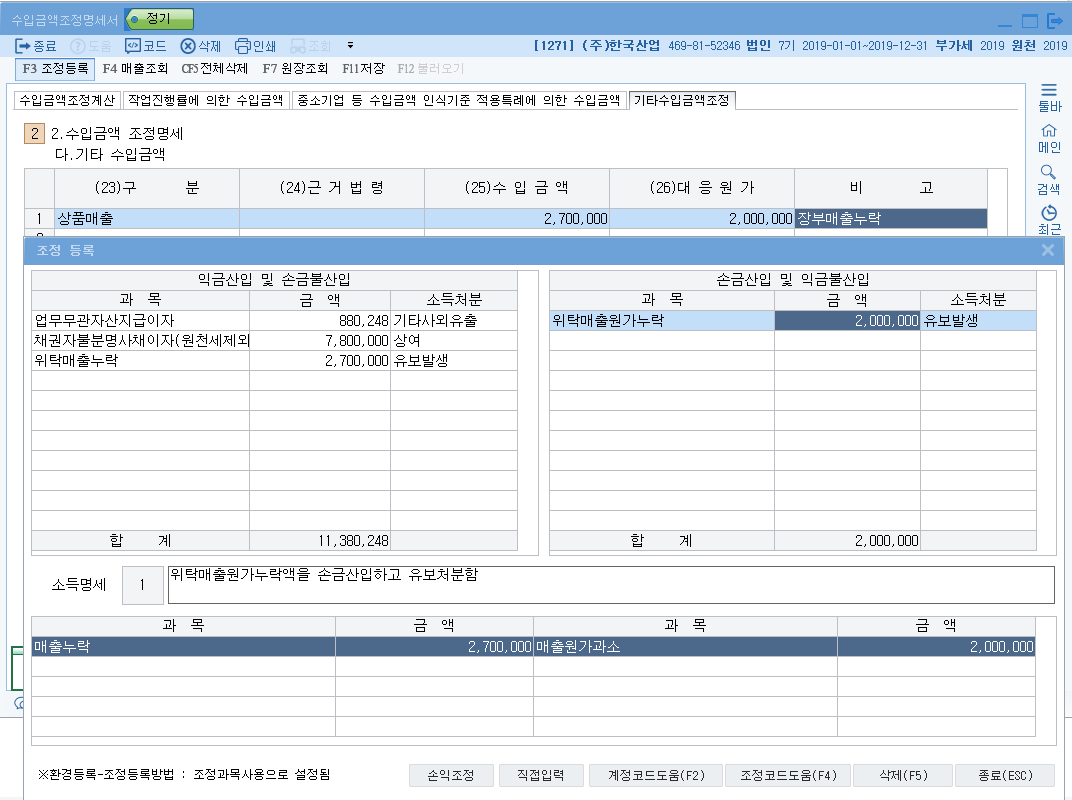

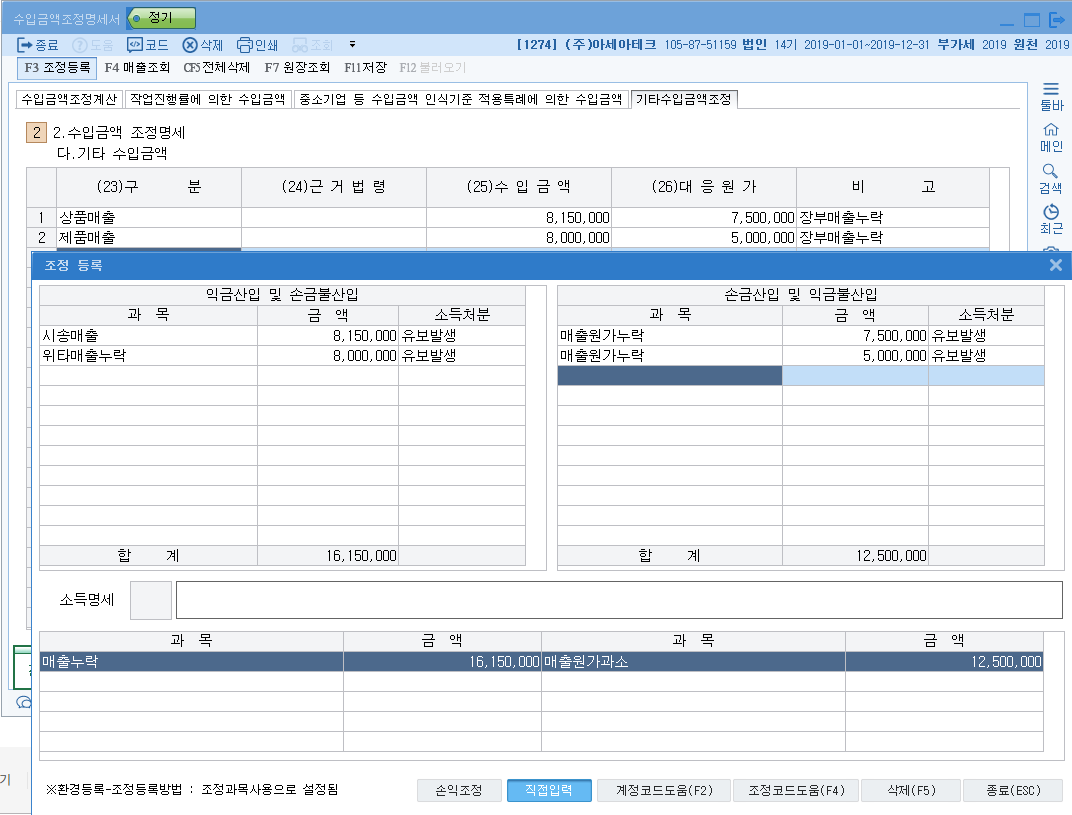

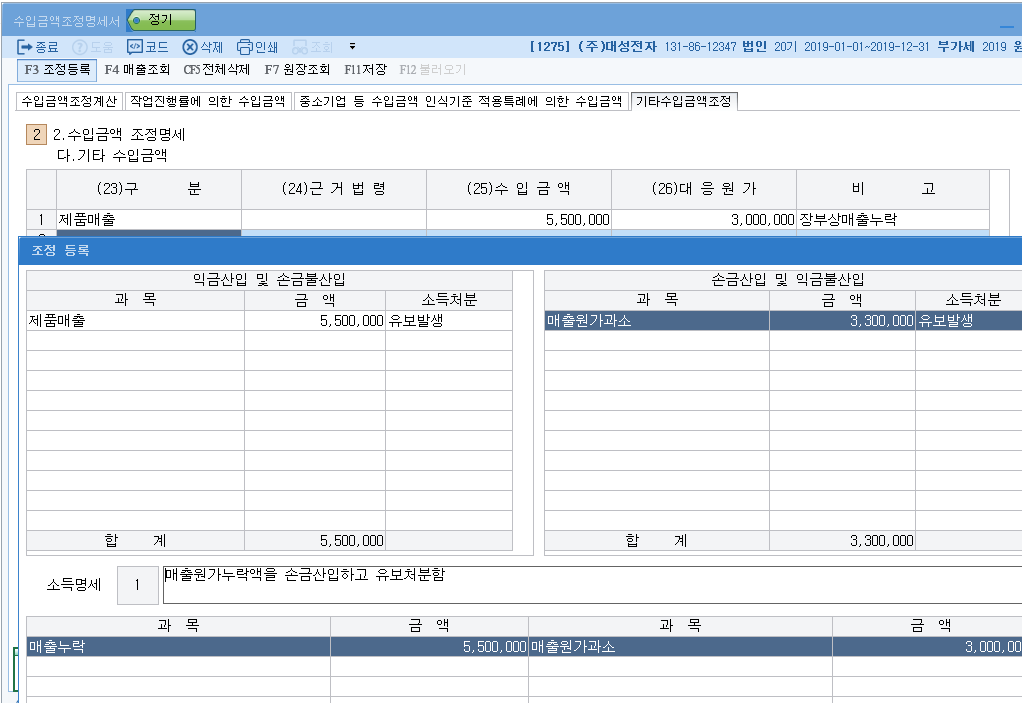

(6) 제품재고액 중 갑제품 원가 8백은 타인에게 위탁판매하기 위한 위탁품(적송품)으로 2019.12.31에 수탁자가 매출 1천에 판매한 것으로 세금계산서가 아직 미발행 되었으며 결산서상 매출액과 매출원가계상이 누락되어 있다.

| 장부 | 세법 | 차이 |

|

매출 0 원가 0 = 비용 |

10,000,000(익금) 8,000,000(손금) |

10,000,000(소득증가) 8,000,000(소득감소) |

프로그램상 가산과 차감이 상쇄계산되지만 가산과 차감을 각각 기록해선 넣어도 된다. 개인적으로 각각 기록이 더 좋은 것 같다.

아래 금액을 화면상단에 저장(F11)을 한다.

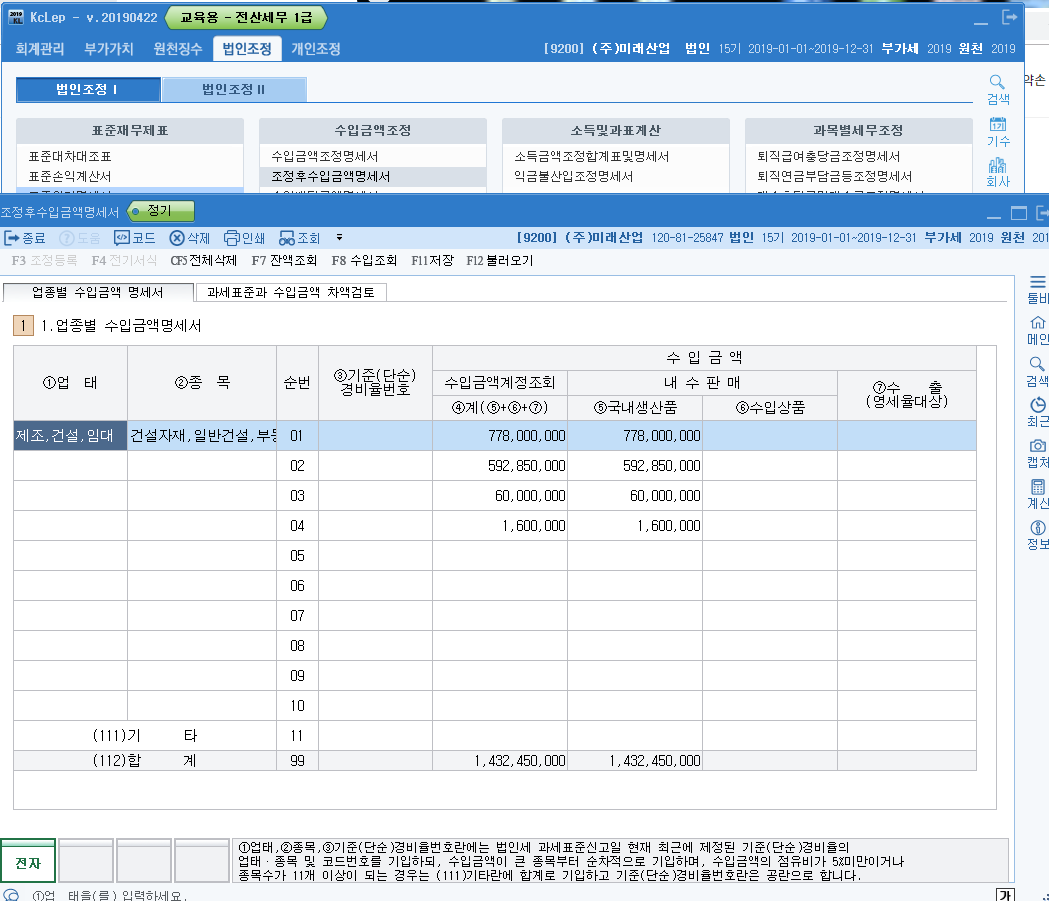

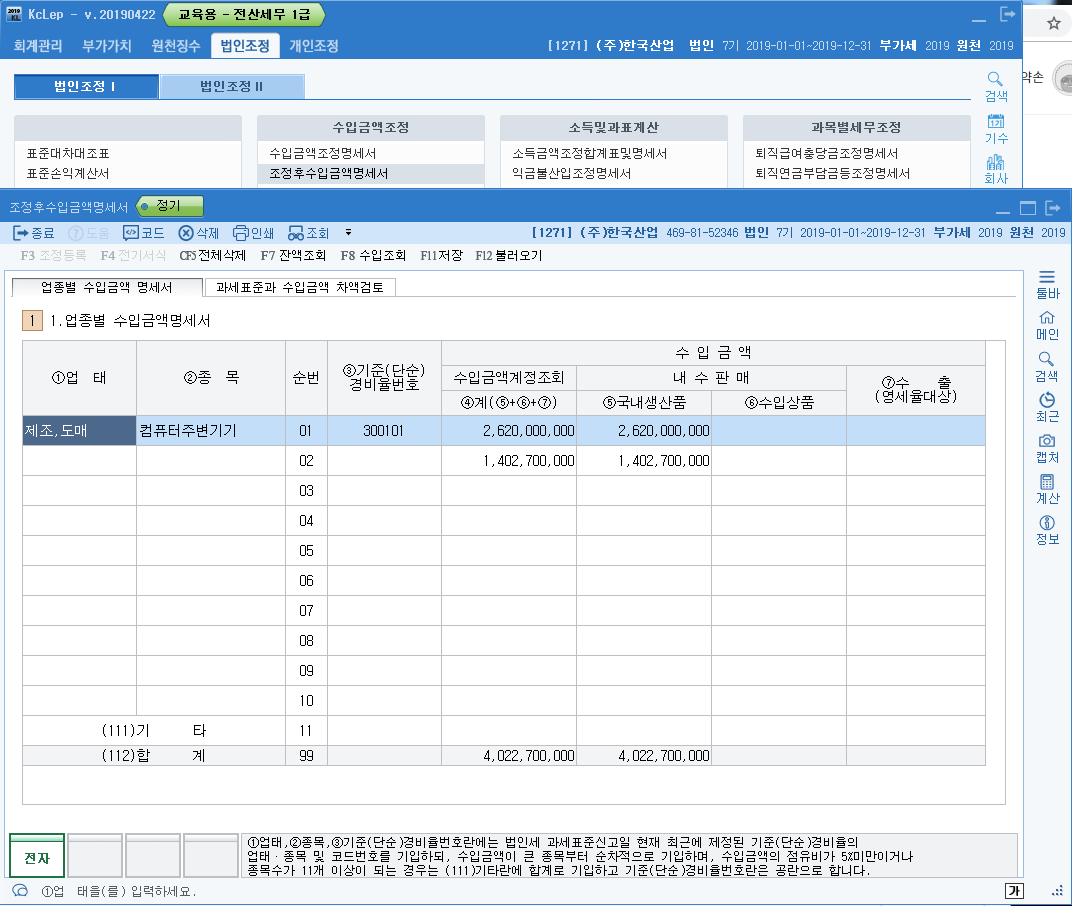

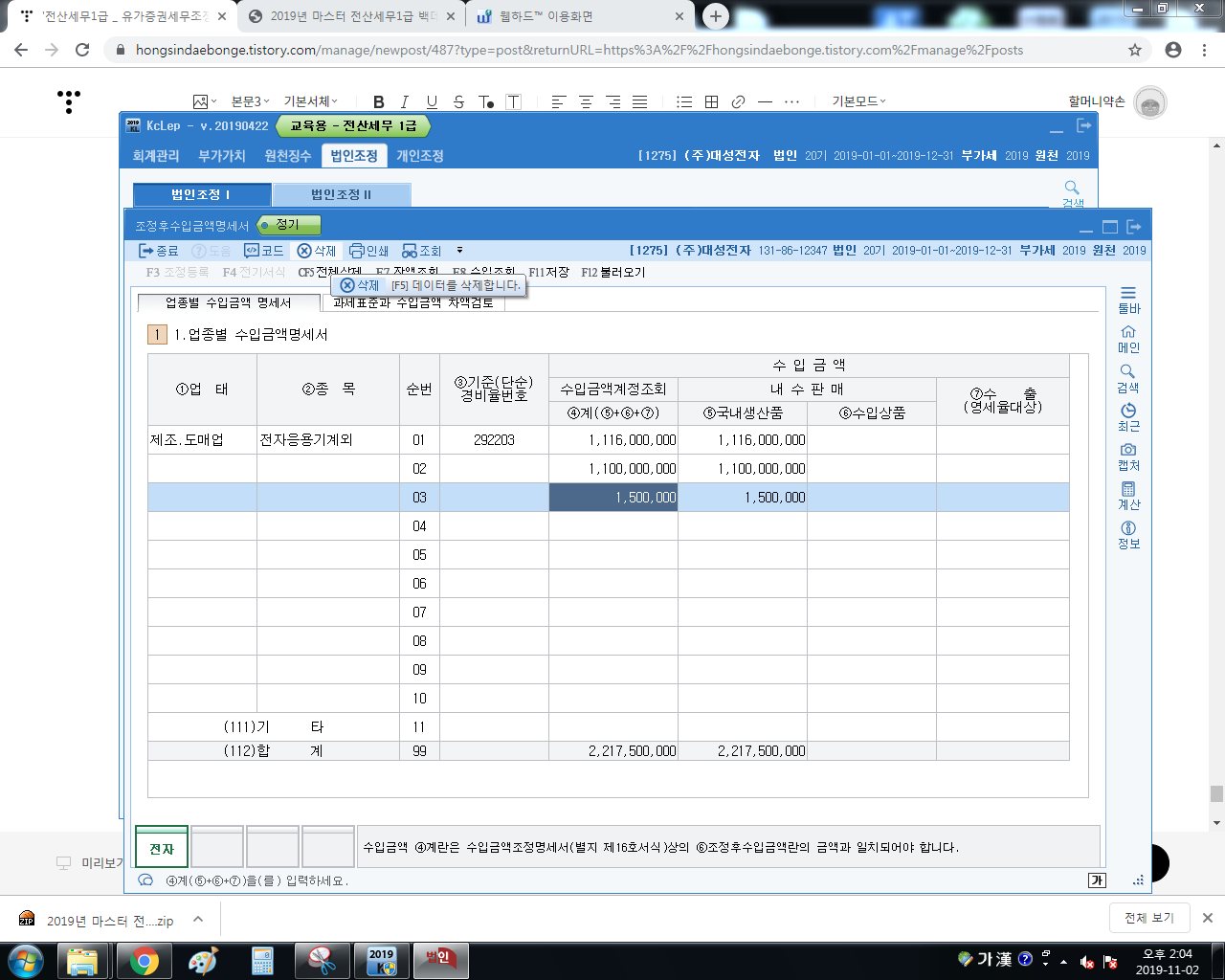

*** 조정후 수입금액명세서 작성절차 ***

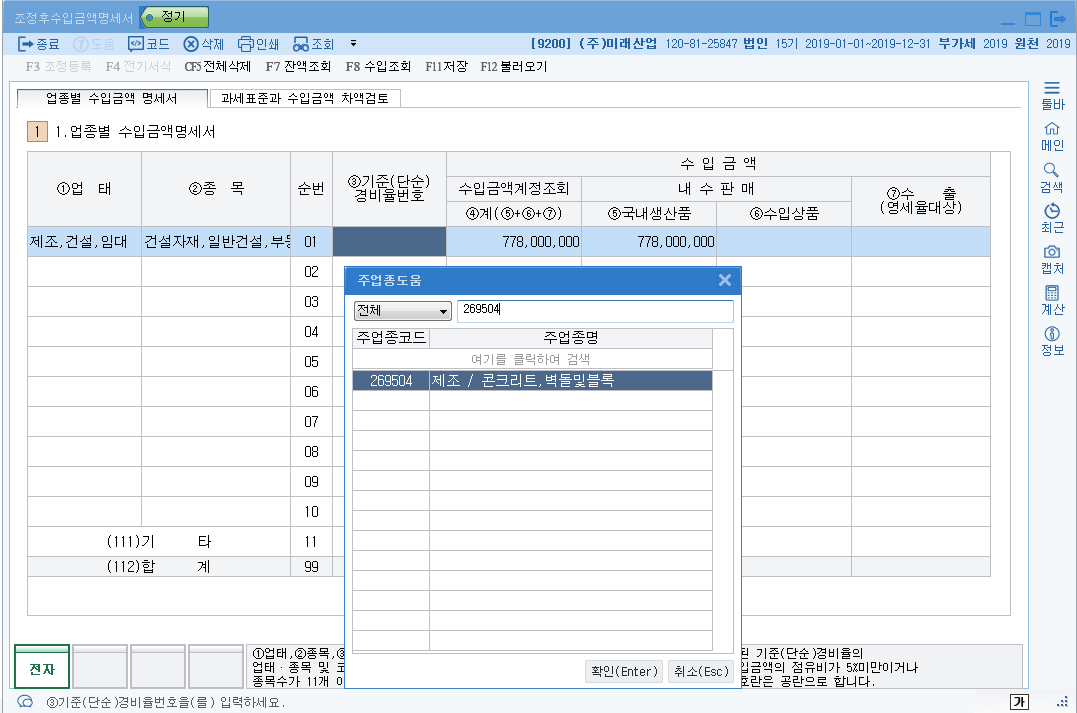

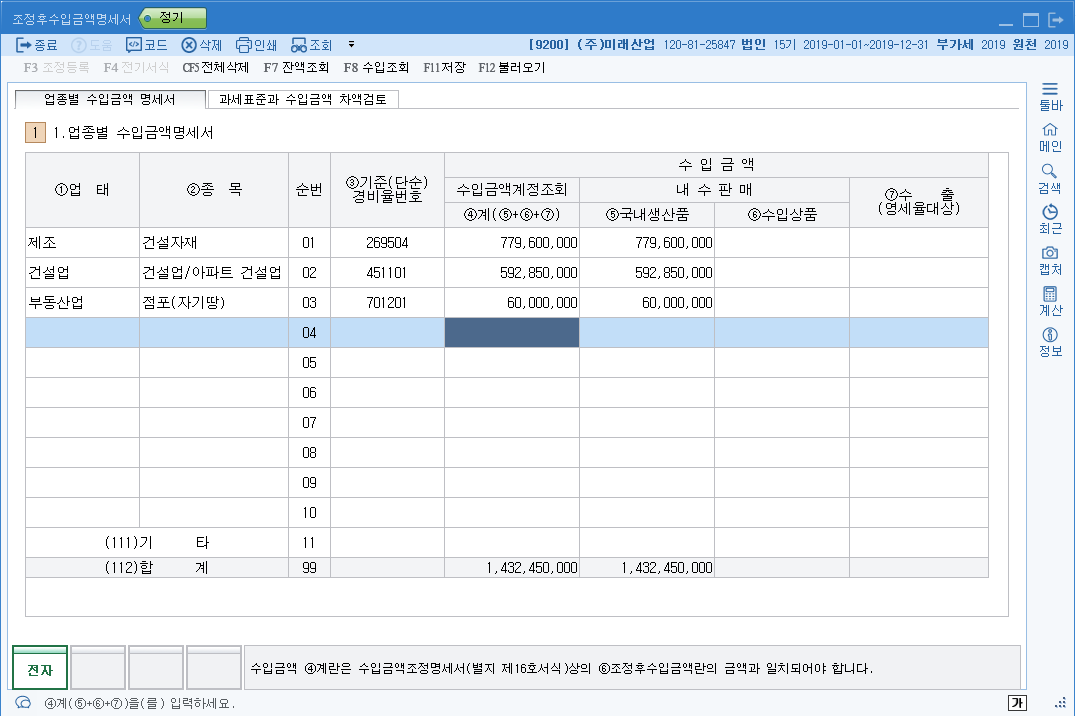

(1) 업태의 구분

(2) 수출구분

(3) 차이(법인세 ><= 부가세)

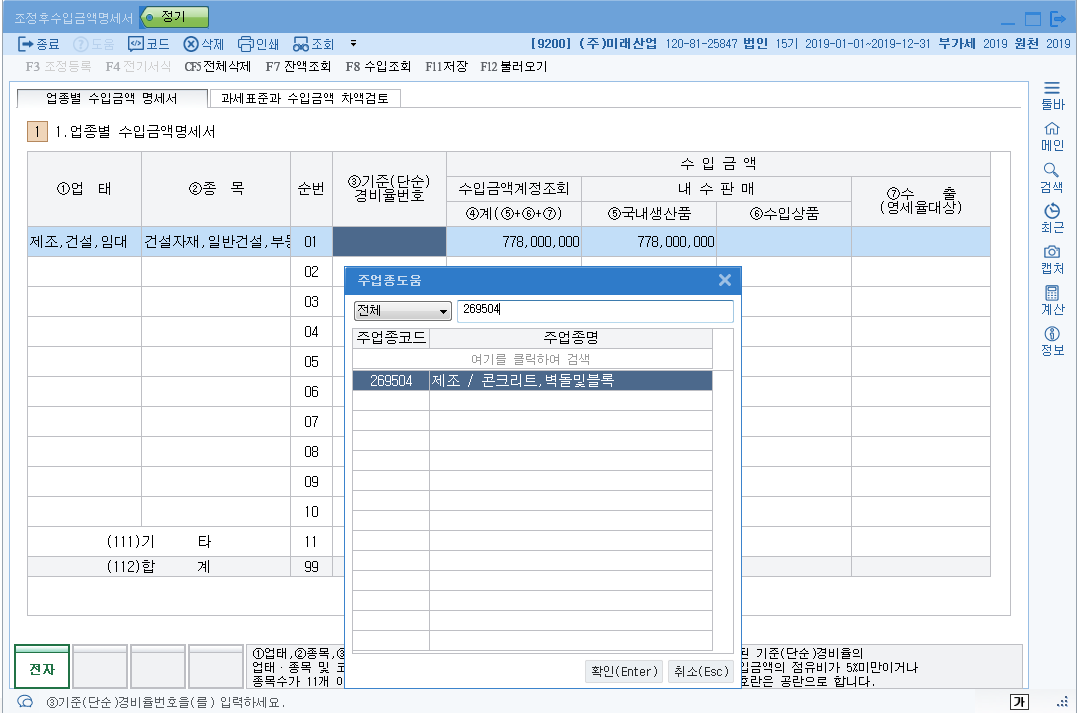

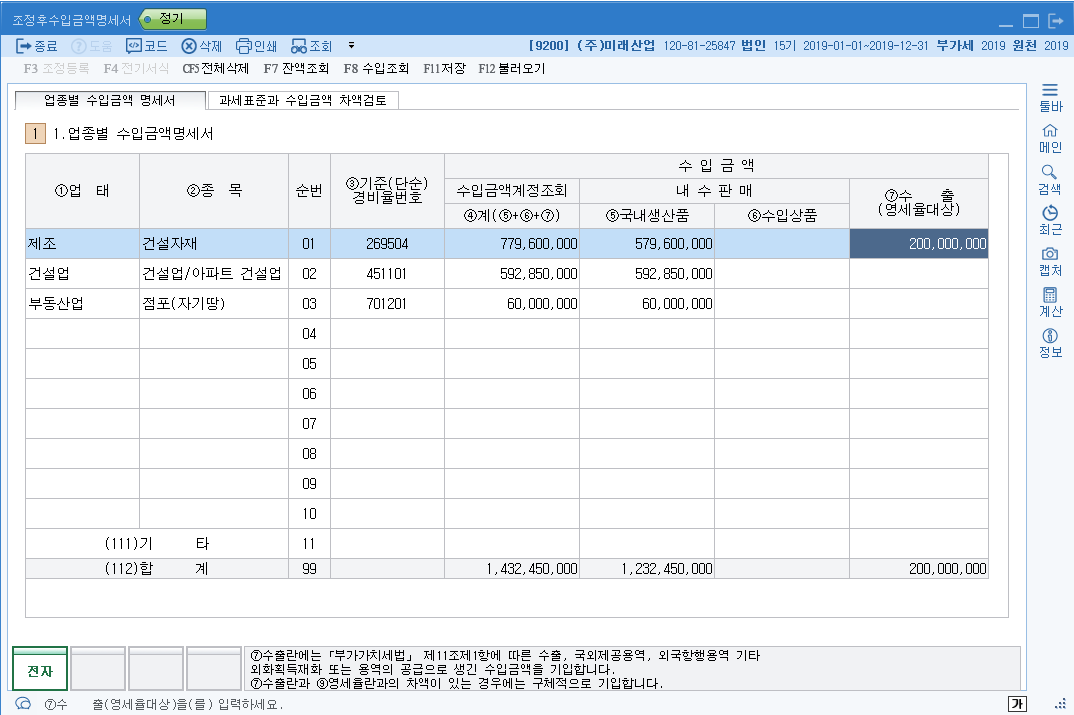

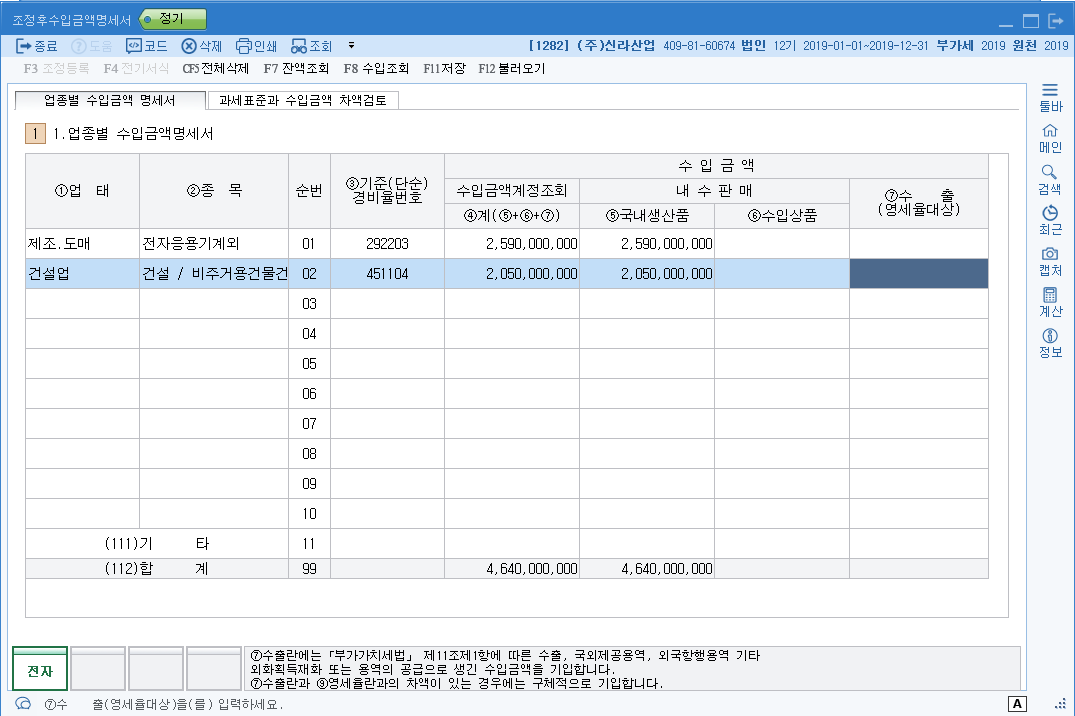

교재445쪽 조정후 수입급액명세서 작성

|

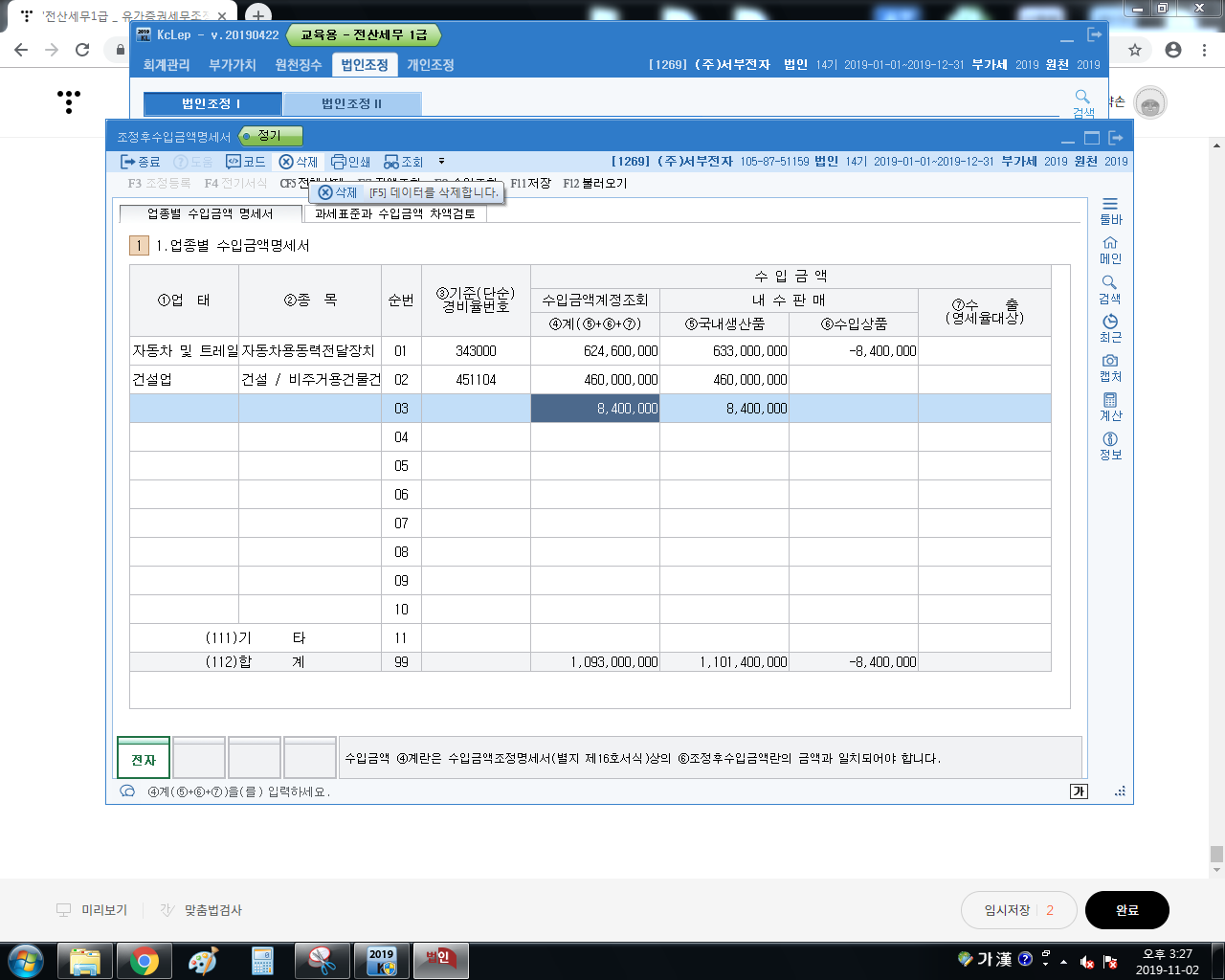

(1) 업태의 구분(부산물 -> 제품매출과 연관) - 부산물 잡이익을 제품에 합산한다. (2) 수출구분 (3) 차이(법인세 ><= 부가세) |

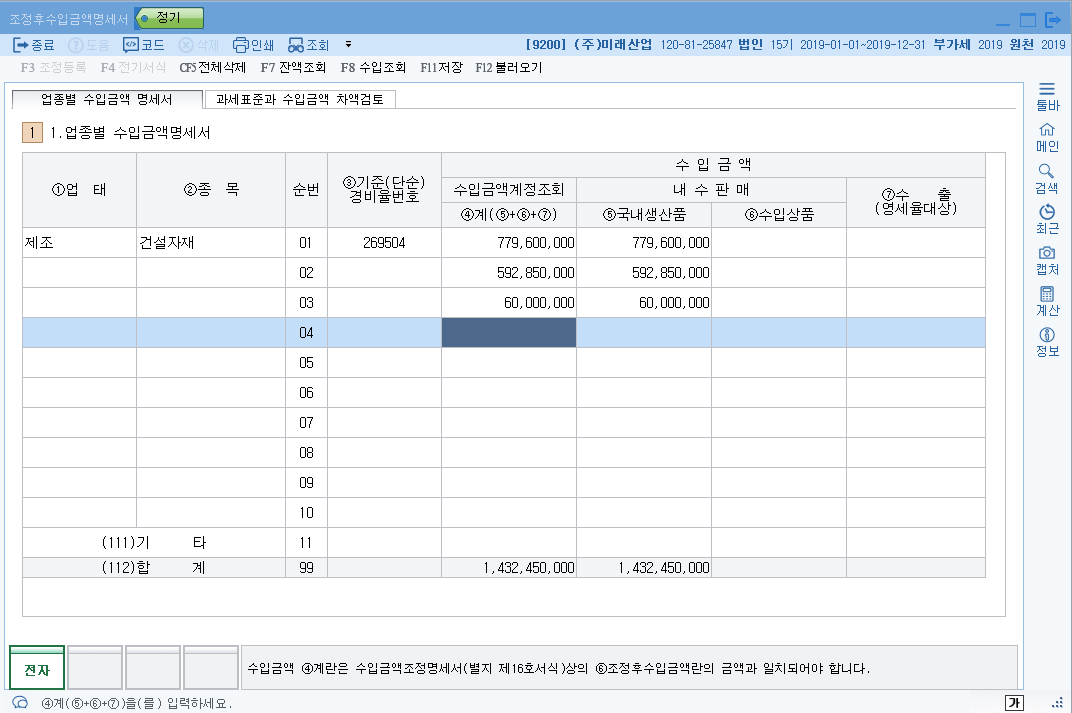

같은 종목 1,600,000원을 삭제하고 제품에 합산한다.

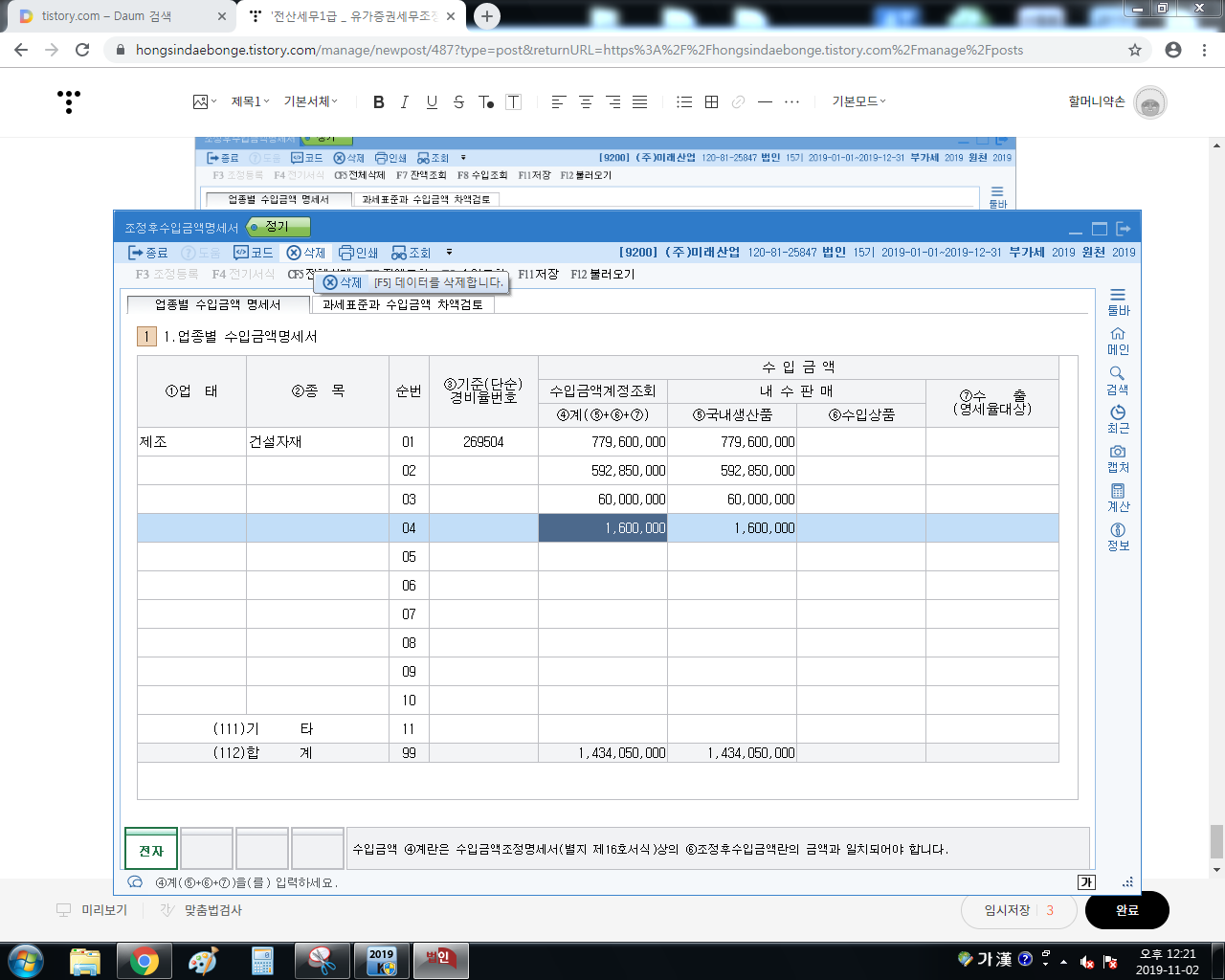

아래와 같은 그림이 나온다.

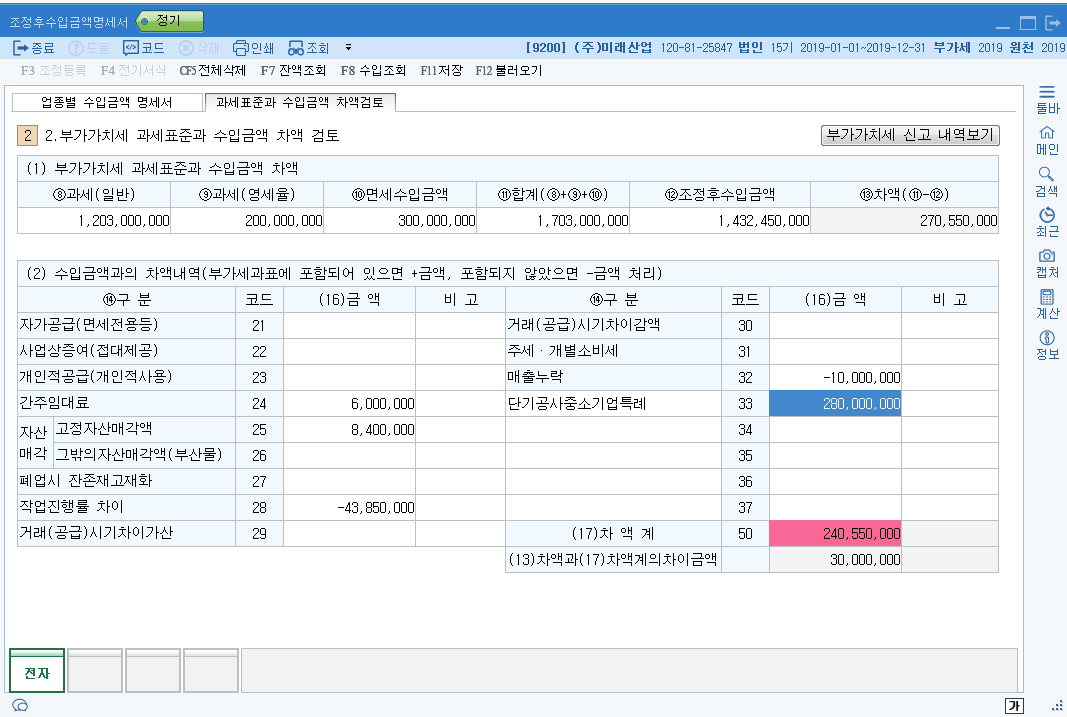

영세율을 제품수출액에서 제외한다. 779600000 - 20000000 = 599600000

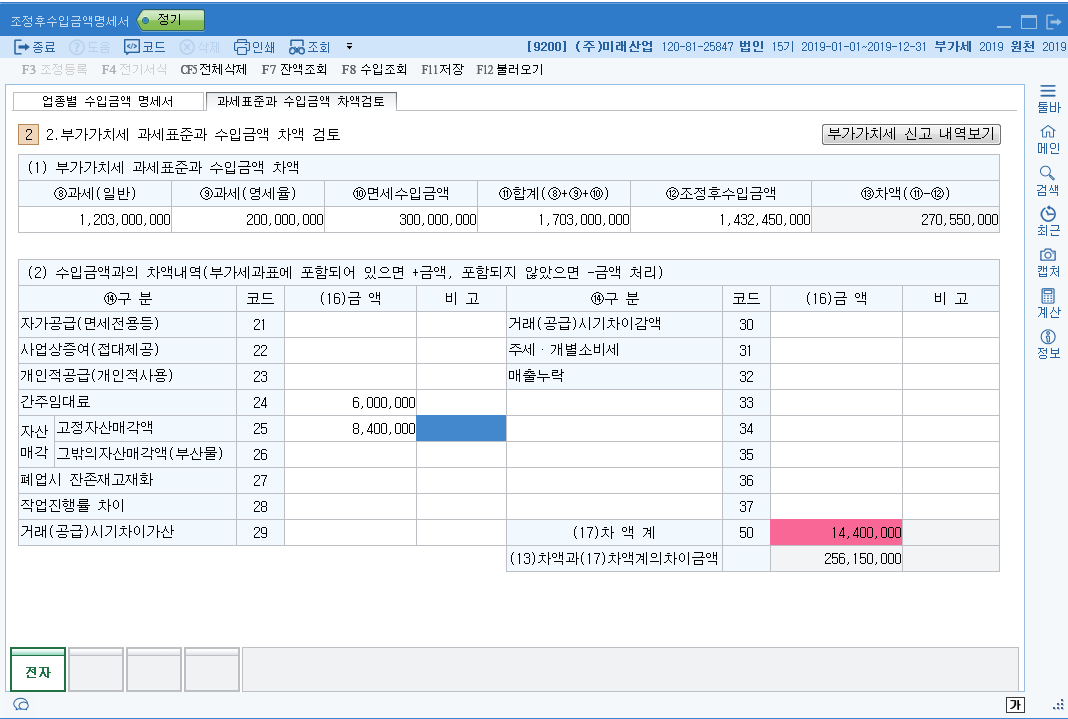

| 수입금액포함 | 과세표준 | 차이 | |

| (1) 차량매각 | 매출 X | 8,400,000원 | 없음 |

|

(2) 간주임대료 : 무상 ** 보증금의 일정금액을 수익으로 보는 것, 부동산수입 아냐 |

매출 X |

6,000,000원 | 없음 |

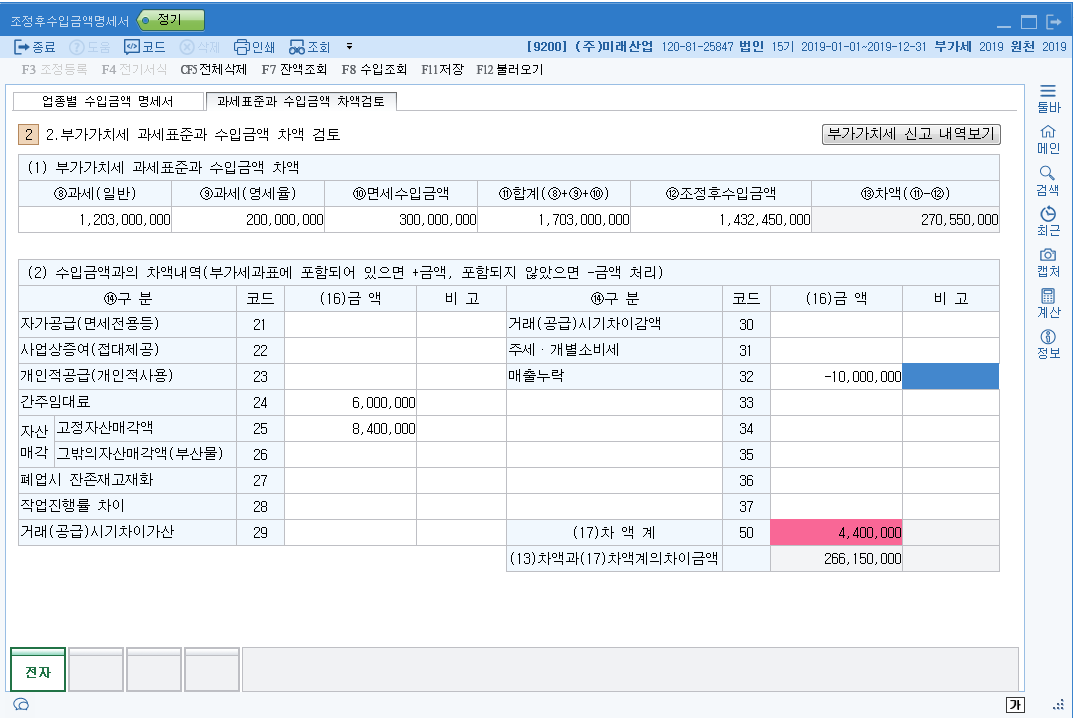

| 수입금액포함 | 과세표준 | 차이 | |

|

(3) 위탁매출(장부누락) |

매출 O |

10,000,000원 |

발생 = 세금계산서 미발행 **부가세신고 안함 |

당사 진행기준 수입익신, 장부기록 = 세금계산서 발급

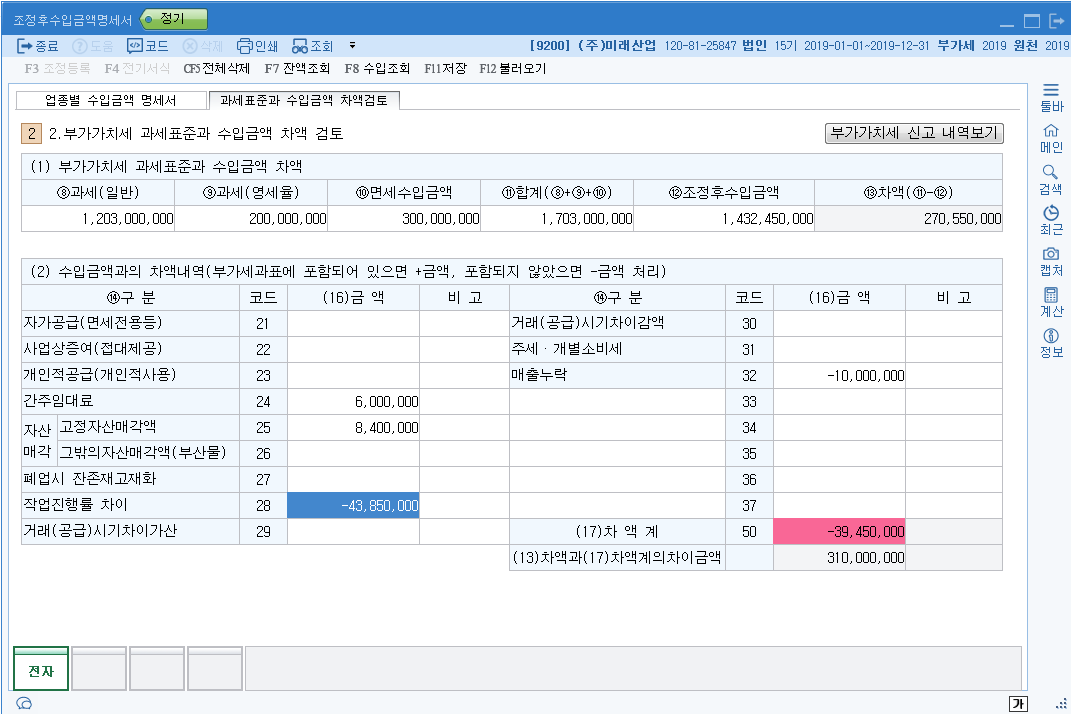

| 수입금액포함 | 과세표준 | 차이 | |

|

(4) 장기공사 |

매출 O |

43,750,000원 |

세금계산서 미발행 ** 부가세신고 X |

| 수입금액포함 | 과세표준 | 차이 | |

|

(5) 단기공사 |

X |

280,000,000원 |

세금계산서 발행 ** 부가세신고 O |

| 수입금액포함 | 과세표준 | 차이 | |

|

(6) 장기할부특례 |

장부기록 O 수입금액제외 |

30,000,000원 |

세금계산서 발행 ** 부가세신고 O |

==================================

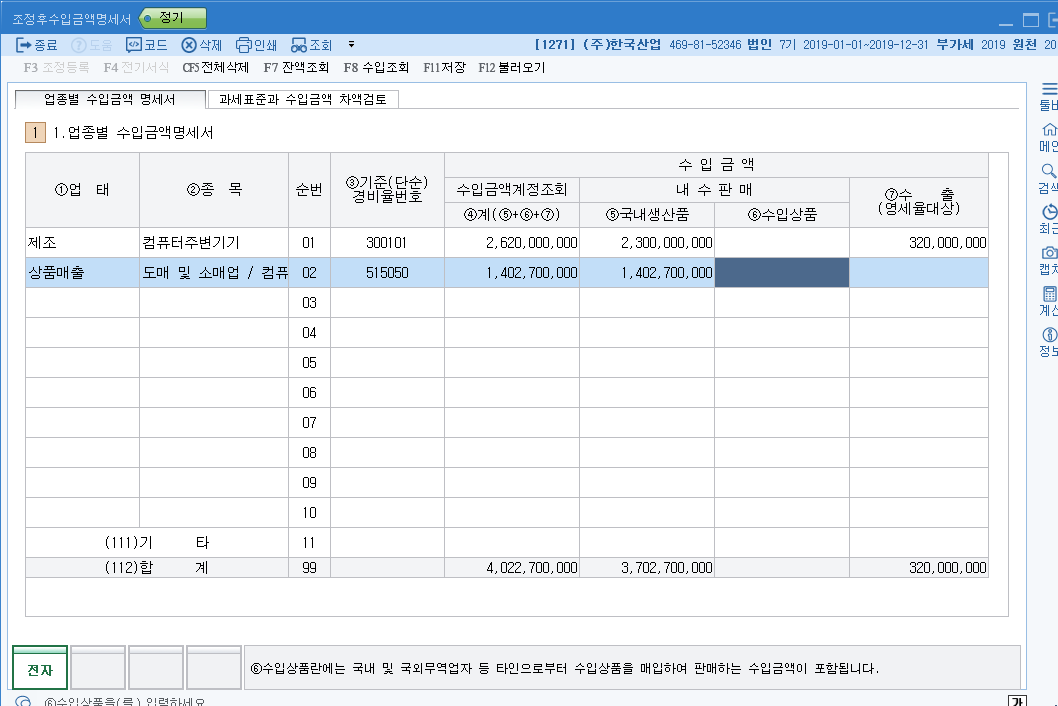

연습문제 풀이 : 교재 564쪽 회사코드 1271

===============================

♥ 백데이타 및 정오표 자료 다운받기 : www.webhard.co.kr 웹하드 아이디 daumbook /비밀번호 daumbook0 으로 로그인 하셔서 다운받으시기 바랍니다. 고용량(20mb이상) 자료는 현재 페이지에서 지원이 되지 않습니다.

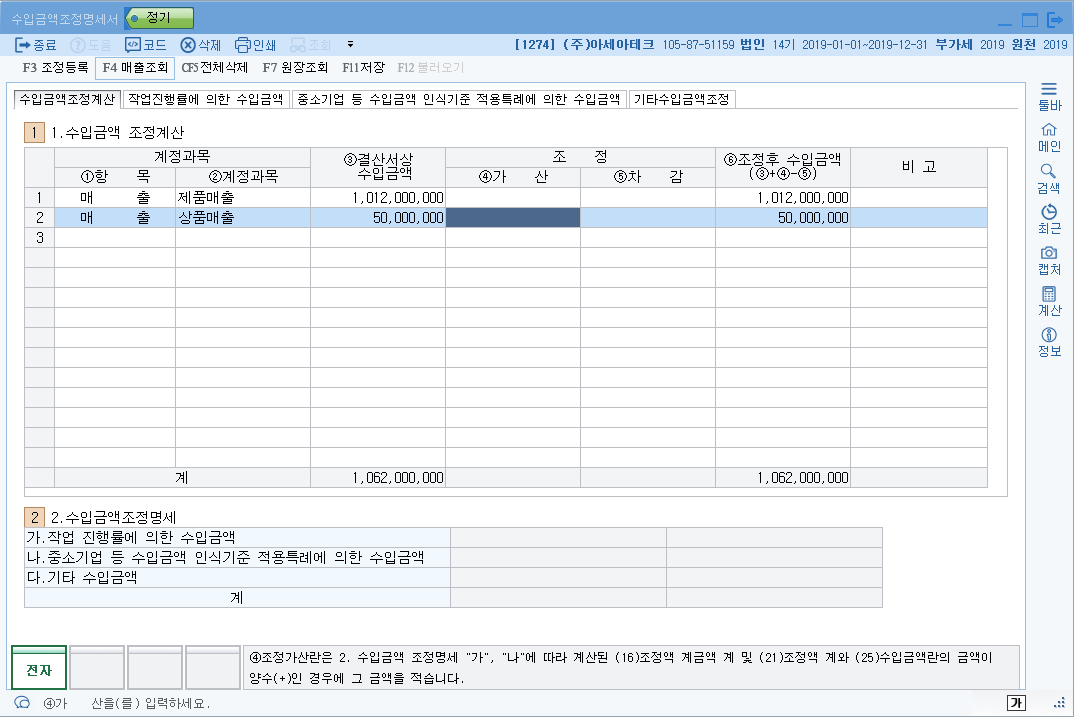

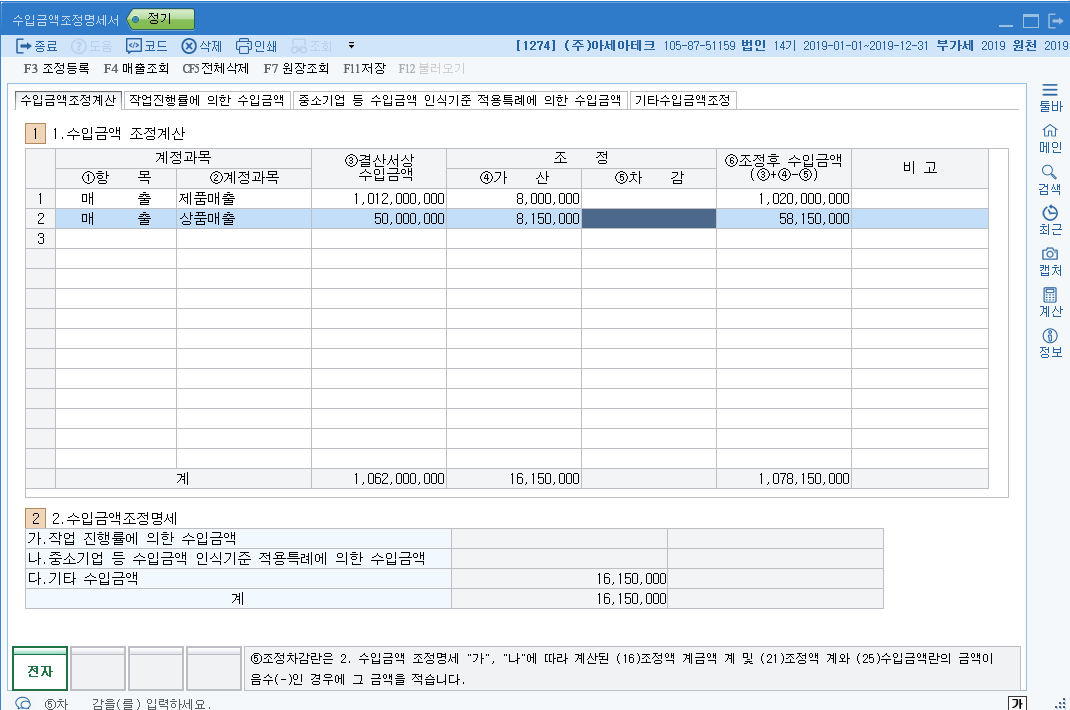

연습문제풀이 597쪽 회사코드 1274

| 장부 | 세법 | 차이 | 효과 |

|

매출 : 0 원가 : 0 |

8150000 익금 7500000 손금 |

8150000 7500000 |

익산 손산 |

|

매출 : 0 원가 : 0 |

8백 익금 5백 손금 |

8백 5백 |

익산 손산 |

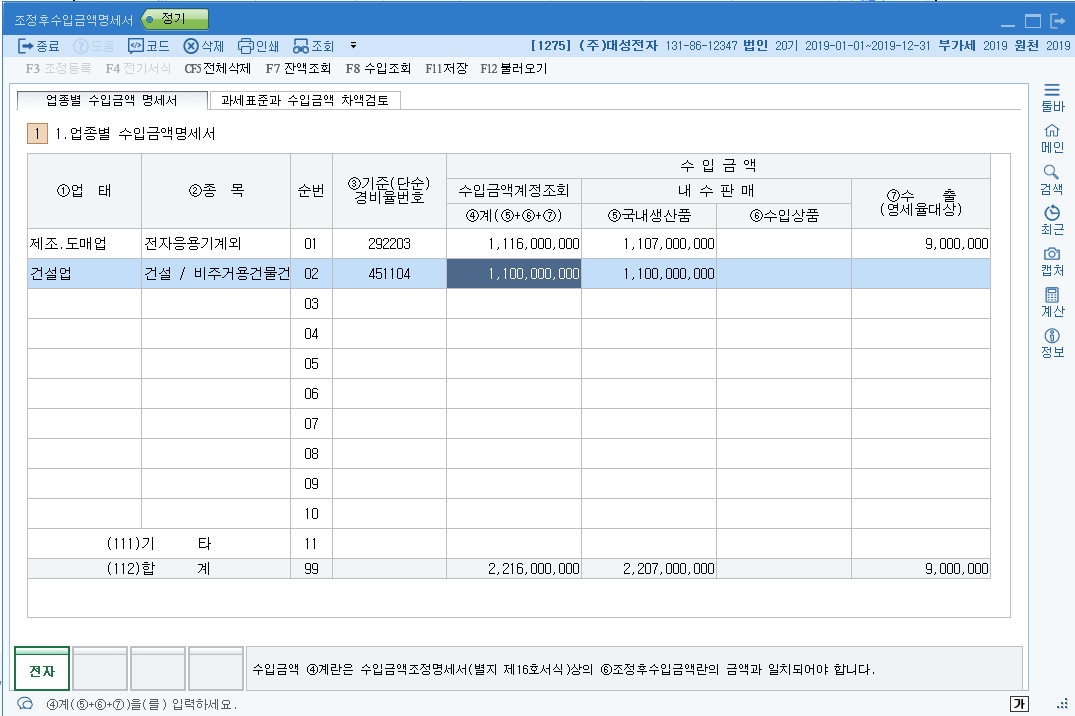

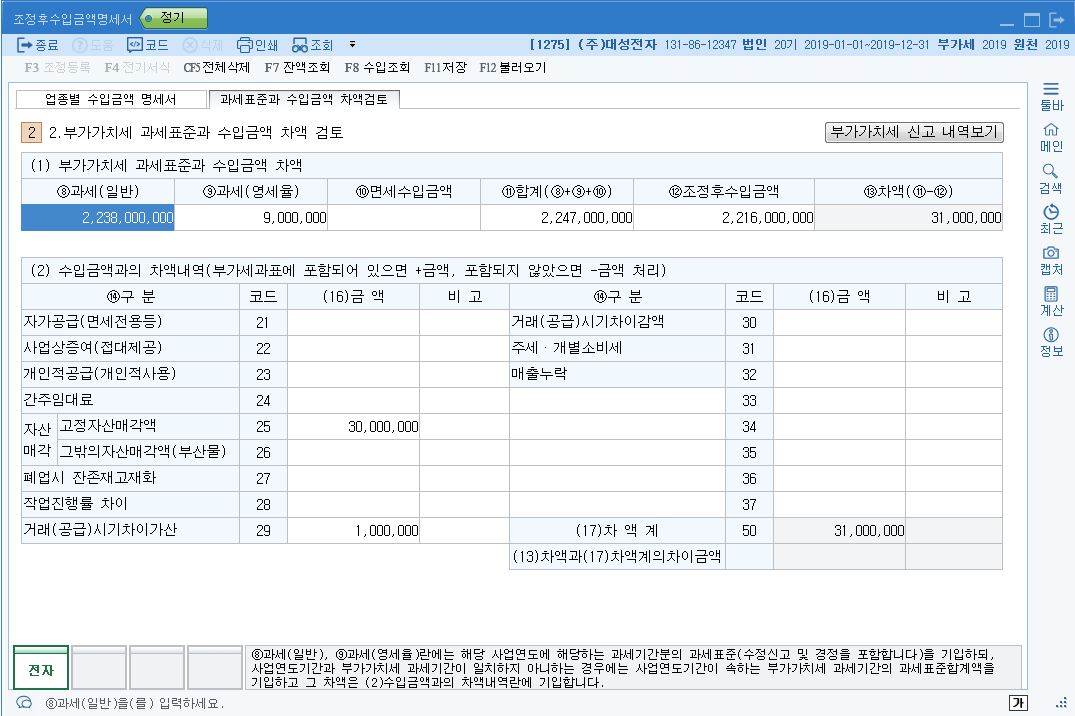

연습문제 풀이 교재 609쪽 회사코드 1275

고정자산매각액, 거리공급시기차이가산 입력하면 아래와 같은 화면이 나온다.

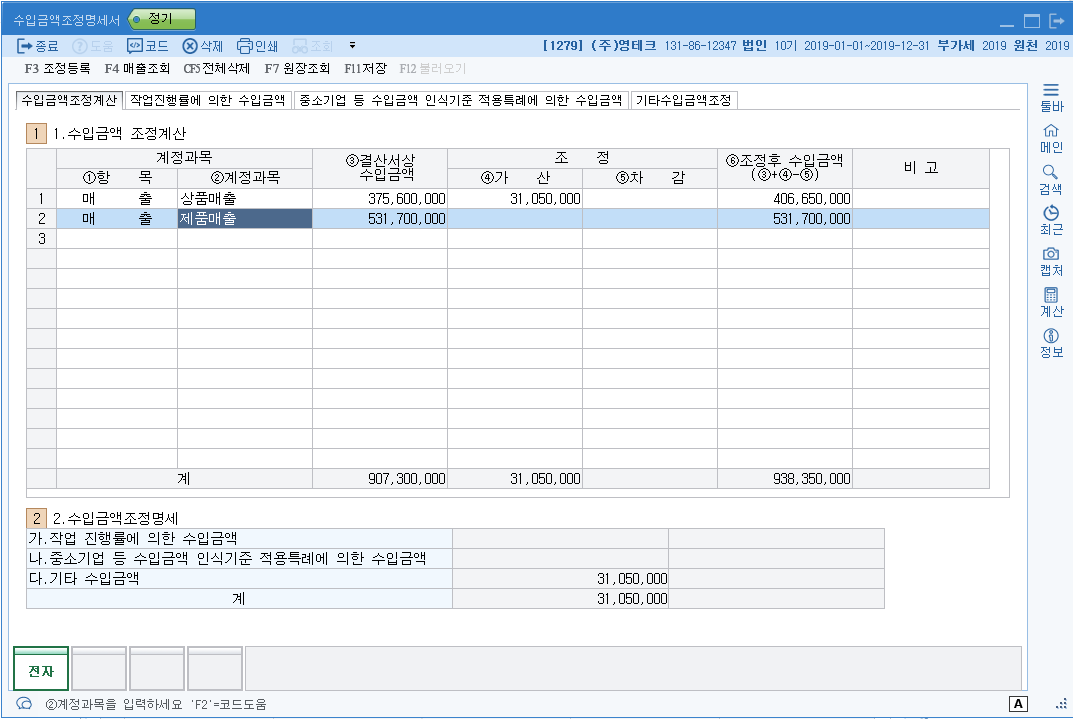

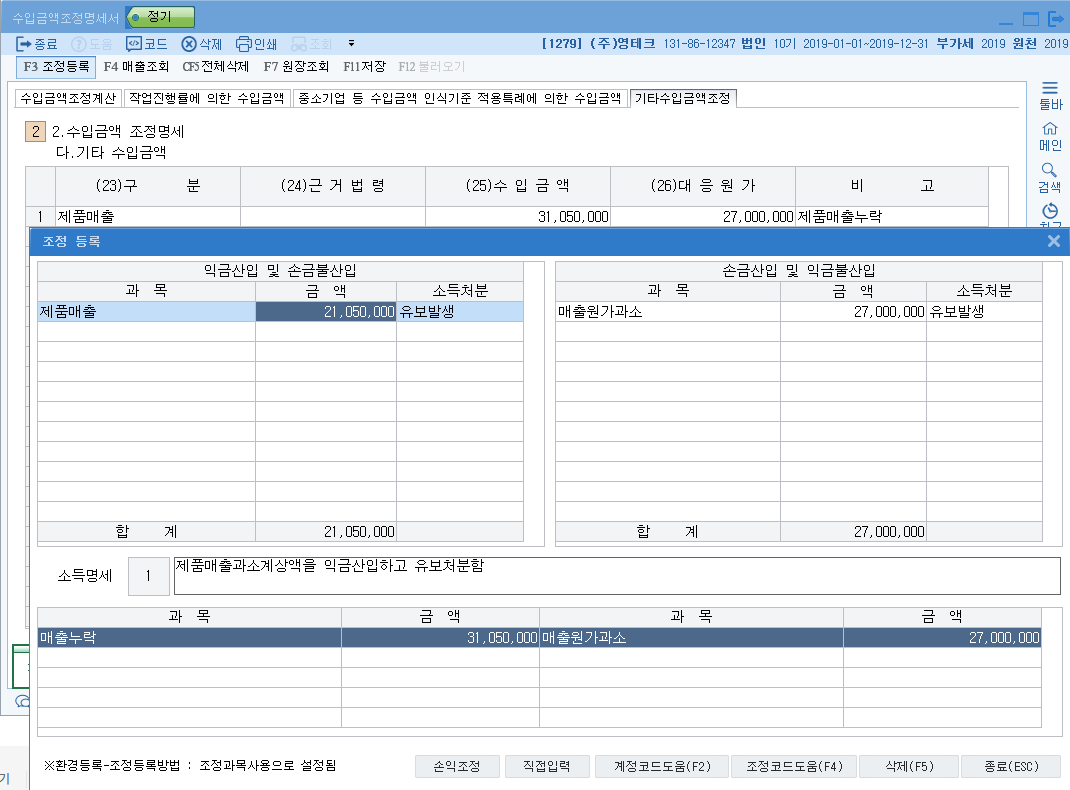

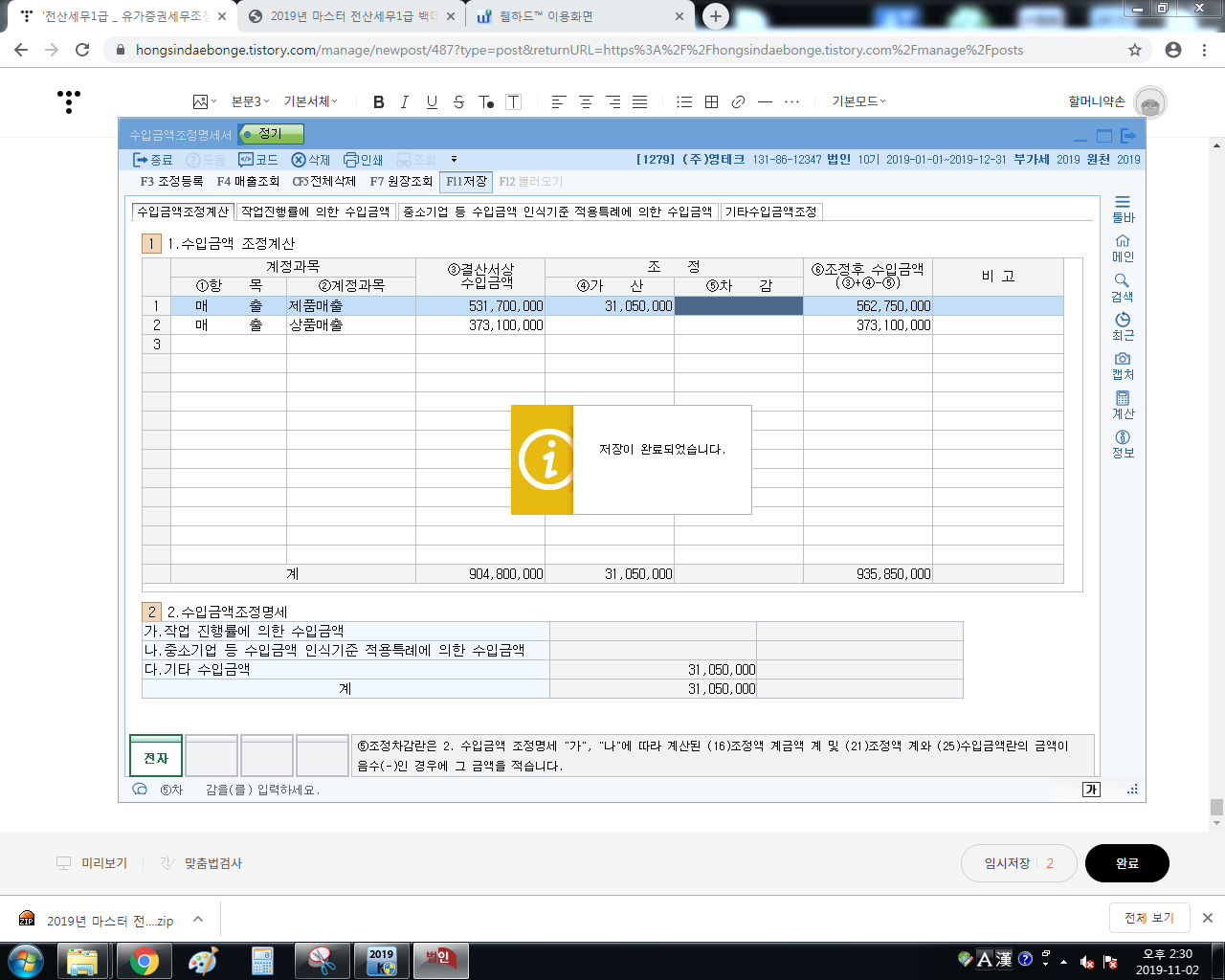

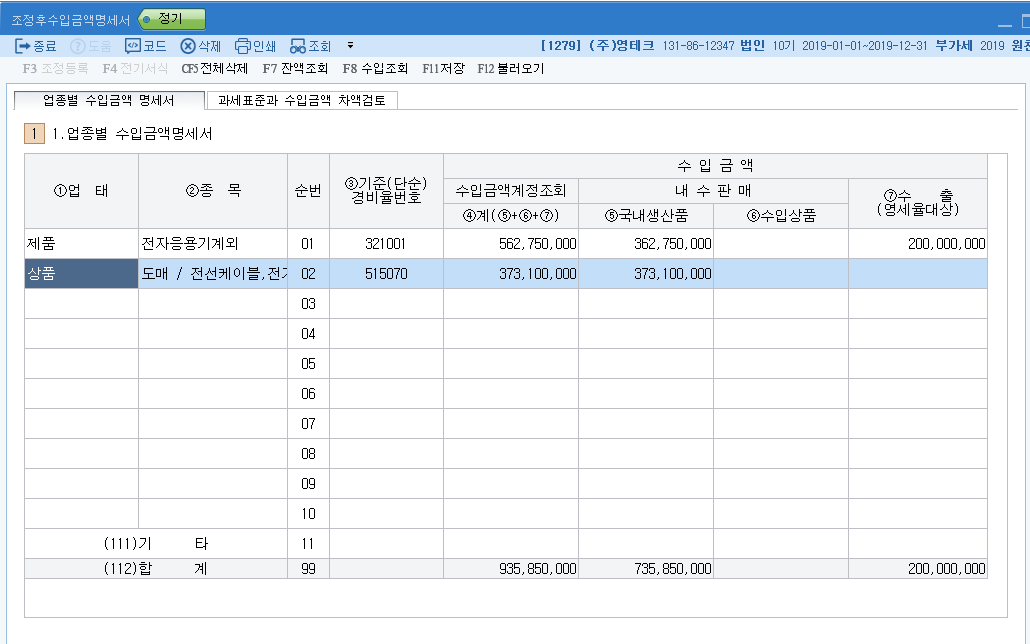

연습문제 풀이 659 _ 1279

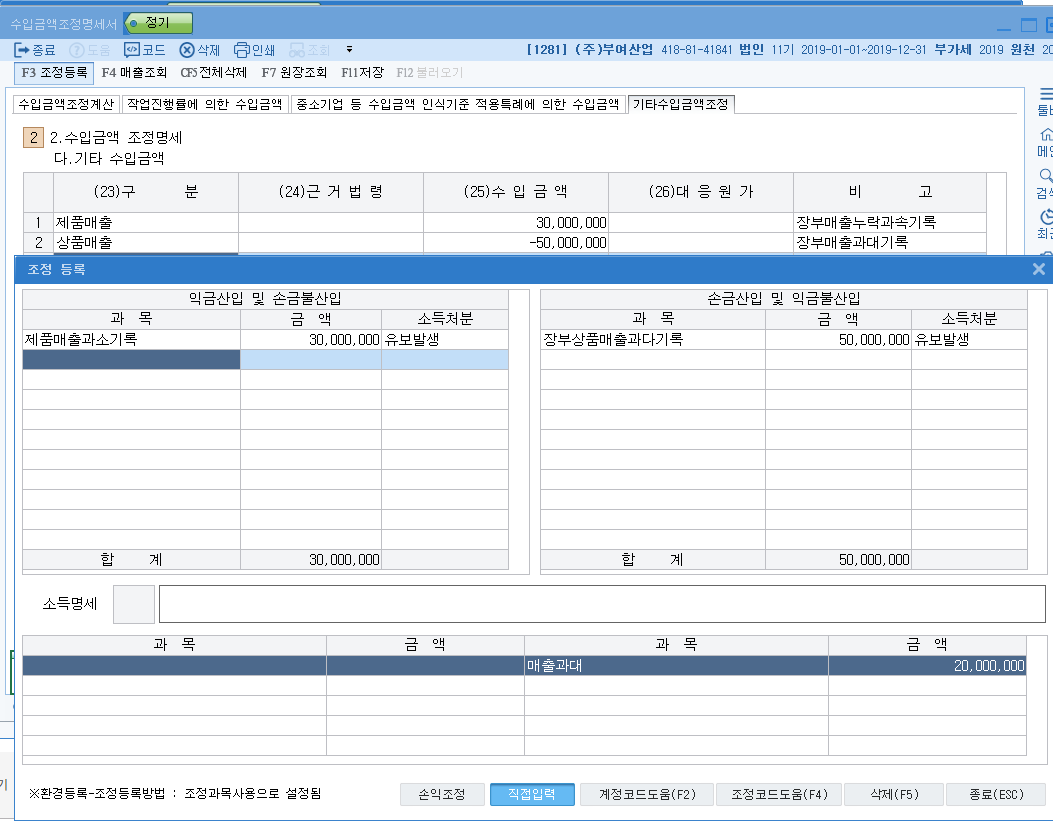

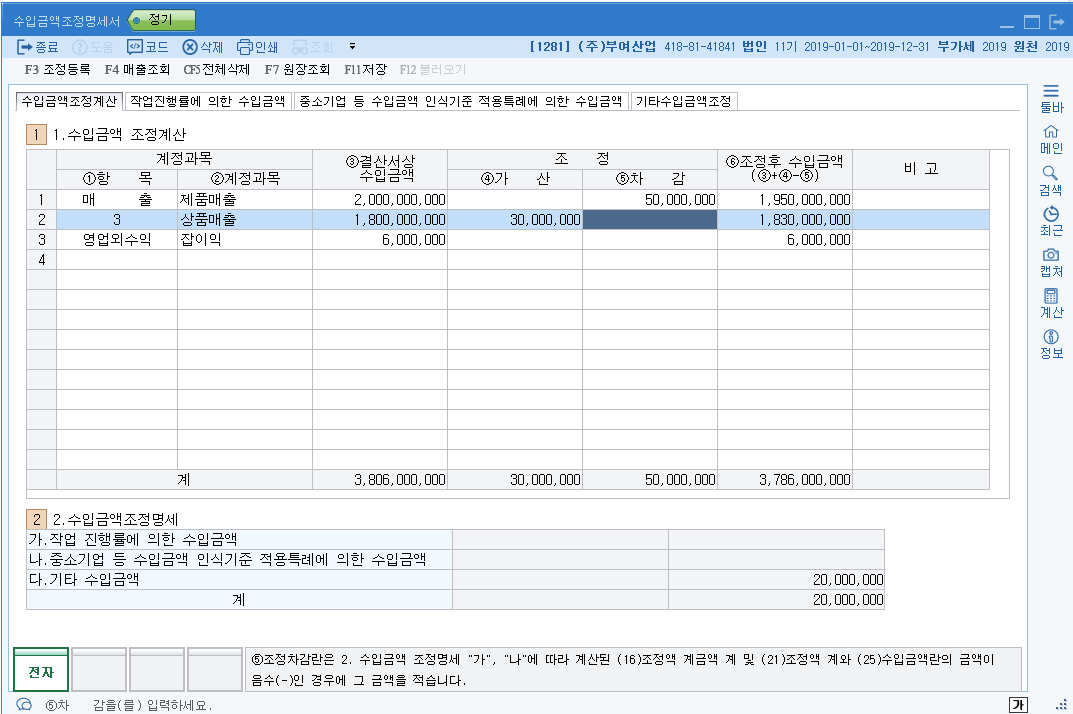

교재 682쪽 1281

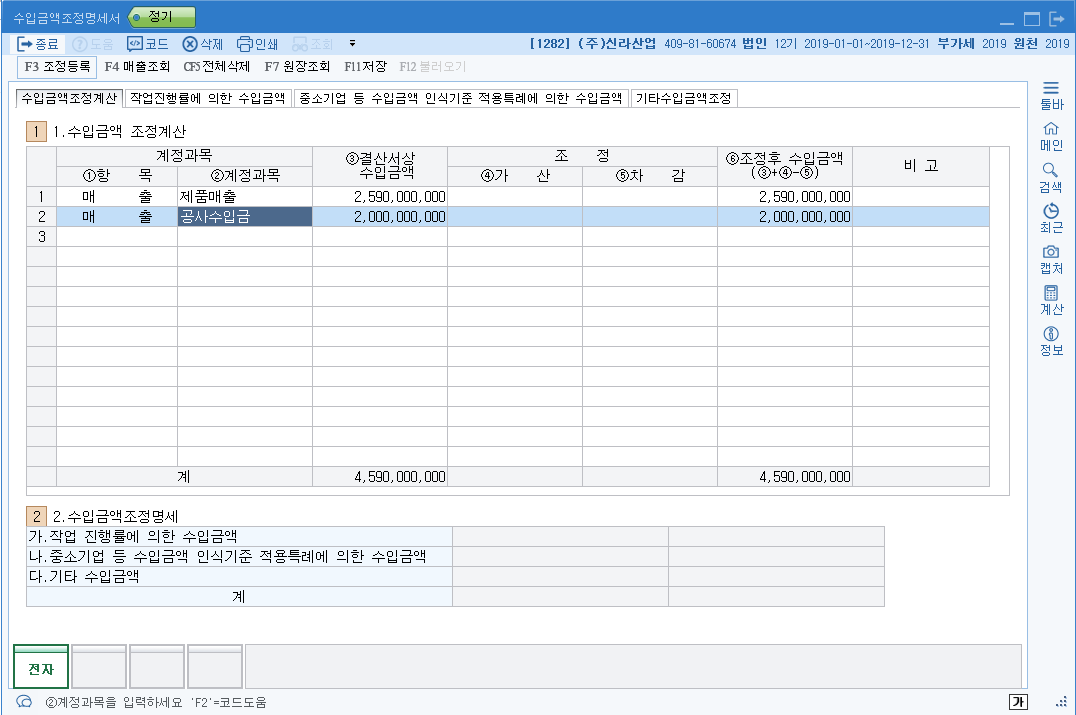

연습문제 풀이 교재 693쪽 회사코드 1282

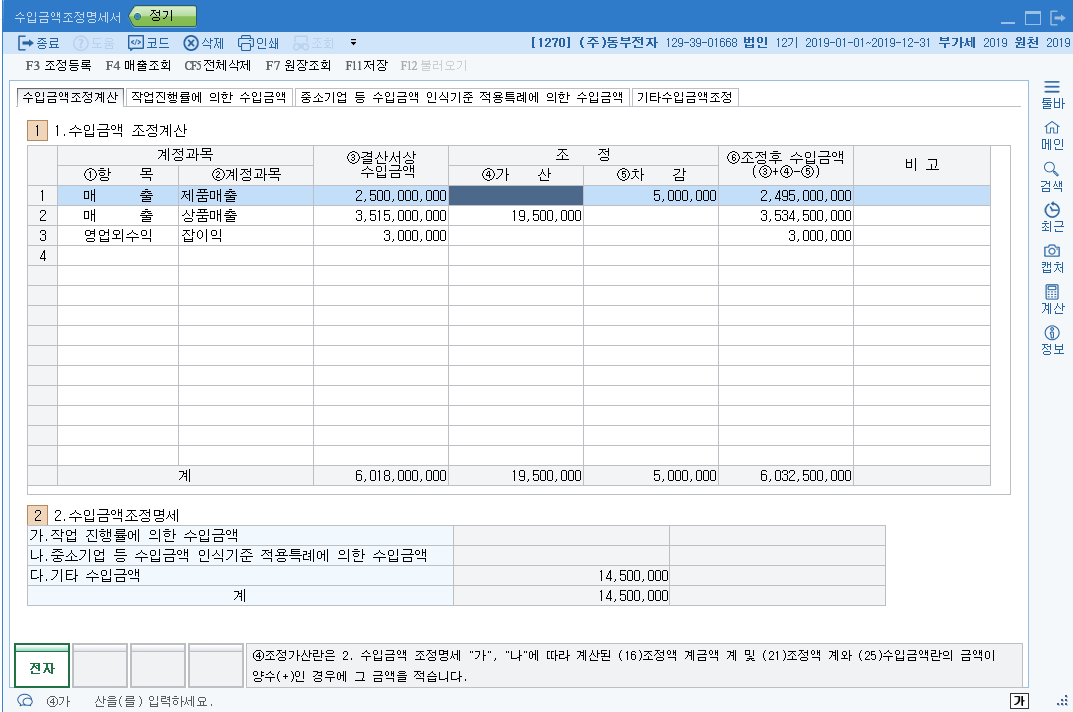

[유인물 연습문제 풀이 회사코드 1270]

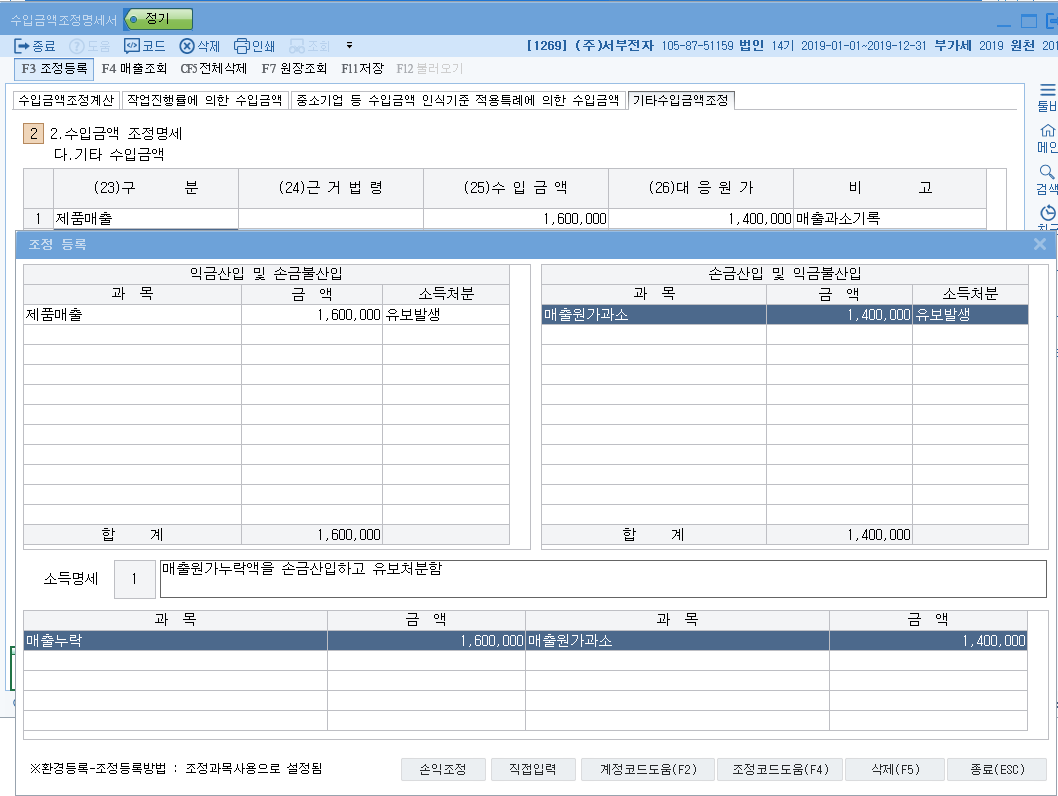

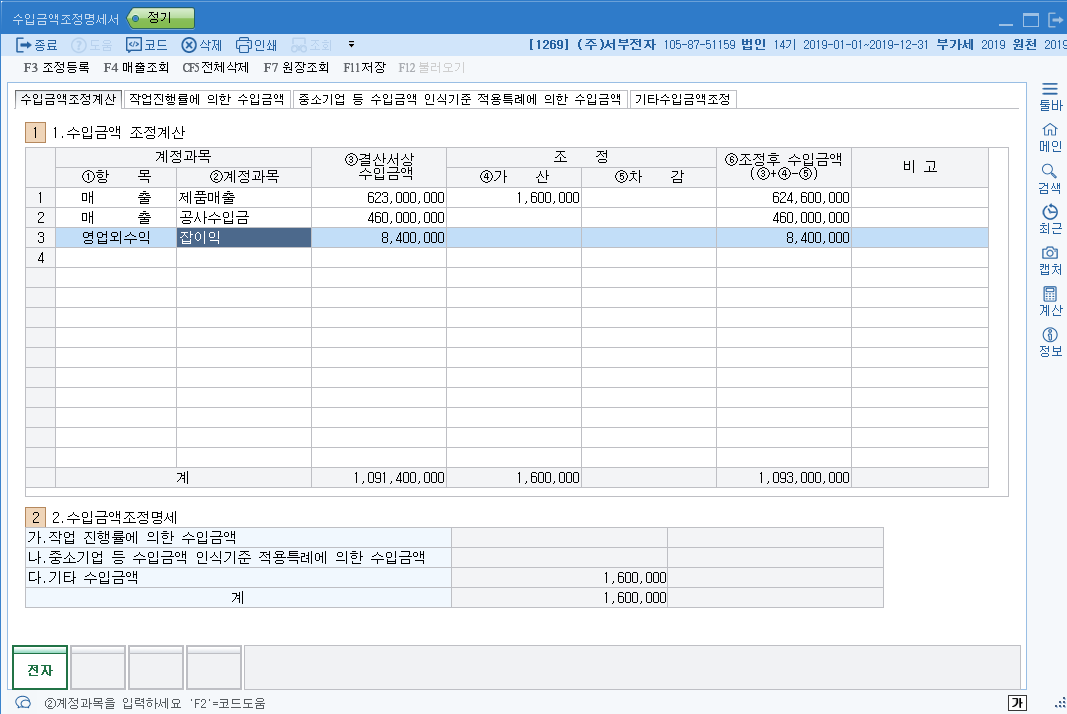

유인물 1269

원천데이터가 잘못된것이니 1천만원만 조정하면 된다. -160만원은 신경쓰지마라!!

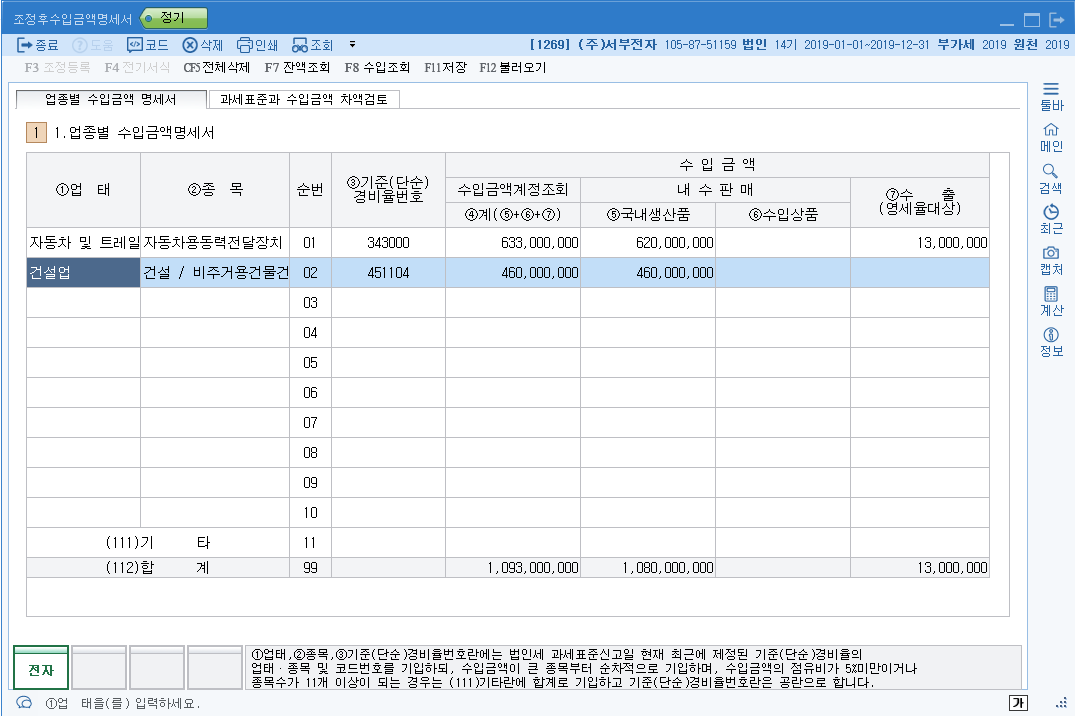

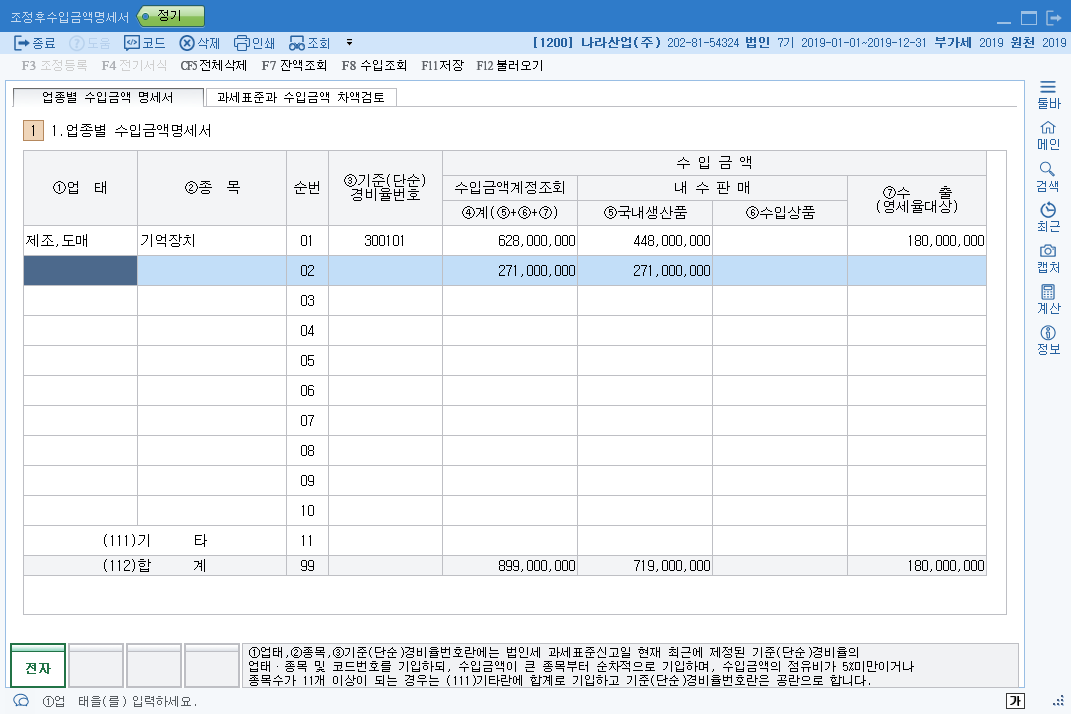

유인물 1200

세법상 조정이 없다. 직접차감하고 저장후 조정후수입금명세서로 들어간다.

===========================

교재 465쪽 접대비

'세무하라' 카테고리의 다른 글

| 전산세무1급 _ 대손금, 대손충당금 세무조정 (2) | 2019.11.03 |

|---|---|

| 전산세무1급 _ 접대비 세무조정 (0) | 2019.11.02 |

| 전산세무1급_세금과공과, 인정이자, 지급이자 세무조정명세서 (0) | 2019.10.26 |

| 전산세무1급_재고자산, 외화환산 조정명세서 (0) | 2019.10.20 |

| 전산세무1급_법인세 부속서류 작성하기 (1) | 2019.10.19 |