2019. 6. 13. 13:07ㆍ세무하라

예_001] (주)만보상사(회사코드:0472)는 전자제품을 제조하고, 도 ․ 소매 및 무역업을 영위하는 중소기업이며, 다음 자료를 보고 2011년 1기 부가가치세 확정신고(4.1 ~ 6.30)시 수출실적명세서를 작성하라. 단, 아래의 모든 거래는 영세율 적용대상거래(세금계산서 교부대상이 아님)로서, 거래대금은 모두 선적일 이전에 미국 달러화(USD)로 송금받았다.(4점) 전산세무2급 47회 기출

[세무명인] 한달 단위로 입력할 것. “수출신고번호”가 없는 거래는 국외제공용역 등의 거래에 해당한다. “환전일”은 수출대금을 원화로 환전한 날을 말한다.

|

상대국 |

수출신고번호 |

선적일 (공급시기) |

환전일 |

수출액 |

적용환율 |

|

|

선적(공급)시 기준환율 |

환전시 적용환율 |

|||||

|

미국 |

021-11-23-0897775-7 |

2011.04.07 |

2011.04.01 |

$10,000 |

1,130원/$ |

1,160원/$ |

|

일본 |

020-06-41-1257663-7 |

2011.05.06 |

2011.05.10 |

$20,000 |

1,150원/$ |

1,180원/$ |

|

독일 |

- |

2011.05.22 |

2011.06.22 |

$1,000 |

1,250원/$ |

1,240원/$ |

|

미국 |

023-05-12-0321273-1 |

2011.06.03 |

2011.06.26 |

$2,000 |

1,330원/$ |

1,380원/$ |

*** 환율 : 선적일, 환가일 중 빠른 날로 입력해야 함

예_002] (주)경빈(회사코드:0562)은 제조, 도ㆍ소매 및 무역업을 영위하는 중소기업, 다음의 자료를 토대로 (주)경빈의 2015년 2기 확정과세기간(10.1~12.31)의 수출실적명세서를 작성하시오.(단 매입매출 전표입력은 생략한다)(4점) _ 전산세무2급 56회 기출

|

① (주)경빈은 미국 마틴사에 미화 $50,000에 해당하는 제품을 직수출하였는데, 수출신고는 10월 1일 완료하였고, 통관일은 10월5일이며, 선하증권상의 선적일은 10월 6일로 확인되었다. 수출신고번호는 123-12-34-1234567-4이다. ② (주)경빈은 일본 도쿄상사에 엔화 ¥1,000,000에 해당하는 기계장치를 직수출하였는데, 수출신고는 10월 10일 완료하였고, 통관일은 10월 15일이며, 선하증권상의 선적일은 10월 20일로 확인되었다. 수출신고번호는 111-22-33-1234567-9이다. |

③ 기준환율 및 재정환율은 다음과 같다.

*** 답

예_003] (주)금호물산(회사코드 2130)은 골프용품 제조와 부동산임대업을 겸영하는 법인기업, 수출실적명세서 작성자의 부가가치세신고서 작성 (8점) _ TAT2급 기출문제 30회

예_003_자료설명] 1. 자료 1은 환율 및 통장거래 내역이다. 2. 자료 2는 12월 25일 선적한 MAC Co., Ltd.의 수출신고필증이다. 3. 12월 15일 MAC Co., Ltd.에 제품 $10,000를 수출하기로 계약하였다. 4. 12월 20일 계약금 $1,000를 받아 환전하여 보통예금통장(하나은행)에 입금 하였다. 5. 수출대금 잔액은 2019년 1월 31일에 받기로 하였다.

예_003_평가문제] 1. 12월 20일 계약금 입금에 대한 거래를 일반전표에 입력하시오. 2. 수출거래 내역을 매입매출전표에 입력하시오. 3. 제2기 부가가치세 확정신고서에 반영하시오.

*** 세무2급에서 수출문제 나오면 (1)선수금 + (2)외상매출금 | (1)+(2) = 제품매출를 잡아라 = > 공급가액에 입력하라 ( _ 부가세법상 공급시기에 따를 경우, 부가세법에 따라 회계처리 하시오 99% 출제)

*** 전산세무2급 51회 기출문제 합격률 10% 미만, 일반기업회계기준에 따라 1% 출제, 그 이후로 그런 문제를 다시는 볼 수 없었다. 물론 시험문제에서 특별히 언급이 없다면 일반기업회계기준으로 처리해야하지만….

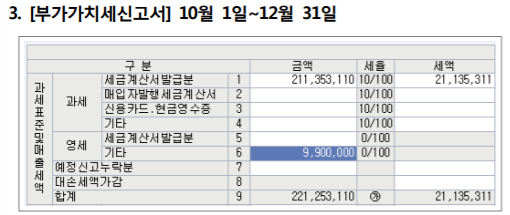

예_004] 수출실적명세서 작성자의 부가가치세신고서 작성(9점) 더존TAT2급 23회 은성(회사코드 : 2230)

예_004_자료설명] 1. 자료 1은 MAC Co., Ltd.에 제품을 직수출하기로 하고 계약금 $1,000를 받아 원화로 환가하지 않고 외화보통예금 계좌에 입금하였으며, 12월 15일 기준 환율로 회계처리 하였다. 2. 자료 2는 MAC Co., Ltd.에 제품을 외상으로 직수출하고 신고한 수출신고필증이다. 3. 자료 3은 기준환율 내역이다. (선적일: 12월 25일)

예_004_평가문제] 1. 12월 15일 일반전표를 참고하여 매입매출자료를 입력하시오. 2. 수출실적명세서를 작성하시오. 3. 제2기 부가가치세 확정신고서에 반영하시오.

| 차변 | 대변 | |

| 환가 한 경우 |

선수금 1,142,400 외상매출금 10,335,600 |

제품매출 11,478,000

|

| 환가 안함 |

(1)선수금 1,142,400 (3)외상매출금 10,341,600 |

(2)제품매출 11,484,000

|

10-1. 수출회계처리

10-1-1. 계약금수취 → 환가 한 경우

1) 기업회계기준에 따른 회계처리, 매출은 무조건 선적일

| 16.수출 | 공급가액 = (1) + (2) | 세액 |

| 차변 | 대변 |

|

(1)선수금 XXX (_ 조회해서 확인요망) (2)외상매출금 XXX 나머지금액 * 선적일환율 *** 나머지 차액은 외환차손익 |

(3)매출 XXX 수출액 * 선적일 환율

|

2) 부가세법에 따른 회계처리

| 16.수출 | 공급가액 =(1) + (2) | 세액 |

| 차변 | 대변 |

|

(1)선수금 XXX (_ 조회해서 확인요망) (2)외상매출금 XXX 나머지금액 * 선적일환율 |

(3)매출 XXX (1) + (2)

|

10-1-2. 계약금수취 → 미환가 한 경우, 매출은 무조건 선적일

| 16.수출 | 공급가액 = (2) | 세액 |

| 차변 | 대변 |

|

(1)선수금 XXX (_ 조회해서 확인요망) (3)외상매출금 XXX *** (2) - (1) => 일반적인 매출분개처럼 |

(2)매출 XXX 수출액 * 선적일 환율

|

'세무하라' 카테고리의 다른 글

| 13. 부가가치세 - 공제받지못할매입세액명세서 (0) | 2019.06.14 |

|---|---|

| 12. 소득세_종합소득 과세표준 및 세액계산 – 인적공제 (0) | 2019.06.14 |

| 10. 소득세_종합소득 과세표준 및 세액계산 - 추가공제 (0) | 2019.06.13 |

| 9. 소득세_종합소득 과세표준 및 세액계산 - 기본공제 (0) | 2019.06.13 |

| 8. 부가가치세 - 대손세액공제 (0) | 2019.06.12 |