2019. 6. 12. 12:08ㆍ세무하라

7. 부가가치세 – 의제매입액공제신고서 작성

*** 의제매입세액 = 면세로 매입해서 과세로 판매할 때 공제해준다.

예_001] 본 문제에 한하여 당사는 국산보리를 주원료로 하여 과세재화를 생산하는 중소제조법인이다. 다음 자료를 보고 2015년 1기 확정신고에 대한 의제매입세액공제신고서를 작성하시오. 관련 전표입력은 생략하기로 한다.(4점) 전산세무2급 48회

|

거래 구분 |

일자 |

상호 |

사업자번호 (주민등록번호) |

품명 |

수량(kg) |

매입가액(원) |

관련증빙 |

|

사업자 매입분 |

04.02 |

(주)토종농수산 |

132-94-35620 |

보리 |

100 |

3,400,000 |

계산서 |

|

|

|

|

|

|

|

|

|

|

농어민 매입분 |

05.15 |

김지평 |

650629-1227618 |

밀 |

50 |

1,234,000 |

영수증 |

|

06.24 |

이한돌 |

350624-1528917 |

밀 |

30 |

980,000 |

영수증 |

*** 유한상회는 사업자이므로 영수증 수취분은 법적 적격 증빙자료 요건불충족으로 제외함

전표입력해봅시다

농부매입 60.면건

불러오기를 해도 안나옴, 저장하지 않고 나가라

매입매출전표에서 면세를 입력을 하면 자동반영 안된다. 그러나 우리 업종상 면세매입해도 공제가 가능하게 해야하므로 매입매출전표에 들어가서 원재료 앞에 F2를 클릭하여 적요6을 모두 입력해 줘야한다.

의제매입신고서를 반드시 열어서 공제율을 반드시 4/104로 수정해줘야한다.

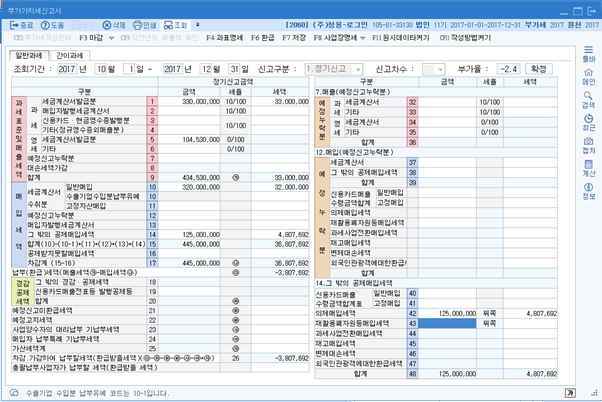

저장하고 나간다. 부가세신고서를 들어간다. 14. 그 밖의 공제매입세액에 42번란에 입력되어 있다. 확인해 보니 세액이 안나와 있다. 다시 의제매입공제신고서를 띄운다.

4/104로 모두 수정한다. 그리고 4,807,692를 직접 부가세 신고서에 입력해야한다.

예_002] 의제매입세액 분개하시오

*** 접대비 100 + 부가세대급금 10 | 현금 110

*** 접대비 10 | 부가세대급금 10

*** 접대비 110 | 현금 110

*** 복리후생비 110 | 현금 110

*** 부가세대급금 10 | 복리후생비 10

*** 복리후생비 100 + 부가세대급금 10 | 현금 110

예_003] 의제매입세액 분개하시오. 매입시 : 원재료 125,000,000 | 현금 125,000,000 을 의제매입세액 4,807,692 산출 = > 부가세대급금 4,807,692 | 원재료 4,807,692(적요 8 : 타계정대체)

예_004] ㈜청용(회사코드 3602)은 본 문제에 한하여 음식업을 영위하는 법인으로 본다. 다음은 2014년 2기 확정신고기간 5(2015.10.1.∼2015.12.31.)동안 매입한 면세자료이다. 의제매입세액공제신고서를 작성하시오.(수량은 편의상 1로 입력하고, 의제매입세액으로 공제대상인 구입내역만 반영할 것)(5점) 전산세무2급 60회

[자료1] 확정신고기간 구입내역

| 구분 | 일자 | 상호(성명) | 사업자번호(주민번호) | 매입가액(원) | 품명 |

| 계산서매입(현금거래) | 10/31 | (주)세미 | 211-81-87421 | 30,000,000 | 야채 |

| 신용카드매입 | 11/24 | (주)진우 | 101-81-8-99114 | 80,000,000 | 정육 |

| 매입(현금거래) | 12/27 | 김농부 | 510412-1874210 | 15,000,000 | 쌀 |

|

[자료2] 공급가액 |

20x1년 2기(7.1.∼12.31.)의 음식업 매출과 관련한 공급가액은 500,000,000원(2기 예정 공급가액 : 242,000,000원, 2기 확정 공급가액 : 258,000,000원)이다. |

|

[자료3] 관련자료 |

ㆍ당기 의제매입세액공제대상 면세매입금액 : 184,200,000원 ㆍ예정신고시 의제매입세액공제액 : 4,200,000원 |

*** 농민으로부터의 매입은 당해 사업자가 제조업자 및 간이과세자에 한하여 공제가능하다, 의제매입세액공제는 품목/수량/단가를 꼭 입력해야한다. 왜냐? 그래야 부가세에? 의제매입신고서에 내역이 잡힌다.

=============================================

다음은 더존 AT 프로그램으로 실습해보자 TAT2급 29회차[회사코드 2290 경남상사] 14쪽

예_005] 의제매입세액공제신고사업자의 부가가치세신고서 작성 (8점)

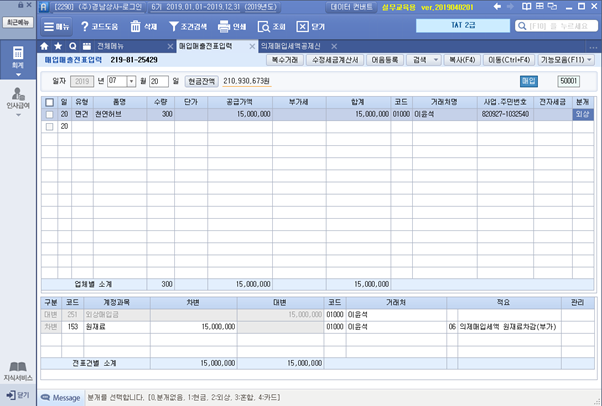

예_005_자료설명] 천연세제를 제조하는 (주)경남상사의 원재료 매입내역이다.(단, 중소기업에 해당 하며, 제시된 자료에 대하여만 의제매입세액 공제를 받기로 한다.) 자료 1. 천연허브를 외상으로 구입하고 발급받은 전자계산서이다. 자료 2. 천연허브를 농민(이윤석)으로부터 구입하고 작성한 계약서이다. 자료 3. 천연허브 50상자를 현금으로 구입하고 발급받은 현금영수증이다.

예_005_평가문제] 1. 자료 1 ~ 자료 3의 거래를 검토하여 매입매출전표에 입력하시오. (전자계산서 거래는 ‘전자입력’으로 입력하고, 의제매입세액공제신고서에 자동반영 되도록 적요를 선택할 것.) 2. 제2기 예정 부가가치세 신고기간의 의제매입세액공제신고서 및 부가가치세 신고서를 작성하시오. 3. 의제매입세액과 관련된 회계처리를 일반전표입력에 9월 30일자로 입력하시오. (공제세액은 ‘부가세 대급금’으로 회계처리하고, 원재료는 관련된 적요를 선택할 것.)

예_006] 의제매입세액공제신고사업자의 부가가치세신고서 작성 (9점) TAT2급 25회차 22쪽

예_006_자료설명] 과일을 구입하여 통조림을 제조하는 (주)보람물산(단, 중소기업에 해당함)의 원재료 매입내역이다. 자료 1. 복숭아 100상자를 외상으로 구입하고 수취한 계산서이다. 자료 2. 자두 10상자를 현금으로 구입하고 수취한 현금영수증이다. 자료 3. 파인애플 100상자를 현금으로 구입하고 수취한 영수증이다

예_006_평가문제] 1. 자료 1 ~ 자료 3의 거래를 검토하여 의제매입세액공제 요건을 갖춘 거래는 매 입매출전표에, 이외의 거래는 일반전표에 입력하시오. (전자계산서 거래는 ‘전자입력’으로 입력하고, 의제매입세액공제신고서에 자동반영 되도록 적요를 선택할 것) 2. 제2기 부가가치세 예정 신고기간의 의제매입세액공제신고서 및 부가가치세 신고서를 작성하시오. 3. 의제매입세액과 관련된 회계처리를 일반전표입력에 9월 30일자로 입력하시오. (공제세액은 ‘부가세대급금‘으로 회계처리하고 원재료는 관련된 적요를 선택 할 것)

아니다. 식자재세상은 삭제해라. 사업자인데 영수증을 발급했으니까 의제매입세액공제 안된다. [사업자로부터 영수증 수취거래] 의제매입세액공제를 받고자 하는 경우 의제매입세액공제신고서와 사업자로부터 면세농 수산물 등을 공급받은 사실을 증명하는 매입처별계산서합계표, 신용카드매출전표 등 수 령명세서를 납세지 관할세무서장에게 제출하여야 한다. 사업자로부터 영수증을 수취한 경우 의제매입세액 공제대상에 해당되지 않으므로 일반전표에 입력한다.

*** [일반전표 입력] 7월 28일 (차) 153.원재료 500,000원 (대) 101.현금 500,000원

그러므로 아니다 삭제해라 125,000원이다.

파인애플은 사업자임에도 영수증(적격증빙이 아님)이므로 일반전표에 입력해야 한다. 삭제하라

의제매입세액공제 대상 아님 삭제

예_007] (주)낙동[회사코드 : 2003] 당사는 과세사업과 면세사업으 겸영하는 제조업자(중소기업이 아니다)이며, 면세농산물을 과세사업에 사용된다고 가정한다. 또한 기장된 내역은 무시하시오.

예_007_1] 1기 의제매입세액과 관련한 매출내역

| 예정신고 | 확정신고 | 계 |

| 15,000,000 | 25,000,000 | 40,000,000 |

예_007_2] 1기 예정신고시 의제매입세액 신고내역

1) 의제매입세액 공제대상 면세매입금액 : 5,000,000원

2) 의제매잆액공제액 : 98,039

예_007_3] 1기 확정(4~6월)시 면세재화 구입내역

| 구분 | 일자 | 상호또는성명 | 사업자번호(주민등록번호) | 품명 | 매입가액(원) | 증빙 | 수량 |

| 사업자매입분 | 4.01 | (주)한세 | 132-84-56586 | 축산물 | 3,300,000 | 전자계산서(현금매입) | 10 |

| 사업자매입분 | 5.07 | (주)해일 | 132-84-56475 | 해산물 | 2,540,000 | 신용카드(현금매입) | 10 |

| 농어민매입분 | 6.12 | 김한 | 731013-1247017 | 견과 | 1,160,000 | 영수증(현금매입) | 10 |

예_007_4] 사업자매입분 거래중에서 의제매입세액 공제가 되는 거래에 대해서 매입매출전표에 입력하시오.

*** (주)영일 사업자매입분은 적격증빙이 아니다. 수도요금은 면세농산물이 아니다. 제조업의 경우 농어민에게 매입세액공제는 영수증도 가능하다.

예_007_5] 농어민매입분을 포함하여, 1기 확정과세기간에 대한 의제매입세액공제신고서와 부가가치세 신고서를 작성하시오.

예_007_6] 6월 30일자로 의제매입세액공제과 관련한 적절한 회계처리를 일반전표에 입력하시오.

'세무하라' 카테고리의 다른 글

| 9. 소득세_종합소득 과세표준 및 세액계산 - 기본공제 (0) | 2019.06.13 |

|---|---|

| 8. 부가가치세 - 대손세액공제 (0) | 2019.06.12 |

| 6. 소득세_근로소득공제 사원등록 원천징수실무 (0) | 2019.06.12 |

| 5. 부가가치세 - 의제매입세액공제 (0) | 2019.06.11 |

| 4. 부가가치세 - 부동산임대공급가액명세서 (0) | 2019.06.11 |