2019. 6. 11. 13:50ㆍ세무하라

4. 부동산임대공급가액명세서 : 임대인이 작성

*** 사업자가 부동산임대용역을 공급하고 전세금 또는 임대보증금을 받는 경우에는 금전외의 대가를 받는 것으로 보아 간주임대료에 대하여 부가가치세를 부담하여야 한다. 간주임대료(_ 세금계산서 발급의무 없음)에 대한 부가가치세는 임대인과 임차인의 약정에 의하여 부담할 수 있으며, 이러한 부가가치세는 부담하는 자의 세금과공과금(비용)으로 처리한다.

1) 월세 : 현금 110 | 임대료 100 + 부가세예수금 10

*** 세금계산서발급 = > 매입매출전표입력 = > 부가세신고서에 자동으로 입력 됨

2) 보증금 : 현금 10,000 | 임대보증금 10,000 (부채) = > 세금계산서 발급안됨 = > 일반전표입력 == 부가세가 없으므로 부가세로 안넘어옴.

*** 간주임대료(보증금이자) = 보증금 * 연이자율 * 해당일수/365일 = (1)XXX 를 과세표준으로 간주하고 * 10%만 (2)과세하겠다. 직접계산해서 매입매출전표에 입력해야 부가세신고서에 반영하고 부가세를 납부할 수 있다.

14.건별 / (1)공급가액 == 과세표준 / (2)세액 : 과세

|

|

차변 |

대변 |

|

임대인(시험에 언급, 안하더라도 임대인으로 간주) |

세금과공과 XXX(2) |

부가세예수금 XXX (2) |

|

임차인이 부담시 1) 임대인 입장 |

현금 XXX |

부가세예수금 XXX |

|

임차인이 부담시

|

|

|

*** 간주임대료는 부담하는 자의 세금과공과금(비용)으로 처리한다.

예_001] 제1기 예정신고기간(1/1~3/31) 동안의 부동산임대현황이 아래와 같을 때, 부동산임대공급가액명세서를 작성하고, 간주임대료와 관련한 회계처리를 3월 31일자 일반전표입력메뉴에 입력하라. 단, 임차인은 아래 임대기간 동안에 정상적으로 입주 및 퇴거하였으며, 간주임대료에 대한 부가가치세(원미만 절사)는 임대인이 부담한다. 간주임대료에 대한 정기예금이자율은 3.6%로 한다 -26회 (건물명 : 유성건물)

| 층별 | 호수 | 상호(사업자등록번호 | 면적(㎡) | 용도 | 임대기간 | 보증금 | 월세(공급가액) |

| 지상1층 | 101 | (주)대우전기(129-81-66753) | 40 | 점포 | 20x1.07.01 ~ 20x2.06.30 | 40,000,000원 | 1,000,000원 |

| 지상1층 | 102호 | 서초매점(214-05-88973) | 60 | 점포 | 20x2.03.01 ~ 20x3.02.28 | 60,000,000원 | 1,500,000원 |

| 지상2층 | 201 | (주)상신건설(120-85-73293) | 40 | 사무실 | 20x1.02.01 ~ 20x2.01.31 | 30000,000 | 1,300,00 |

예_002] 다음 자료를 이용하여 2015년 제2기 예정신고기간의 부동산임대공급가액명세서를 작성하고 부가가치세신고서에 반영하시오.(월세와 관리비는 부가가치세 별도 금액이며, 적법하게 세금계산서를 교부하였다. 이자율은 KcLep에 등록되어있는 이자율을 사용한다. 부가가치세신고서 작성시 기존 자료는 삭제하고, 월세 등 부동산임대공급가액명세서의 내용을 반영하며, 전표입력은 생략한다)(4점)

|

ㆍ거래처명 : 나이스상사(거래처코드 501) ㆍ사업자등록번호 : 312-85-60155 ㆍ용도 : 점포(면적 155m2) ㆍ동, 층, 호수 : 1동, 1층, 101호 ㆍ임대기간별 임대료 및 관리비 |

| 임대기간 | 보증금(원) | 월세(원) | 월 관리비(원) |

| 20x1.08.01 ~ 20x2.07.31 | 10,000,000 | 1,000,000 | 50,000 |

| 20x2.08.01 ~ 20x3.07.31 | 20,000,000 | 1,100,000 | 50,000 |

*** 14건별, 분개는 부가세만 입력하면 된다.

예_003] 이번엔 더존으로 풀어보자. 부동산임대사업자의 부가가치세신고서 작성 (9점) - TAT2급 제본 32회 월세계약서

예_003_자료설명] 1. 자료 1은 부동산임대계약 체결관련 서류이다. 2. 자료 2는 9월분 임대료에 대한 전자세금계산서이며, 임대료는 9월 1일 국민 은행 보통예금계좌에 입금된 것을 확인하였다. 3. 간주임대료에 대한 부가가치세는 임대인이 부담하기로 하였다.

예_003_평가문제] 1. 9월 임대료에 대한 거래를 매입매출전표에 입력하시오.(전자세금계산서는 ‘전자입력’으로 처리할 것.) 2. 제2기 예정신고에 대한 부동산임대공급가액명세서를 작성하시오. 3. 간주임대료에 대한 회계처리를 매입매출전표에 입력하시오. 4. 9월 임대료 및 간주임대료에 대한 내용을 제2기 부가가치세 예정신고서에 반영하시오.

예_004] 부동산임대사업자의 부가가치세신고서 작성 (9점) TAT2급 31회차

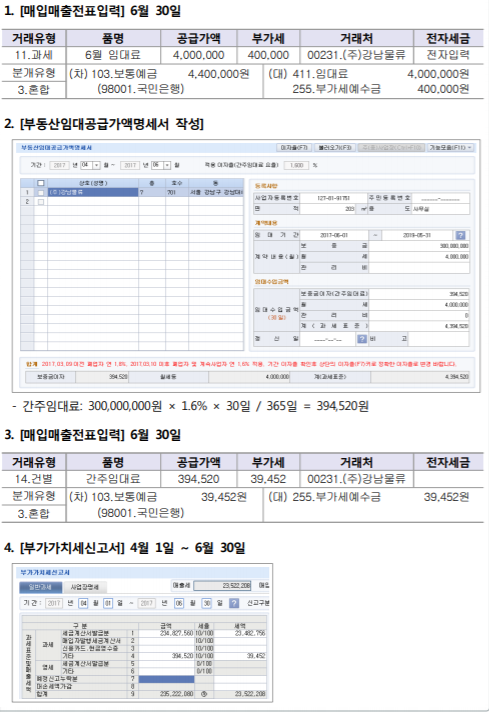

예_004_자료설명] 1. (주)찬영산업은 (주)삼한무역과 부동산임대 계약을 체결하였다. 2. 6월 30일에 월임대료가 국민은행 보통예금계좌에 입금되었음을 확인하고 전자세금계산서를 발급하였다. 3. 간주임대료에 대한 부가가치세는 임대인이 부담하기로 한다.

예_004_평가문제] 1. 6월 임대료를 매입매출전표에 입력하시오. (전자세금계산서는 ‘전자입력’으로 처리할 것.) 2. 제1기 부가가치세 확정신고에 대한 부동산임대공급가액명세서를 작성하시오. (간주임대료 적용이자율 1.8%) 3. 간주임대료에 대한 부가가치세액을 6월 30일자로 매입매출전표에 입력하시오. 4. 부동산임대공급가액명세서의 내용을 제1기 부가가치세 확정신고서에 반영 하시오.

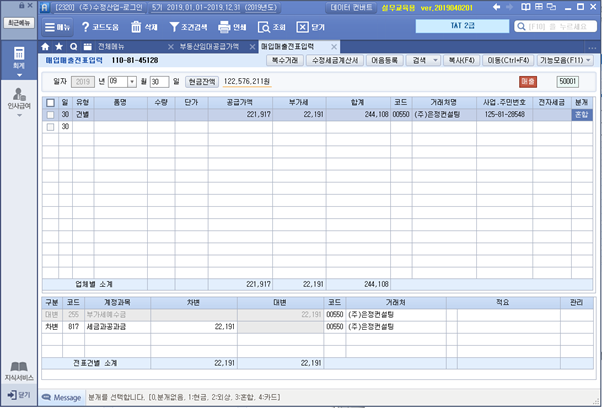

예_005] 부동산임대사업자의 부가가치세신고서 작성 (8점) TAT2급 23회차

예_005_자료설명] 1. (주)은성은 (주)강남물류와 부동산임대 계약을 체결하였다. 2. 6월 30일 월임대료가 국민은행 보통예금계좌에 입금되었음을 확인하고 전자 세금계산서를 발급하였다. 3. 간주임대료에 대한 부가가치세는 임차인이 부담하기로 하며, 6월 30일 국민 은행 보통예금계좌로 간주임대료에 대한 부가가치세액이 입금되었다.

예_005_평가문제] 1. 6월 임대료를 매입매출전표에 입력하시오. (전자세금계산서는 ‘전자입력’으로 처리한다.) 2. 제1기 부가가치세 확정신고에 대한 부동산임대공급가액명세서를 작성하시오. (적용이자율 1.6%) 3. 간주임대료에 대한 부가가치세액을 6월 30일자로 매입매출전표에 입력 하시오. 4. 부동산임대공급가액명세서의 내용을 제1기 부가가치세 확정신고서에 반영 하시오.

예_006] 부동산 임대사업자의 부가가치세신고서 작성 (9점) _ TAT2급 27회차(주택은 면세, 토지임대는 과세, 매입은 면세)

예_006_자료설명] 1. 자료 1은 (주)KJ상사와 당사가 보유하고 있는 건물(겸용주택)에 대하여 부동산 임대차계약을 체결한 내역이다. 2. 자료 2, 3은 6월 임대료에 대하여 전자세금계산서와 전자계산서를 발급한 내역이다. 3. 간주임대료에 대한 부가가치세는 임대인이 부담하기로 한다.

예_006_평가문제] 1. 6월 임대료를 매입매출전표에 입력하시오. (전자세금계산서 및 전자계산서는 ‘전자입력’으로 처리한다) 2. 제1기 부가가치세 확정신고에 대한 부동산임대공급가액명세서를 작성하시오. (적용이자율 1.6%, 부동산임대 과세분에 한해서만 부동산임대공급가액명세 서를 작성한다) 3. 간주임대료에 대한 세액을 6월 30일자로 매입매출전표에 입력하시오. 4. 제1기 확정 부가가치세 신고서를 작성하시오.

'세무하라' 카테고리의 다른 글

| 6. 소득세_근로소득공제 사원등록 원천징수실무 (0) | 2019.06.12 |

|---|---|

| 5. 부가가치세 - 의제매입세액공제 (0) | 2019.06.11 |

| 3. 소득세 - 과세기간 납세지 근로소득 (0) | 2019.06.11 |

| 2. 소득세 (0) | 2019.06.10 |

| 1. 부가가치세 - 신고서 및 부속서류 작성 (0) | 2019.06.10 |